作者 | Khaveen Investments

编译 | 华尔街大事件

摘要>>>凭借其市场主导地位和对客户的高议价能力,我们预计ASML毛利率将持续上升到 2025 年。

在我们之前对ASML Holding NV(纳斯达克股票代码:ASML)的分析中,我们确定了 ASML 作为光刻设备市场市场领导者的优势,市场份额为 62%。我们确定,随着半导体公司转向 7nm 以下的领先节点,ASML 可以凭借其对 EUV 技术的唯一垄断地位巩固其市场领导地位,这为其提供了优于佳能 ( CAJ ) 和尼康 ( OTCPK:NINOF ) 的竞争优势。

此外,我们确定了其前 3 大客户,分别是台积电 ( TSM )、三星 ( OTC:SSNLF ) 和英特尔 ( INTC )) 占其销售额的 77%,并已全部承诺投资 EUV。根据其客户产能扩张,我们计算出 2021 年 EUV 的预期投资将达到 90 亿美元。

在此分析中,我们检查了其主要客户(即台积电、三星代工厂和英特尔)对其逻辑部门的计划投资,以确定每年的增量产能增长。基于此,我们估计了其客户需要多少 EUV 系统来支持其产能扩张,从而得出 ASML 逻辑部门的 EUV 系统需求。

随着其内存客户也过渡到使用 EUV 系统,我们根据他们的计划投资预测了他们的容量增长,并预测了 ASML 内存部门的 EUV 系统需求。最后,我们分析了其盈利能力,并通过考虑其作为 EUV 系统的唯一供应商对客户的议价能力来预测其未来的利润率。

01

逻辑客户投资计划推动逻辑EUV设备需求

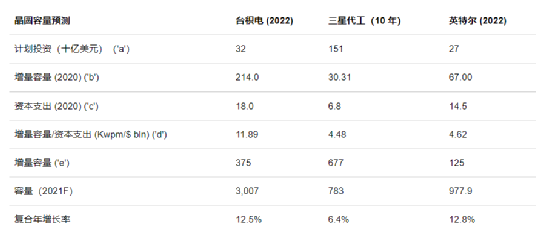

根据ASML的年报,其主要客户是台积电、三星和英特尔。

这些公司是全球半导体行业的重要参与者,台积电和三星是代工市场的市场领导者,在 2021 年第四季度占据超过 70% 的市场份额,而英特尔是第二大芯片制造商,占半导体销售市场份额的 12.5% 2021 年。

我们查看了包括台积电、三星代工厂和英特尔在内的主要客户的各种来源,并收集了有关半导体美元数字的计划投资信息。此外,我们从 IC Insights 收集了晶圆产能信息,得出各公司 2020 年自 2019 年以来的新增晶圆产能。然后我们根据他们的计划投资估算了他们的产能增长:

计算增量晶圆产能增长/资本支出 (d = b/c)

根据增量产能/资本支出,从他们的计划投资中估计晶圆产能 CAGR。(e = axd)

根据其晶圆代工收入占Statista半导体总收入的百分比估算三星的代工产能

资料来源:彭博、 KEDGlobal、英特尔、台积电、Khaveen Investments

到 2024 年为其逻辑客户应用我们的产能预测

计算每年的增量容量增长。

根据 ASML 的2020 年年度报告,它总共出货了 32 台 EUV 系统,假设台积电拥有 50% 的出货量,该公司声称拥有 50% 的安装基数,我们估计台积电出货 16 台。根据其 2020 年 214Kwpm 的增量容量,我们得出每个 EUV 系统的增量容量为 13.4Kwpm/系统。

应用 13.4Kwpm/系统系数来估算扩容所需的 EUV 系统数量。(b/13.4)

资料来源:IC Insights、Khaveen Investments

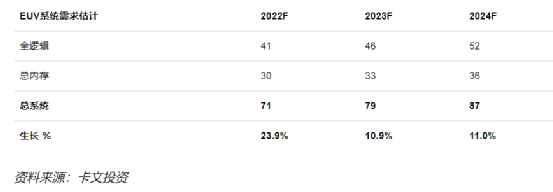

根据我们的计算,我们获得了 2024 年 52 个系统的需求预测。总体而言,公司依靠领先的代工厂台积电和三星预计将增加领先节点的产能。台积电的增量产能/资本支出最高,这可能是因为它们只专注于代工,而三星和英特尔有其他业务部门。这些客户已计划为产能扩张进行大量投资,我们预计台积电、三星和英特尔投资的增长将推动对 ASML 的 EUV 系统的需求。

02

DRAM市场向EUV过渡提供额外需求

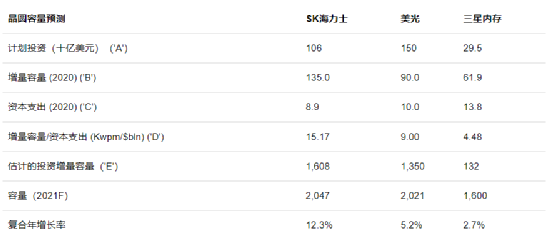

除逻辑客户外,该公司还迎合了占其 2021 年系统收入 30% 的内存芯片制造商。该公司的客户包括半导体内存市场的美光(MU)、三星和 SK 海力士,恰好是全球 3 大内存制造商. 美光首席执行官最近宣布了在 2024 年为其 1-gamma DRAM 产品部署 EUV 的长期计划。

作为长期批量协议的一部分,Micron 已从 ASML 订购了多种 EUV 工具,- Micro 首席执行官Sanjay Mehrotra

甚至 SK Hynix 也强调了 EUV 的重要用途,与非 EUV 光刻相比,其 10nm DRAM 产品的每片晶圆的单位产量增加了 25%。我们相信这让 ASML 处于有利地位,因为他们是 EUV 设备的唯一生产商。

我们查看了主要客户的各种来源,包括 SK 海力士、三星和美光,并收集了有关计划投资的美元数据信息。此外,我们从 IC Insights 收集了晶圆产能信息,得出各公司 2020 年自 2019 年以来的新增晶圆产能。然后我们根据他们的计划投资估算了他们的产能增长:

计算增量晶圆产能增长/资本支出 (D = B/C)

根据增量产能/资本支出,从他们的计划投资中估计晶圆产能 CAGR。(E = A x D)

根据其 DRAM 内存收入(286 亿美元)/2020 年收入(2000 亿美元)x 总投资(2060 亿美元)= 295 亿美元计算三星的内存投资

资料来源:IC Insights、 Anandtech、 路透社、Seeking Alpha、Khaveen Investments

到 2024 年为其内存客户应用我们的容量预测

计算每年的增量容量增长。

应用我们对台积电的估计,如前面每个 EUV 系统 13.4Kwpm/系统的增量容量点所述,我们得出了对 EUV 系统需求的估计 (B/13.4)

资料来源:IC Insights、Khaveen Investments

总体而言,我们预计 DRAM 厂商将转向使用 EUV 技术,并计划投资扩大产能,以推动三星、美光和 SK 海力士等内存客户对 ASML 的 EUV 设备的需求,他们宣布了扩大产能的投资计划。根据我们的估计,我们预测内存客户对 EUV 系统的需求将在 2022 年增长 16.6%,到2024 年达到36个系统,我们预计这将使 ASML 受益。

03

对客户权力的高讨价还价带来利润率上升

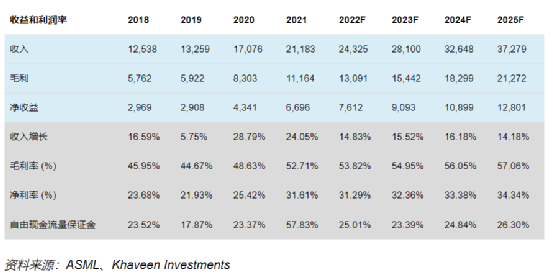

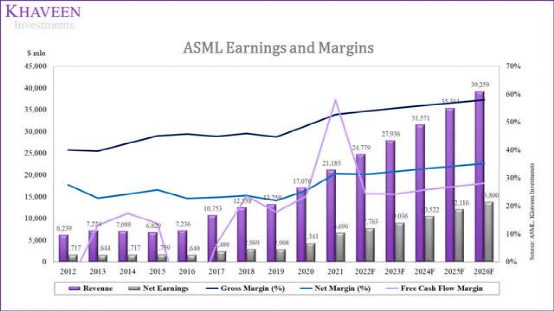

在盈利能力方面,其毛利率在过去 10 年一直从 2012 年的 40% 提高到 2021 年的 52.7%。但其净利润率在 2021 年保持稳定在 27.5%,10 年平均为 24.9%。

在 2021 年投资者日,该公司强调了 2025 年的盈利目标,毛利率在 54% 至 56% 之间。我们认为,由于公司在 EUV 光刻技术中的主导地位,正如我们之前的分析所强调的那样,该公司实现更高利润率的目标是可以实现的。

由于它对 EUV 的垄断,我们认为它对依赖其系统生产领先芯片的客户具有很高的议价能力。此外,该公司的产量仅限于每年几台系统出货量。据该公司称,根据其年度报告中每批 EUV 的收入,它仅出货了大约 100 个 EUV 系统,每个系统的平均价格为 1.45 亿欧元。

此外,从其年度报告中,该公司与供应商建立了合作伙伴关系。例如,它与 Carl Zeiss AG 建立了超过 3 年的合作伙伴关系,Carl Zeiss AG 是其用于 EUV 系统的镜头、反射镜和关键光学组件的唯一供应商。

此外,其年报称其拥有该公司24.9%的股权。对于其更先进的 High-NA EUV 系统的开发,我们相信其与该供应商的兴趣和合作关系可能会为公司在复杂镜头方面带来好处。

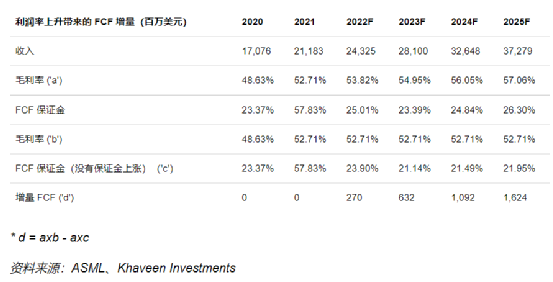

我们预计其毛利率将在 2025 年增至 57.16%,因为我们预计其利润率将随着规模的扩大而继续提高。此外,我们根据其利润率的增加计算了增量 FCF。

ASML,卡文投资

总体而言,我们预计,凭借其作为领先设备供应商在 EUV 光刻技术上的主导地位,公司的利润率将在 2025 年继续增长至 54.75%,对依赖其设备生产领先节点和受控的客户具有较高的议价能力。其设备的输出。此外,我们相信,凭借其主要供应商的合作伙伴关系和兴趣,它可以为其提供优势以保持其竞争地位。

04

估值

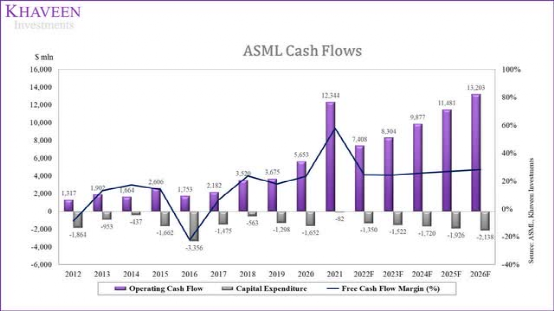

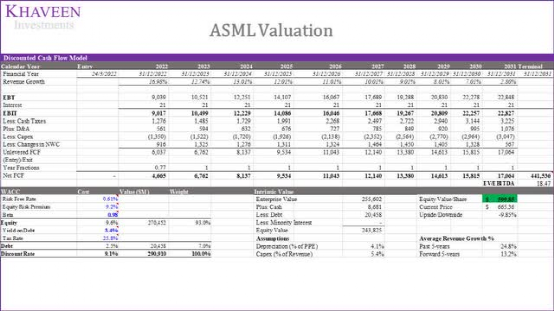

为了对公司进行估值,我们使用了 DCF 分析,因为我们预计公司将保持其强大的现金流生成能力。该公司过去 5 年的平均 FCF 利润率为 25.8%。由于2016 年以 30.9 亿美元收购Hermes Microvision, Inc. (HMI),其 2016 年的 FCF 利润率为负数。

ASML,卡文投资

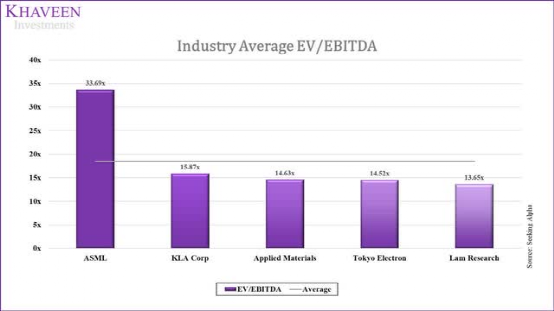

基于其在半导体设备市场的竞争对手,它的行业平均 EV/EBITDA 为 18.47 倍。

卡文投资

在最新的 2021 年第四季度财报电话会议中,该公司管理层强调了其对 2022 年逻辑和内存方面的积极展望。

“纵观细分市场,鉴于非常强劲的需求形势和我们继续推动增加产能,我们看到 2022 年逻辑和内存的增长。”- Peter Wennink,首席执行官

从逻辑和内存客户投资的角度,我们总结了到 2024 年对 EUV 系统的总估计需求。

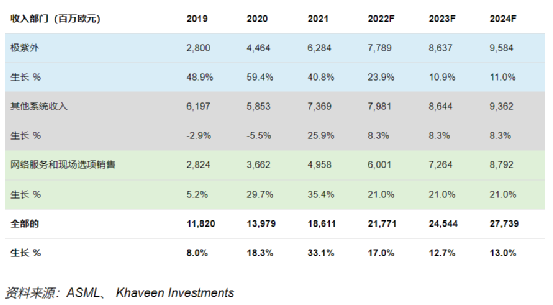

我们的 EUV 预测基于客户的需求预测。这符合管理层在其最新财报电话会议上给出的 78 亿欧元的指引。此外,我们根据其 10 年的历史平均增长率预测其其他系统和服务部门的收入将增长。

基于 9.1% 的贴现率(公司的 WACC),我们的模型显示 ASML 的股票估值合理。

卡文投资

05

结语

在此分析中,我们分析了公司的逻辑和内存客户计划投资以扩大和预测对 ASML 的 EUV 设备的需求增加,以及其对这些客户的高议价能力,我们预计这可能会导致利润率上升。对于其逻辑部分,我们强调了其代工客户和英特尔的扩张计划,并估计他们的投资将导致更高的 EUV 设备需求增长。

此外,使用 EUV 和承诺投资的 DRAM 厂商的转型也有望促进 ASML 的需求增长。就利润率而言,由于其在 EUV 技术方面的主导地位,我们认为对其客户的议价能力非常强,这可能导致利润率增长。尽管如此,鉴于其相对于同行的高 EV/EBITDA 倍数,我们认为该公司估值合理。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

重仓阿里一年血亏40%,“巴菲特之友”芒格终于打算跑路了?

Realty Labs亏损难止,Meta需要一个“库克”

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~

精彩评论