01 股市

美东时间周四,美股三大股指涨跌不一。道琼斯指数涨0.14%,报51,920.62点;标普500指数基本持平,微跌0.01%,报7,357.49点;纳斯达克综合指数跌0.46%,报25,358.60点。大型科技股涨跌分化、权重股回调拖累纳指,存储、光通信及半导体链条受到美光财报提振表现坚挺。

大型科技股普跌,苹果收跌6.12%,微软跌3.46%,亚马逊跌3.1%,Meta跌2.65%,英伟达跌1.64%,SpaceX跌1.01%,谷歌A跌0.46%,特斯拉跌0.11%。

芯片板块成为市场中最大的亮点,美光科技收涨15.74%,财报与指引双双超预期;在美光科技的带动下,闪迪近涨22%、西部数据以及应用材料等半导体相关个股也纷纷走高。

高通股价上涨3.8%,该公司将2029财年非手机业务营收指引从此前的220亿美元上调至400亿美元,增幅接近91%。

生物科技公司Bio-Techne股价大涨20%,此前德国默克公司同意以每股73美元现金收购该公司,对应企业价值约113亿美元。

比特币再度跌破6万美元关口,加密货币概念股普跌,Strategy跌9.35%,Coinbase跌5%,比特币陷入了低迷,近日持续下跌。

热门中概股普遍下跌,纳斯达克金龙中国指数收跌2.70%。爱奇艺收跌4.83%,阿里巴巴跌4.74%,理想汽车跌4.52%,百度跌3.55%,蔚来跌3.47%,拼多多跌3.22%,网易跌2.40%,小鹏汽车跌2.32%,哔哩哔哩跌2.24%,京东跌1.14%。

02 其他市场

6月26日十年美债收益率持平0%,最新收益率为4.39%。

6月26日美元兑离岸人民币下降0.0366%,报6.82;美元兑港币下降0.0023%,报7.84。

6月26日美元指数上升0.0296%,报101.45。

6月26日WTI原油主连期货下降0.58%,报71.50美元/桶;黄金主连期货下降0.13%,报4,042.20美元/盎司。

03 国际宏观

美国一季度GDP终值上修至2.1%,但消费走软暗藏隐忧。美国一季度GDP年化增速终值上修至2.1%,大幅优于第二次预估的1.6%。尽管商业投资在AI热潮拉动下骤增成为修正主因,但衡量内生动能的最终私人国内购买者销售额却下修0.7个百分点至1.7%,显示消费复苏仍有隐忧;同时PCE价格指数小幅上修至4.6%。

美国5月PCE物价指数同比上升4.1%,核心PCE同比3.4%创三年新高。5月个人消费支出(PCE)物价指数同比上涨4.1%,为2023年4月以来最高水平。剔除食品和能源后,核心PCE同比上升3.4%,为2023年10月以来的最高水平。经通胀调整后的实际消费支出环比增长0.3%,显示美国消费者在物价高企背景下仍维持较强支出意愿。

美国5月耐用品订单环比降4.5%,创近一年最大跌幅,核心资本品数据意外大涨1.6%。5月美国耐用品订单环比下降4.5%,受运输设备(尤其商用飞机)大幅回落拖累,符合市场预期。但剔除运输的核心订单增长1.3%,核心资本品订单(扣除飞机非国防资本品)环比大增1.6%,远超预期,显示企业设备投资需求强劲。

美联储三把手威廉姆斯:当前利率足以遏制通胀,预计2028年重返2%目标。纽约联储主席威廉姆斯表示,目前通胀水平"毫无疑问偏高",但现行利率"完全具备条件"将通胀引导回2%的长期目标。他预计通胀将于今年年底降至3.5%,随后持续回落,并于2028年触及2%目标。

弗吉尼亚州议会通过针对数据中心用电的新税法案。该州首次对高耗能AI数据中心征收额外电力税,标志“反AI情绪”进入立法阶段,科技基建投资面临政策成本上升。

纽约州议会批准一年期大型数据中心建设禁令,等待州长签署。禁令覆盖新建及扩容项目,若生效将限制东北部AI算力扩张,对当地新能源、电网与就业产生连锁影响。

04 公司新闻

美光科技公布“炸裂”财报并上调全年指引。第三财季营收同比暴增逾三倍、毛利率升至84.9%;公司称已与客户签署16份五年期长期供货协议,锁定约1,000亿美元潜在收入。

苹果宣布全球上调Mac与iPad价格以对冲存储成本飙升。MacBook Air起售价提高200美元、部分iPad涨幅达25%;公司称AI数据中心催生“百年一遇”内存短缺,不排除后续进一步提价。

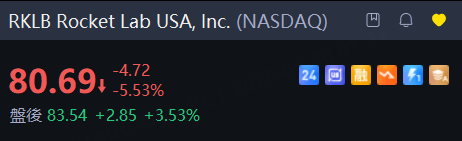

Rocket Lab获得NASA合同,将执行三次 Electron 火箭发射任务。NASA 于6月25日宣布,已选择 Rocket Lab 使用 Electron 火箭执行 Polarized Submillimeter Ice-cloud Radiometer(PolSIR,偏振亚毫米冰云辐射计) 和 Total and Spectral Solar Irradiance Sensor-2(TSIS-2,第二代太阳总辐照度与光谱辐照度传感器) 两项任务。

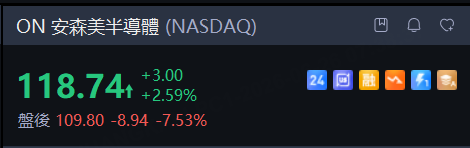

安森美半导体62亿美元全股票收购Synaptics,溢价19%瞄准智能系统。安森美半导体已同意在一项全股票交易中收购专攻智能设备半导体的 Synaptics ,该交易对后者的估值约为62亿美元。根据公司声明,投资者持有的每股 Synaptics 股票将获得1.35股安森美普通股,根据安森美和 Synaptics 过去10个交易日的收盘价计算,这代表了大约19%的溢价。该交易包含债务在内的总企业价值约为70亿美元,在获得相关批准后,预计将于2027年中期完成。

高通发布五线并进的数据中心战略并拿下Meta多代CPU合同。首款5 GHz、250核Arm服务器芯片预计2028年量产,公司计划非手机业务至2029财年突破400亿美元。

Nike挖角辉瑞CFO David Denton出任新财务掌门。公司希望借重跨行业经验优化资本配置、加速业务转型,提振持续下滑的盈利与股价。

Google重组AI编码专项团队并升级大模型训练路线。新成立的常设组织将把代码生成能力扩展至办公场景,目标缩小与Anthropic、OpenAI差距。

黑莓上调年度营收预期,QNX订单积压近10亿美元。管理层称软件定义汽车升级加速,推动公司2027财年营收指引上移至6.21亿美元上限。

Merck KGaA同意以每股73美元全现金收购Bio-Techne。交易将扩充生命科学组合,Bio-Techne股价盘中飙升逾25%。

OpenAI倾向将上市计划推迟至2027年。公司与顾问认为科技股波动及SpaceX上市遇冷削弱散户热情,奥特曼仍坚持1万亿美元估值目标。

瑞银大幅上调AMD与ARM目标价,看好CPU进入AI“控制中枢”时代。报告预计2030年全球服务器CPU市场规模超1,700亿美元,芯片制造与封装环节同步受益。

SK海力士计划7月在纳斯达克发行300亿美元ADR。机构预计公司估值重估空间接近45%,有望进一步提升全球资金可及性。

消息称三星将在10年内投资1000万亿韩元。据Maeil Business,三星集团将于6月29日在青瓦台(韩国总统府)公布一项规模超过1000万亿韩元的先进产业投资计划。这将是韩国企业迄今为止公布的最大规模投资,其史无前例的体量相当于韩国国内生产总值(GDP)的一半。在半导体繁荣期预计将创下创纪录利润的背景下,三星计划进行大规模投资,以维持对竞争对手的技术领先优势并寻找新的增长引擎,同时积极支持李在明政府的区域均衡发展政策。

---

资料来源 :公开市场数据、企业公告、财经媒体

免责声明 :本内容仅供参考,不构成任何投资建议,市场有风险,投资需谨慎。

精彩评论