Meta Platforms收报616.81美元,涨0.64%。近期META期权市场出现显著的大单交易活动,主要集中在2026年5月到期的合约上。机构交易者斥资逾5000万美元构建了大规模的同到期买入实值看跌期权(Bull Put)组合,表明其对股价在短期内面临下行风险进行对冲或主动看空。同时,有交易者卖出远月虚值看涨期权以收取权利金,表达了对未来数月股价大幅上涨空间有限的预期,形成“买入短期保护,卖出远月收租”的复杂策略组合。

隐含波动率与成交量分析

当前META的隐含波动率(IV)为33.72%,其IV百分位为39.84%。该数值处于30%至70%的区间内,属于波动率中性水平。这表明当前META期权的定价既不算“便宜”,也不算“昂贵”,市场对未来股价波动的预期处于历史相对平均水平。

大单交易分析

近三个交易日,META期权市场大额资金流向呈现显著偏空/对冲特征。总体来看,买入看跌期权(Put)合计约5,023.29万美元,而买入看涨期权(Call)仅约850.90万美元。同时,市场出现了卖出远月虚值看涨期权(Call)约430.20万美元的交易,形成“卖Call收租”的格局。

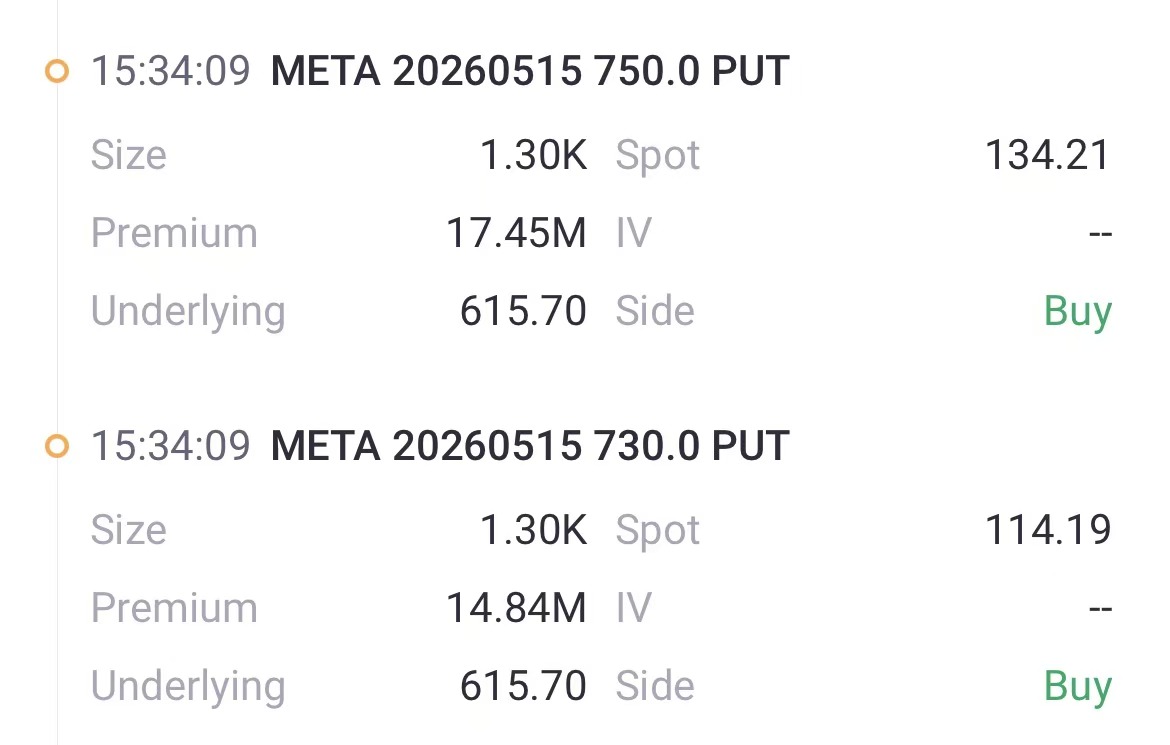

具体来看,最引人注目的是一笔组合交易:交易者同时买入META 2026-05-15到期、行权价750美元和730美元的实值看跌期权各1,300张,净支出高达3,229.20万美元。这属于同到期多腿买入实值Put的策略,是偏向系统性下行保护或主动看空的集中押注。

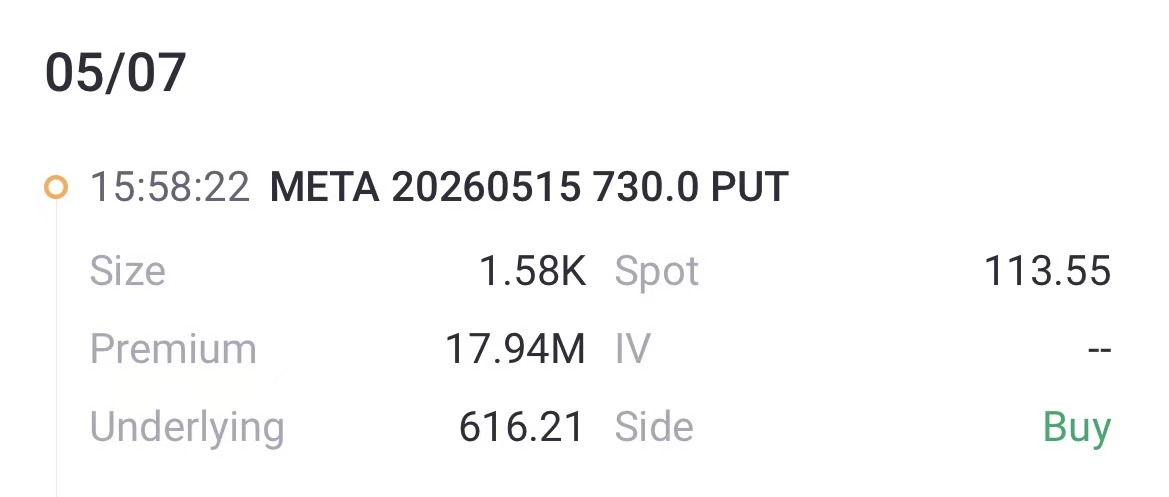

此外,还有一笔单笔大单:买入1,580张同到期(2026-05-15)的730美元实值Put,成交额1,794.09万美元,进一步强化了短期下行保护的头寸。

在偏多交易方面,一笔买入2,500张META 2026-07-17到期、行权价630美元的虚值Call,成交额835.00万美元,押注数月内股价反弹。但该头寸规模远小于Put的买入规模。

卖方策略方面,市场出现卖出远月虚值Call的交易:卖出1,200张2026-10-16到期的760C(成交额245.40万美元)和1,200张2026-09-18到期的750C(成交额184.80万美元)。这显示部分交易者对夏末至秋季股价的上行空间持保留态度,倾向于通过卖出虚值期权在震荡或偏弱行情中赚取时间价值。

策略参考

综合来看,市场大单策略偏向“短期保护+远月收租”。对于希望构建类似卖方策略的交易者,可考虑卖出距离现价较远(如行权价750美元以上)的虚值Call以获取权利金;若不愿承担过多保证金风险,可考虑构建熊市看涨价差(Bear Call Spread),例如卖出较高行权价的Call同时买入更高行权价的Call,以锁定最大风险。

精彩评论