中金:老虎证券2Q23收入基本符合、盈利大幅超过我们预期

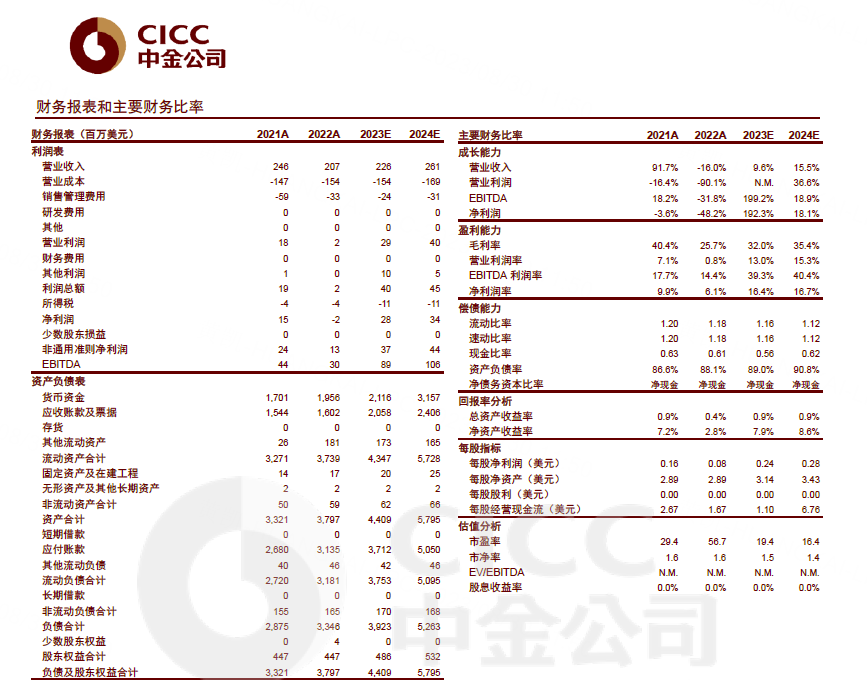

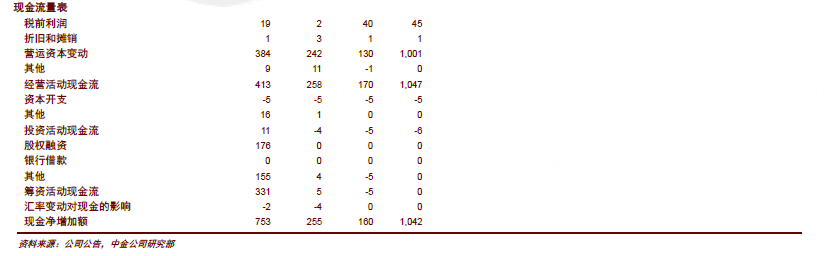

老虎证券2Q23总收入同比+24%/环比持平于 6,606 万美元、基本符合我们预期,Non-GAAP 净利润同比+342%/环比+48%至 1,533 万美元,大幅超过我们预期,主因客户资产规模及利息相关收入增长、降本增效超预期,叠加其他收入 776 万美元超过我们预期(主要是汇兑收益和现金管理收入)。

发展趋势

客户强劲净入金、带动客户资产规模回升明显

公司 2Q 新增入金用户 2.9万人至 84.1 万人(上半年已完成 23 年指引新增不低于 10 万人的 59%)、用户留存率保持99%+高位,新增用户地区分布来看,新加坡约 45%:澳新地区近 25%:美国约20%:中国香港超10%。

用户资产方面,客户净入金超16亿美元(vs.1Q 12 亿美元)、保持强劲势头,部分被中概股及港股市场波动带来的客户持仓市值下降 4.92 亿美元所抵消(2Q23 中概股KWEB 指数-9.5%/恒生科技指数-9.1%),推动客户资产规模环比+7%至173 亿美元、对应客均资产环比+3%至 2.05 万美元。

此外,两融余额环比-5%至 21 亿美元、客户资产渗透率-1.6ppt 至 12.1%。

交易佣金略低于预期、利息净收入超预期,营销、清算相关费用下降明显

1)收入端:交易佣金、利息净收入、其他收入分别占净收入的 40%:52%:9%,其中:交易佣金环比-13%/同比-22%至 2,201 万美元,对应总交易量环比-3%至 651 亿美元(其中正股交易量环比-16%至 193 亿美元),综合换手率环比-0.55x 至 3.9x,综合佣金率环比-11%至 3.4bps(其中正股佣金率稳定在 6.3bps);利息净收入环比-1%/同比+132%至 2,887 万美元,主要受益于加息周期下两融利息收入增长;其他业务收入环比+38%/同比-49%至 475 万美元。

2)成本端:总费用环比-1%/同比-12%至 4,551 万美元,其中:执行及清算成本环比-16%、对应费率进一步-0.3ppt 至 9.2%,受益于港股自清算带来的降本增效;市场营销费用环比-9%至 472 万美元、对应单客成本从 1Q 的 171 美元进一步下降至 2Q 的 162 美元、主要得益于海外市场自然流量的增长;员工费用环比-2%;

此外,市场数据及通讯费用环比+12%,G&A 费用环比+1%,折旧摊销相关费用环比+4%。

产品创新持续推进;连续五个季度实现盈利,美港股市场 beta 属性突出

公司持续加大研发投入以增强经营效率、提升用户体验,2Q 上线港股定投功能、财富管理产品不断丰富(2Q 上线港币货基)、7 月正式上线 AI 投资助手 TigerGPT 等。我们建议关注美港股市场 beta 对公司盈利及估值的潜在催化(3Q 至今纳指/恒生科技指数日均 ADT 环比+6%/-7%、中概股KWEB 指数/恒生科技指数+5.3%/+5.5%)。

盈利预测与估值

考虑利息收入增长、降本增效以及其他收入超预期,上调 23/24e 盈利41%/25%至 3,705/4,376 万美元。公司当前交易于 19x/16x 23e/24e P/E,上调目标价 41%至 5.8 美元,对应 24x/20x 23/24e P/E 及 25%的上行空间;维持跑赢行业评级。

风险

监管政策不确定性;港美股市场大幅波动;国际化拓展低于预期。

精彩评论