回顾过去一周(5月1日-5月5日)美股在银行业危机发酵以及就业报告超预期的背景下,三大股指周内经历连续震荡。最终道琼斯指数下跌423.78点,至33674.38点,跌幅1.24%;标普500指数下跌33.23点,至4136.25点,跌幅0.80%;纳斯达克综合指数上涨8.83点,至12235.41点,涨幅0.07%。

本周(5月8日-5月12日)京东、理想汽车、迪士尼、爱彼迎等多家公司将发布财报。

经济数据方面:美国将公布4月CPI、PPI数据,投资者可予以关注。目前市场普遍预计,4月美国剔除食品和能源的核心CPI在3月份同比上升5.6%后,4月份可能同比上升5.4%。这一数据或将表明通胀只是略有放缓,潜在价格压力仍在持续。

除了CPI,美国周四还将公布PPI数据。经济学家预计,4月份的成本压力将较上月有所加大。预测数据显示,美国PPI环比及核心PPI环比,分别在3月下降0.5%和下降0.1%后,4月均环比上升0.3%。这些数据或将表明,商品价格的下降趋势可能是曲折的。

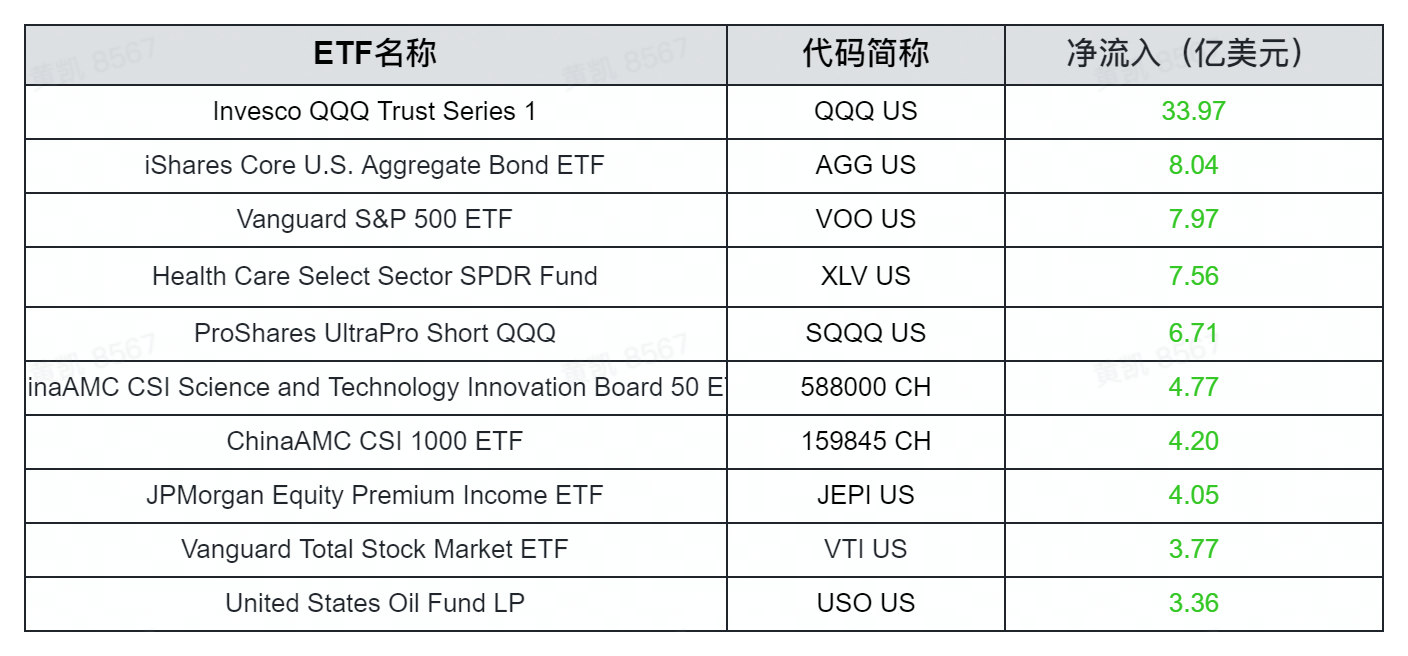

资金流向方面:上周美股ETF整体呈现资金流入态势,据彭博数据显示,Invesco QQQ Trust Series 1、iShares Core U.S. Aggregate Bond ETF、Vanguard S&P 500 ETF上周资金流入居前,分别流入33.97亿美元、8.04亿美元、7.97亿美元;

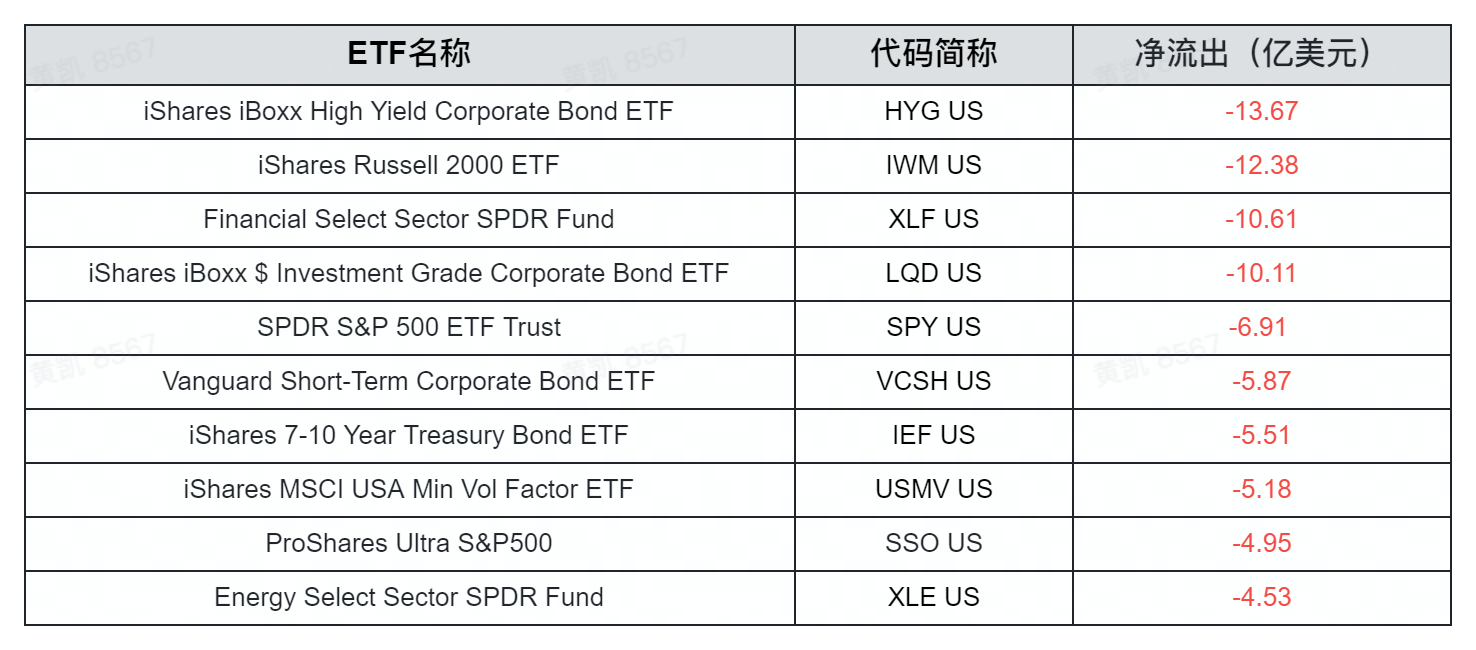

资金流出方面,据彭博数据显示,iShares iBoxx High Yield Corporate Bond ETF、iShares Russell 2000 ETF上周资金流出居前,分别流出13.67亿美元、12.38亿美元;

行业方面,Financial Select Sector SPDR Fund金融相关行业上周资金流出明显,净流出10.61亿美元。

精彩评论