全球领先的半导体设备供应商阿斯麦周三公布了2022财年的第一季度业绩数据。公司股价隔夜收涨2.72%,目前报633.91美元,市值约为2555.6亿美元。今年迄今为止,该股已经累计下跌20.38%左右。

(ASML周线图来自英为财情Investing.com)

阿斯麦的整体业绩数据看上去并不好,一季度,公司的营收约为38.4亿美元,同比下滑了19%,较分析师此前预期的41.7亿美元低约10%;同时,其净利润约为7.6亿美元,也同比大降了50%左右。每股盈利为1.88美元,而去年同期为3.86美元/股。

但是,需要注意的是,这中间还有大约20亿欧元的设备尚未计入销售收入,因为阿斯麦通常在完成全面测试后,才会把这部分收入计入业绩。

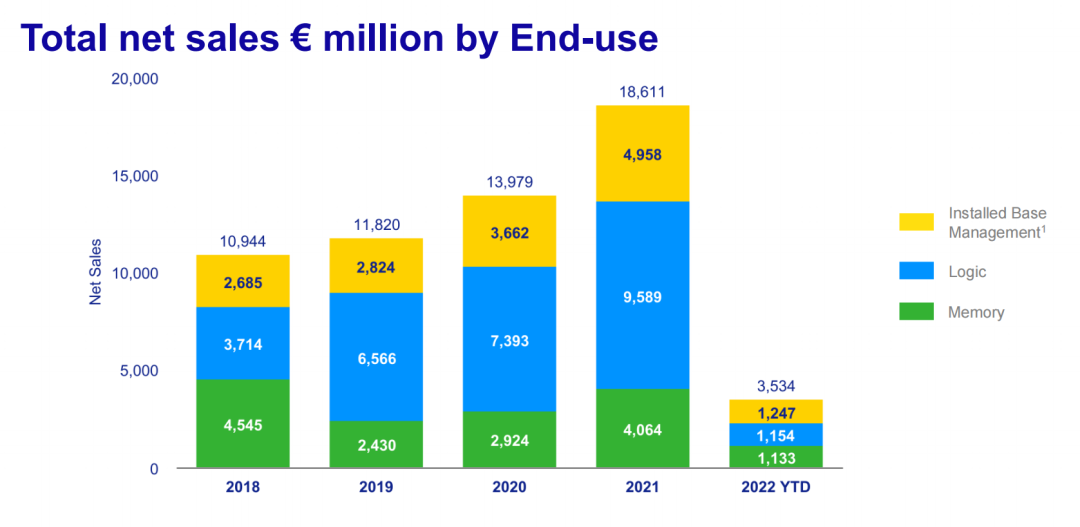

(ASML总营收,来自公司官网)

展望未来,阿斯麦预计2022年第二季度净销售额在51亿欧元至53亿欧元之间,毛利率在49%至50%之间。预计研发成本约为7.9亿欧元,销售和管理成本约为2.2亿欧元。此外,公司仍有信心,预计2022年全年净销售额增长20%左右。预计到2030年,公司的年平均销售额将增加11%。

虽然半导体是一个快速发展的行业,但是芯片设备的预测要提前数年,因为其供应链技术含量很高,且非常复杂。来自像台积电和英特尔这样的大企业的乐观情绪,加上包括中国和美国在内的许多国家加强自己技术主权的需求,阿斯麦的需求后市应该可以保持强劲,至少一直到这个十年结束。

但是,阿斯麦仍然需要拿出切实的成绩来说服投资者,眼下,对于公司来说,交付始终是最大的问题。

熟悉半导体领域的读者都认识大名鼎鼎的阿斯麦,它为台积电、三星电子和英特尔在内的顶级芯片商提供精密仪器,公司最顶级的机器极紫外线光刻机,成本约为1.5亿美元/台,一年只能生产55台。

不仅产量少,公司的交付过程也很复杂,公司在确认收入以前,必须要让机器设备在其自己的工厂里安装、生产和测试。公司必然不缺订单,管理层表示,订单依然强劲,在全球半导体短缺的情况下,客户争相提高产能。公司上一季度的净预定量达到了70亿欧元。

但是,随着芯片短缺的加剧,客户不想等待,他们催促公司尽快发货。

为了应付着急的客户,阿斯麦已经开始允许在所有验证完成之前,就直接在客户的芯片工厂中安全和运行系统。但是供需仍然很不平衡,阿斯麦在制造、测试和运输半导体设备方面,能力很有限。预计阿斯麦需要一直到2024年才能完成目前积压的订单。

屋漏偏逢连夜雨,近期中国市场的疫情扰动,也导致阿斯麦设备所需的一些组件无法生产和运输。此外,今年1月,其在柏林的一家工厂又发生了火灾。与此同时,通胀压力、员工短缺,甚至是俄乌冲突挑战后勤工作。

一系列因素都在影响着利润率,公司此前预计利润率将在53%左右,但是分析师认为只有52%左右,因今年的总成本可能会增加2亿欧元左右。

阿斯麦想要解决交付的问题,它在周三的声明中表示,公司将“重新审视我们对2025年的设想,以及之后的增长机会。”也就是说,公司要对自己的供应商进行调查,看看公司自己一季度以前提出的提高产能的可行性。

首席财务官Roger Dassen也在一份声明中表示,“我们正在非常、非常努力地解决所有人都在处理的供应链问题。”

还需要注意的是,阿斯麦宣布了一项股票回购计划,计划将从2021年7月22日到2023年12月31日期间执行。根据该计划,阿斯麦将回购至多90亿欧元的股票,其中包括总计不超过45万股的股票将用于员工持股计划。该公司在第一季度根据当前计划回购了价值约21亿欧元的股票。

(公司资本返还计划,包括股息支付和回购资金,来自公司官网)

精彩评论