目前的市场集中度远高于我们半个多世纪以来所经历的任何时期。

可以肯定地说,约翰·博格(John Bogle)赢了。这位先锋集团(Vanguard Group)的创始人在职业生涯早期曾被嘲笑,因为他相信一只追踪标普500指数的低成本指数基金将击败大多数主动管理型基金经理。

先锋500指数基金(Vanguard 500 Index fund)于1976年8月推出近50年后,这一点毋庸置疑。在美国,指数基金的资产规模在2024年第一季度首次超过了主动管理型基金。就其本身而言,“博格的愚蠢念头”(先锋集团最初基金的绰号)已经超过了1万亿美元。

但伴随成功的是风险。博格于2019年去世,虽然他支持指数化,但他也相信多样化。这在过去对标普500指数来说不是问题,但该指数已经成为自身成功的受害者,其权重最大的股票现在如此受到追捧,以至于已经主宰了该指数,它们主要来自科技板块,占基准指数的30%。

该指数上一次如此集中于科技股是在2000年互联网泡沫破裂之前。此外科技七巨头中,目前市值最高的三家公司——亚马逊(Amazon.com)、Meta Platforms和Alphabet(谷歌母公司)—并没有被标普500指数列为科技股,而是被列为消费和通讯类股。

因此,官方的科技股权重低估了科技行业的影响,GMO资产配置联席主管本·印克(Ben Inker)表示:“目前的市场集中度远高于我们半个多世纪以来所经历的任何时期。”

这并不是说投资者应该抛售他们的标普500指数基金。许多专家认为,这七家公司都是高质量的公司,但要想保持高估值,就必须持续符合分析师们的盈利预期。其中一家——特斯拉——已经因为盈利受损而陷入困境,其股价2024年下跌了29%。

包括备受推崇的芯片制造商英伟达(Nvidia)在内的其他6只股票,正因市场对人工智能的热情而上涨。Research Affiliates主席罗布·阿诺特(Rob Arnott)说:“创造‘豪勇七蛟龙’这个说法的人显然没有看过这部电影,因为七个人中有四个在影片结尾时已经死了。围绕英伟达的说法是人工智能将改变一切。另一方面,这几家公司在人工智能领域占据主导地位,并将在未来5到10年保持主导地位,但这并不一定最终正确,因为它们相互竞争,经常会有新的颠覆者出现。”

不过,正如许多投资者的情况一样,假设标普500指数基金是你投资晚餐的主菜,你应该有一些开胃菜基金和一个好的葡萄酒基金来搭配,否则你的晚餐就不完整了。

标普500指数之外的选择

这18只股票基金将帮助你扩大投资范围以超越最有价值的股票和行业。

债券是有用的分散投资风险工具——也许是你晚餐中的蔬菜——但许多投资者希望在他们的资产配置中保持一定水平的股票敞口,而且分配财富比看起来要更加困难得多。例如,广受欢迎的先锋综合股票市场ETF(Vanguard Total Stock Market)持有3,731只股票,而不仅仅是最大的500只股票,但这数千家小公司只占其投资组合的9%。该ETF的科技股权重仍为30%。

要实现真正的分散投资,你必须冒险换一种思路。这样做的一种方法是寻找很少或没有科技股的股票基金。另一个方法是寻找与标普500指数相关性较低的基金。衡量基金相关性的一个指标是R-Squared,即R2,它揭示了基金价格变动在多大程度上是由其基准决定的。R2为50表示相关性为50%,R2为100表示相关性为100%。因此,可以预见的是,先锋500指数基金在100%的情况下走势与标普500指数相同。(价格变动的程度,比市场变动的多或少,是由另一个重要的统计数据贝塔来衡量的。)与此同时,先锋综合股票市场ETF的R2为99,因此这并不是一个很好的分散投资工具。

大盘股基金

如今很难找到很少或根本没有科技股的大盘股基金,而这些基金的表现却超过了标普500指数,Marshfield Concentrated Opportunity就是其中之一。

Marshfield过去三年的R2为75,在大盘股基金中相关性较低。事实也证明,它在下行风险控制方面表现出色,2022年,当标普500指数下跌18.2%时,该基金实际上涨了5.1%,其17.1%的五年年化回报率超过了标普500指数的15.2%。

“集中”一词出现在该基金的名称中并非偶然。晨星公司高级研究分析师杰克•香农(Jack Shannon)表示:“大盘股太难了,只有少数大盘股基金经理在没有科技七巨头的情况下击败了标普500指数,而且他们往往“超级集中”,你必须非常大胆地构建一个独特的投资组合。”

以Marshfield为例,该基金目前只持有19只股票,但它们都是能够抵御低迷市场的优质股票。该基金联席投资经理埃莉斯·霍夫曼(Elise Hoffmann)表示:“我们认为,要想长期战胜市场,你必须在一些有意义的方面与众不同。我们特别寻找那些不一定模仿商业周期的公司,这就产生了一种与市场截然不同的表现模式。”

Marshfield基金的主要持股之一是保险公司Arch Capital Group,该公司在2022年标普500指数下跌之际上涨了41%。霍夫曼表示:“财产和意外伤害保险的定价是根据灾难而定的,这并不一定符合经济周期。“由于保险公司处于一个多重灾难的所谓“硬市场”,像Arch这样精明的保险公司能够在2022年经济衰退中提高定价,同时仍能盈利。

有趣的是,霍夫曼和她的联系投资经理并不认为“科技七巨头”的股票质量如此之高,因为科技存在过时的风险。“当我们进行评估时,我们希望弄清楚,这些竞争优势能持续多久?联席投资经理查德·戈德堡(Chad Goldberg)说:“对于科技公司来说,如果你想这么做,那是非常困难的。真的很难想象15年后苹果会做什么。”

小盘股基金

目前分散投资的两个主要途径是价值股和小盘股,因为两者在科技股牛市期间都表现不佳。

在道富环球投资管理公司(State Street Global Advisors) SPDR美洲研究主管马修•巴托里尼(Matthew Bartolini)最近的一份报告中,鉴于标普500指数中大盘成长股的影响力被夸大,他提出了小盘股和价值因子多元化的理由。他写道:“在过去30年,标普500指数成长型股票46%的平均配置水平是价值型股票21%的两倍多,而价值型股票的平均配置通常是相同的:31%对32%。”此外,该指数前十大股票在2023年的平均回报率为85.6%,而其他490只股票的平均回报率为16%。这10只股票当年的总回报率占该指数总回报率的63%,而过去30年,排名前10的股票平均占标普500指数总回报率的24%。”

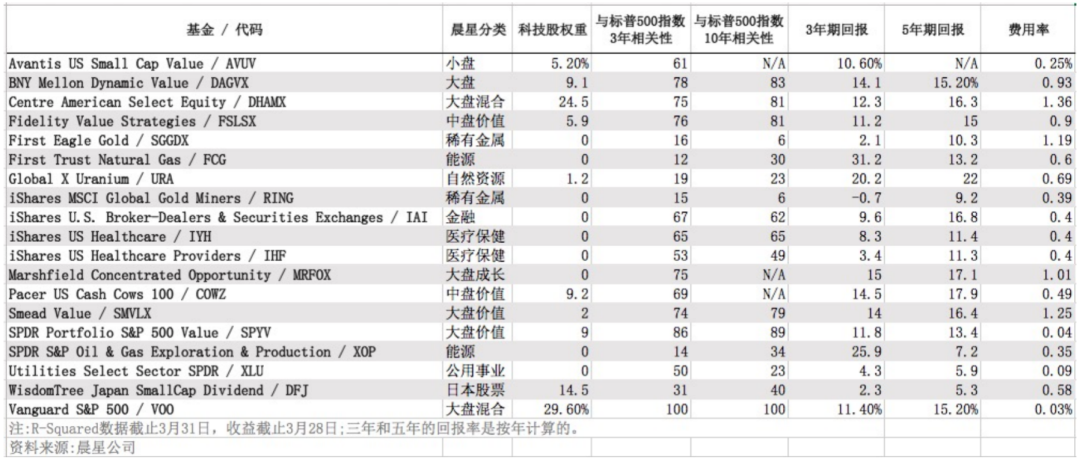

现在小盘价值股和最受欢迎的大盘蓝筹股之间的估值差距是极端的。例如,表现最好的Avantis美国小盘价值股ETF ( Avantis U.S. Small-Cap Value ETF ) 的R2仅为61,其投资组合中只有5%是科技股,平均市盈率仅为10倍,标普500指数的市盈率为21倍。

然而在高利率环境下,小盘股存在一个问题,尤其是今天。GMO的印克表示:“如果你不喜欢标普500指数的集中度,购买小盘股是很自然的,但我们对此感到紧张,因为在小盘股中发生的一件事是,这些公司在过去15年里背负了大量的债务。”

利率越高,高杠杆的小企业不得不发行新债,支付更繁重的利息时,它们面临的风险就越大。当分散投资于小盘股,寻找债务少或现金流足够强大以偿还借款的高质量股票是非常必要的。

这也是Avantis ETF值得投资的原因之一,因为该基金强调现金流强劲的价值股和优质股。

中大盘价值股基金

不过在经济低迷时期,投资者往往会抛售小盘股,即使是高质量的股票。为了增加安全性,人们可以将资本阶梯向上配置到中盘和大盘价值型股票。

虽然从技术上讲,Pacer U.S. Cash Cows 100 ETF被归为中盘股,但它采用了筛选大盘罗素1000指数中自由现金流收益率最高的100只股票的方法。该ETF每季度重新平衡其投资组合,以获得最高收益。Valero Energy等能源股目前占Pacer投资组合的23%,而科技股仅占9%。该基金的R2低至69,但在过去5年里却跑赢了标普500指数。

Pacer ETFs渠道总裁肖恩•奥哈拉 ( Sean O’Hara ) 表示:“3年前,没有人会说能源是高质量的。但如今,它可能是质量最高的行业,这些公司赚得盆满钵满,市盈率只有个位数。”

对于指数编制者来说,还有SPDR投资组合标普500价值股ETF (S&P 500 Value ETF),它的科技股权重只有9%。这是一只不错的基金,但由于它是建立在标普500指数成份股基础上的,而且它的投资组合的市值是按指数中最大的股票加权的,因此它与指数的相关性惊人地高,R2为86。广受欢迎的景顺标普500等权重ETF通过对每只股票进行等量加权来解决市值加权的问题,但它的科技股占15%,相关性为90%。

如果你更喜欢主动管理基金,Smead Value、Oakmark Fund、Fidelity Value Strategies和BNY Mellon Dynamic Value都被证明是值得投资的低科技股含量、中大盘股基金。

行业基金

行业基金的表现也与大盘不同,这类基金本身就高风险,可以与标普500指数基金很好地组合。R2统计数据可以帮助您找到相关性较低的基金,但它应该只是一个起点,您应该考虑多个时间段的统计数据。

GMO资产配置联席主管本•印克说:“如果你用R2和行业做相对短期的统计分析会很容易出错。然而如果你追溯得太久,会发现一些股票和行业的变化已经面目全非。”根据行业相关性,印克建议至少回顾10年,以涵盖不同类型的市场。人们还必须考虑,最近是否发生了改变该行业的事情。

在股票类ETF中,贵金属ETF与标普500指数的相关性最低。安硕 MSCI全球黄金矿业基金( iShares MSCI Global Gold Miners)的10年期R2相对于标普500指数仅为6。其他10年相关性较低的包括标普公用事业精选行业基金(Utilities Select Sector SPDR)、Global X Uranium、第一信托天然气(First Trust Natural Gas)和标普油气勘探与生产基金( SPDR S&P Oil & Gas Exploration & Production)。

除公用事业基金外,上述行业基金往往受益于通胀,而通胀会损害市场的其他行业。贝莱德(BlackRock)美洲首席投资和投资组合策略师加吉•乔杜里(Gargi Chaudhuri)表示:“从历史上看,黄金一直起到对冲通胀的作用,但作为投资,金条和金矿股的表现是不同的。金矿股波动性更大,因此在这样一个高风险行业聘请一位主动管理型基金经理是有道理的。

First Eagle Gold是最好的黄金股票基金之一,虽然它主要投资于矿业股,但它通常也会配置黄金。这有助于稳定收益,当贵金属股票基金在2022年平均下跌14.8%时,First Eagle Gold仅下跌1.6%。

根据环境的不同,公用事业可以是一个很好的对冲工具。在像如今这样的利率上升时期,它们面临着与高收益债券的竞争。但在经济放缓、利率下降的情况下,公用事业公司表现良好。相比之下,自然资源和能源基金在2022年通胀飙升期间表现出色,但在2020年疫情经济放缓期间表现不佳。

贝莱德美洲首席投资和投资组合策略师加吉•乔杜里喜欢能源基金,但不喜欢公用事业基金,因为利率仍然很高。相反,为了分散投资,她建议投资者坚持投资“讨人喜欢的落后”(lovable laggard)行业,如医疗保健和金融服务,这些行业最近的表现落后于科技行业。

她认为,好于预期的经济表现将支持证券经纪交易商,并有利于安硕美国证券经济交易商ETF ( iShares U.S. broker-dealers & Securities Exchanges ETF ) 。与此同时,医疗类股“盈利预期强劲”。她认为,医院和保险公司在安硕美国医疗保健提供商基金(iShares U.S. Healthcare Providers)中尤其具有吸引力。如果投资范围更广,可以选择安说美国健康保健基金(iShares U.S. Healthcare)。

这类更受欢迎的行业在标普500指数中的权重高于公用事业和能源,它们的相关性往往更强,但它们仍有分散投资的好处。安说美国健康保健基金(iShares U.S. Healthcare)和美国证券经济交易商ETF( iShares U.S. broker-dealers & Securities Exchanges ETF )的10年期R2分别为65和62。

专注于较窄行业的安硕美国医疗保健提供商基金(iShares U.S. Healthcare Providers)的R2为49。相比之下,标普油气勘探与生产基金( SPDR S&P Oil & Gas Exploration & Production)的R2为较低的34,而标普科技行业精选ETF( Technology Select Sector SPDR ETF )的R2为较高的83,这证明了现在的市场是如何受到技术驱动的。

国际基金

国际股票是很好的分散投资工具,应该像债券一样,成为大多数投资者投资组合中的一个重要部分。不过一些特定国家的投资可能会增添额外的趣味。GMO资产配置联席主管本•印克表示:“如果你正在寻找与美国相关性较低的市场,那么日本无疑是首选,我们喜欢日本小盘股。”

他既喜欢日本股市的估值,也喜欢日元兑美元汇率处于几十年来最低水平的事实。WisdomTree Japan SmallCap Dividend ETF提供小盘股敞口,其平均市盈率较低,10年期R2为40,但你必须有真正的勇气才能在如此偏僻的地方冒险投资一个国家中小盘股票。

对冲

有一些拥有大量科技股权重的多元化股票基金,仍设法与市场保持较低的相关性,他们通过对冲来做到这一点。

作为一只大盘股基金,美国中心精选基金(central American Select Equity) 尽管最近在一些最受欢迎的科技七巨头股票中科技股的权重为25%,但其过去三年的R2却异常低至75。这是因为,如果估值过高且对冲成本较低,基金经理詹姆斯·阿巴特(James Abate)有时会用看跌期权来对冲其投资组合。

阿贝特并没有与科技七巨头结缘,事实上2022年他在对冲的同时大量投资了能源股,所以他的基金只下跌了3%,而标普500指数下跌了18%。然后在2023年他看到像Meta这样的公司“利润率的改善出现了拐点”,而能源股基本面出现恶化。因此,他取消了对冲,把能源股换成了科技股。最近,他又重新设置了全面的对冲。

这种难度极高的操作最好留给专业人士,但像阿贝特这样经验丰富的投资经理可以满足你投资组合多元化的需求。

精彩评论