富国银行于7月15日(周二)发布财报:

一、核心财务表现

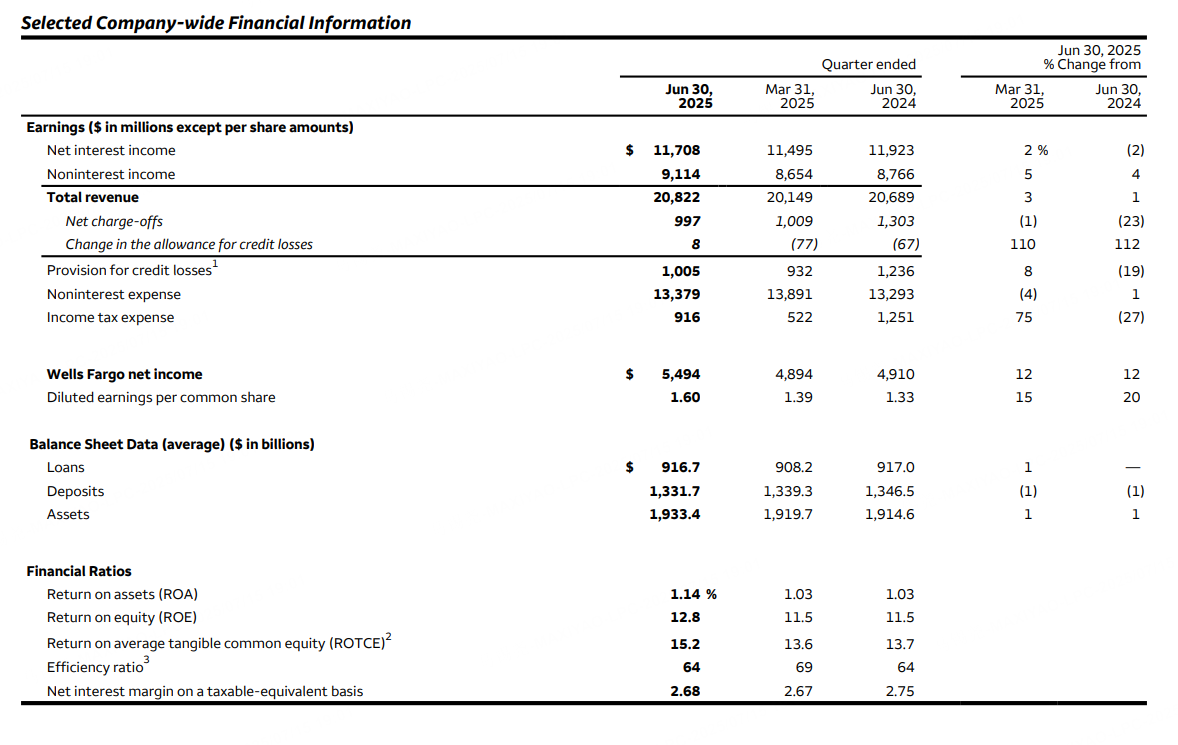

富国银行2025年第二季度实现净利润55亿美元,较去年同期增长12%,环比第一季度增长12%,创下季度新高。稀释后每股收益达1.60美元,同比上升20%,环比增长15%。这一强劲表现主要源于非利息收入增长(同比提升4%)与严格的成本控制(非利息支出同比仅增加1%)。

总营收达208亿美元,同比增长1%,连续两个季度保持增长。其中:

非利息收入(91亿美元)同比增长4%,主要贡献包括:商户服务合资企业收购收益(2.53亿美元)、财富管理板块因市场估值上升带动的资产服务费增长,以及投资银行业务收入提升。

净利息收入(117亿美元)同比小幅下降2%,主要受浮动利率资产收益率下行及存款结构变化的拖累。

资产质量持续稳健:信贷损失拨备为10亿美元,同比下降19%;净贷款核销率降至0.44%,较去年同期下降13个基点;不良资产占总贷款比例降至0.86%(环比下降0.04个百分点),尤其商业地产(特别是写字楼组合)风险显著缓解。

二、分业务板块表现

消费银行与贷款板块营收92亿美元,同比增长2%。其中信用卡业务因贷款余额扩张同比大幅增长9%,但汽车贷款(同比降15%)和个人贷款(同比降9%)受余额缩减及利差收窄拖累。

商业银行板块净收入11亿美元,环比猛增37%,但同比下滑8%。非利息收入同比增长13%,主要得益于税务抵免投资收入和资金管理费增长,部分抵消了净利息收入同比13%的降幅(低利率环境影响)。

企业与投资银行板块营收同比减少3%。固收/外汇/大宗商品业务收入同比增长13%,但股权业务因上年同期Visa股票收益的高基数效应同比大跌31%。商业地产收入同比下降6%,反映贷款余额收缩及非代理服务业务出售的影响。

财富管理板块客户资产规模达2.35万亿美元,同比增长7%。营收同比微增1%,其中资产增值驱动的服务费推动非利息收入增长2%,但低利率环境使净利息收入同比下降2%。

注:企业及其他板块扭亏为盈,净收入3.28亿美元,主要受益于商户服务合资收购收益。

三、资本与流动性进展

资本充足率保持稳定:普通股一级资本比率(CET1)为11.1%,与上季度持平且符合监管要求。资本回报力度显著增强:

第二季度斥资30亿美元回购4,390万股普通股,2025年上半年累计回购达60亿美元;

第三季度普通股股息拟提升12.5%至每股0.45美元(待7月董事会批准)。

监管限制实质性解除成为里程碑事件:第二季度正式取消资产规模上限,标志着2019年以来最严厉监管约束终结(累计终止13项监管令)。压力资本缓冲(SCB)从3.8%降至3.7%,未来有望进一步降至2.5%-2.6%(取决于美联储新规最终方案)。

四、风险与挑战

尽管整体信贷质量改善,商业地产风险仍需警惕:写字楼组合虽推动不良贷款下降,但仍导致商业贷款核销率环比上升至0.18%。净利息收入持续承压,低利率环境对浮动利率资产的负面影响可能延续。成本管控面临挑战:财富管理板块因业绩增长带来的薪酬费用上升,叠加技术投入增加,可能制约未来效率提升空间。

五、战略方向与展望

管理层强调三大核心策略:

增长加速:利用资产上限解除契机,重点扩张商业贷款与投行业务;

股东回报:通过股票回购(上半年60亿美元)和股息连增强化资本回馈;

运营提效:效率比率优化至64%(较第一季度下降5个百分点),持续通过自动化降低运营成本。

总结:富国银行展现出盈利能效提升、资产质量巩固、监管枷锁破除的多维向好态势。尽管净息差压力与局部信贷风险仍需关注,监管松绑释放的信贷扩张潜力及资本配置灵活性,有望成为中长期增长的核心驱动力。

精彩评论