经历了艰难的2022后,亚马逊股价在2023年迎来了强势上涨,年初至今上涨超20%。但是在整体宏观经济疲软的影响下,市场对亚马逊AWS云服务业务增长放缓表示担忧。

4月19日,在线零售巨头亚马逊将于美东时间4月27日(北京时间4月28日)美股盘后发布2023年第一季度财报。

根据彭博分析师预期,亚马逊2023年第一季度营收为1246.26亿美元,调整后净利润为60.34亿美元,调整后EPS为0.47美元。

共有60位分析师对亚马逊进行了评级,其中56位给予买入评级,3位给予持有评级,1位给予卖出评级,平均目标价为134.64美元。

经历了艰难的2022后,亚马逊股价在2023年迎来了强势上涨,年初至今上涨超20%。但是在整体宏观经济疲软的影响下,市场对亚马逊AWS云服务业务增长放缓表示担忧。

上季度业绩回顾

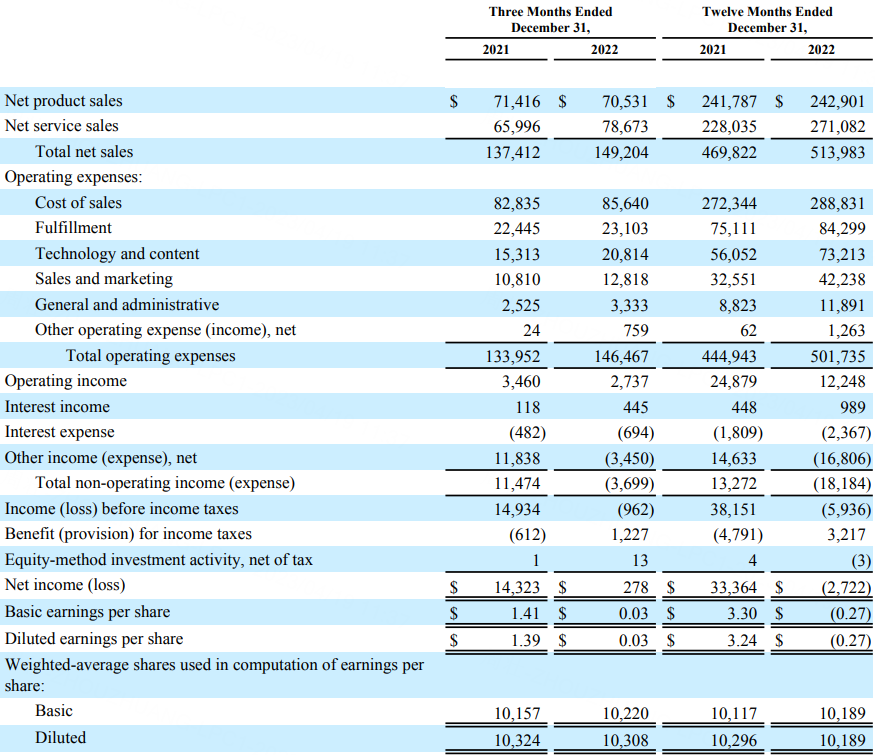

财报显示,亚马逊去年第四季度净销售额为1492.04亿美元,与上年同期的1374.12亿美元相比增长9%;净利润为2.78亿美元,与上年同期的净利润143.23亿美元相比下降98%;

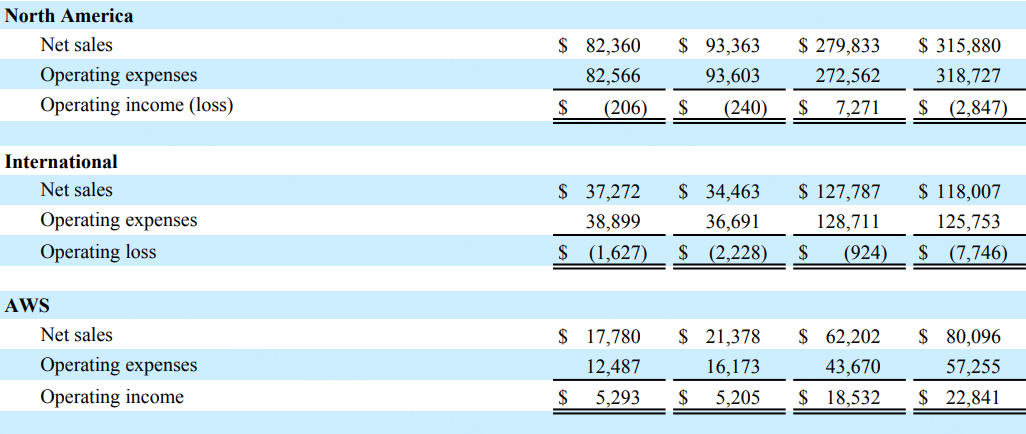

亚马逊北美部门净销售额为933.6亿美元,上年同期为823.6亿美元;运营亏损2.40亿美元,上年同期运营亏损为2.06亿美元;在总销售额中所占比例为63%,高于上年同期的60%;

国际部门净销售额为344.6亿美元,上年同期为372.7亿美元;运营亏损22.2亿美元,上年同期运营亏损为16.2亿美元;在总销售额中所占比例为23%,低于上年同期的27%;

AWS云服务净销售额为213.7亿美元,上年同期为177.8亿美元;运营利润为52.05亿美元,低于上年同期的52.93亿美元;在总销售额中所占比例为14%,高于上年同期的13%。

展望2023年一季度,亚马逊预计营收将达到1210-1260亿美元,同比增速在4%-8%,而分析师的平均预期为1255亿美元。市场认为,亚马逊给出的一季度业绩指引过于低迷,同时担忧亚马逊云业务在2023年的表现。

本季度看点

受宏观经济拖累,云服务恐将持续承压

在全球云计算市场增长放缓的背景下,亚马逊的处境更加危险。亚马逊上个月表示,基于消费者和云客户开支减少,本季度的运营利润可能继续下滑。

作为亚马逊的利润“核心”之一的AWS云服务,增长亦放缓。财报显示,去年第四季度,AWS云服务销售额同比增长20%至约214亿美元,略低于市场预期的218.7亿美元,与2022年第三季度的27%的增速相比,有所下滑。

此外,在亚马逊近日发布的年度股东信也得到证实,亚马逊首席执行官Andy Jassy认为,尽管云业务AWS近期面临压力,但对长期前景表示乐观。他强调,AWS是一个关键的收入驱动因素,年化收入达到850亿美元。然而,Jassy仍然认为AWS“仍处于采用率曲线(技术接受度生命周期)的早期阶段”。他解释说,目前该领域面临的短期逆风拖累了盈利能力,但随着业务的持续增长,这应该有助于留住客户。

业内人士指出,由于整个市场上云计算主要是提供给企业使用,但是企业本身的发展都出现问题,云服务提供商都会受影响,这也导致亚马逊云业务承压的主要原因,对亚马逊来说,守住AWS至关重要。

缩减成本,裁员规模创历史新高

由于新冠疫情期间的大举招聘导致现在人员冗余,亚马逊正在经历29年历史上规模最大的裁员。

近日,有报道称为贯彻其CEO安迪・贾西的成本缩减目标,该公司开始对广告部门进行裁员。但目前还不清楚整个广告部门的裁员规模。

贾西上月宣布,亚马逊将在去年11月和今年1月裁员1.8万人的基础上,追加9000个裁员名额。早期的裁员主要集中于零售、设备、招聘和人力资源部门。

贾西今年3月表示,最近一轮裁员会影响亚马逊的广告、云计算、Twitch直播和人力资源部门。本月早些时候,亚马逊电子游戏部门也裁员大约100人。

贾西还在对亚马逊的支出情况进行全面评估,以此应对经济下滑和该公司核心零售业务的增速放缓。广告和AWS部门是亚马逊规模最大、利润最高的两项业务,对这两个部门裁员也足以表明贾西压缩支出的决心。

面向企业级用户,入局生成式AI

近日,在亚马逊首席执行官Andy Jassy发布的年度股东信中证实,亚马逊正大力投资大型语言模型(LLM)和生成式人工智能。他强调,大型语言模型和生成式人工智能将是亚马逊未来几十年可以在每个业务领域都进行创新的核心。

也是在同一天,亚马逊云科技宣布推出Bedrock生成式AI服务,以及自有的大型语言模型泰坦(Titan),利用基础模型构建和扩展生成性人工智能应用。

中信证券发研报指,亚马逊入局生成式AI,看好公司中期表现。该行认为,公司作为北美最大的电商与云计算巨头,在应用场景、算力储备等方面具备深厚积累。

后续来看,公司计划将AI产品逐步导入到商品内容生产、搜索推荐等领域,并为开发者提供AI工具,辅助进行产品开发。该行认为,此举一方面有望加强公司主业的竞争力,另一方面能够为公司云计算业务带来中长期需求。持续看好公司在AI领域的持续竞争力,并看好公司在下半年业绩反转带来的投资机遇。

华尔街分析师观点

Evercore ISI:亚马逊长期上行空间显著,维持“买入”评级

Evercore ISI分析师Mark Mahaney发表研报表示,他预计,零售业务将在2023年上半年实现强劲的利润率回升,有助于在过去两年“异常亏损”后恢复强劲的自由现金流。然而,AWS业务的利润率稳定可能需要时间,尤其是在初创行业应对硅谷银行崩盘的影响以及整体宏观经济疲软影响企业支出的情况下。因此,Mahaney将亚马逊的目标价从160美元下调至155美元,原因是对AWS业务的前景持谨慎态度,同时对该股保持“买入”评级。

高盛:亚马逊现稳居首选,业务利润率今年将改善

高盛的分析师表示,市场对亚马逊AWS云服务业务增长放缓的担忧过度,而公司电子商务业务的利润率似乎会在2023年有所改善。因此,该团队表示,从当前的交易水平来看,亚马逊现在无疑是我们在2023年剩余时间里的首选。

大摩:亚马逊仍是美股首选,AWS业务或恢复强劲增长

摩根士丹利分析师Brian Nowak在一份报告中重申了对亚马逊的看涨前景。尽管他对其国际零售业务持谨慎态度,2023年市场对亚马逊的关注焦点之一是其AWS业务增长放缓。Nowak认为,随着时间的推移,这个问题将会逐渐解决。预计AWS的营收将在2023年第二季度末、第三季度初触底,仅实现中个位数同比增长,但会在第四季度恢复一定程度的强劲增长。他指出,AWS的积压订单继续稳步增长,增强了他对该股的信心。

精彩评论