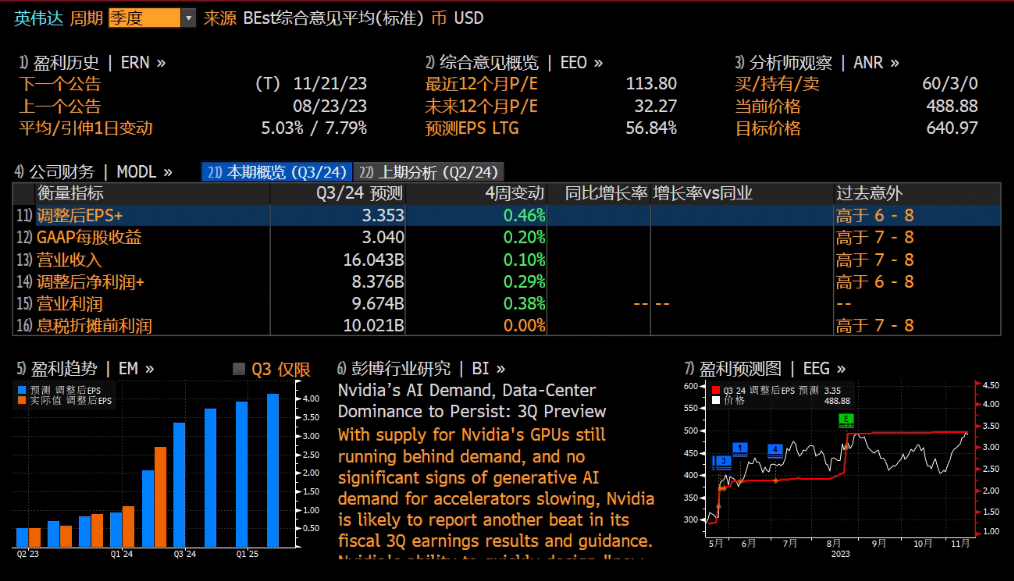

摘要:预计英伟达2024财年年第三季度营收预计约为160.43亿美元,调整后净利润83.76亿美元,调整后的每股收益为3.353美元。

英伟达(纳斯达克股票代码:NVDA)将于11月21日(周二)美股盘后公布2024财年第三季度的业绩报告。预计营收大幅增长,反映了强劲的市场需求和战略洞察力。这些强烈的预期源于2024 年第二季度的令人印象深刻的业绩,收入大幅增长,这归功于英伟达先进的GPU技术和战略市场定位。

NVDA股价今年迄今已上涨约235%,并在2023年引领整体市场走高。尽管牛市强劲,但NVDA股票没有显示出放缓的迹象。周二,英伟达股价上涨2.13%,至496.56美元。至此,英伟达股价已连续10个交易日上涨,创下 2016 年12月以来的最长连涨记录,仅11月份以来该股已飙升近22%,市值增加约2200亿美元。

NVDA是今年标准普尔500指数中表现最好的股票,该公司目前市值超过1万亿美元。随着对其微芯片和半导体的需求以看似指数级的速度增长,英伟达似乎势不可挡。

据彭博分析师预计,英伟达2024财年年第三季度营收预计约为160.43亿美元,调整后净利润83.76亿美元,调整后的每股收益为3.353美元。

今年NVDA股票的增长很大程度上可以归因于当前与人工智能相关事物的繁荣。英伟达是人工智能微芯片和半导体领域无可争议的领导者。

目前,全球人工智能应用中使用的芯片和半导体70%由该公司生产。该公司的图形处理单元 (GPU) 对人工智能领域的重要性怎么强调都不为过。

构建和运行 ChatGPT 等人工智能应用程序需要英伟达A100和H100微芯片。ChatGPT的创建者OpenAI正在考虑制造自己的微芯片和半导体,因为它表示无法足够快地获得 英伟达芯片。对英伟达微芯片的巨大需求导致该公司发布了几份井喷式的财务报告。

该公司在八月底发布的第二季度财务报告打破了华尔街的预期。英伟达公布的每股收益 ( EPS ) 为 2.70 美元,而分析师的一致预期为 2.09 美元。第二季度营收为 135.1 亿美元,而华尔街此前预测为 112.2 亿美元。收入较去年同期翻倍,较今年第一季度增长 88%。

该公司还上调了今年第三季度的前瞻性指引,称预计营收为160亿美元,高于该公司此前预测的126.1亿美元。更高的指引表明第三季度的销售额将比去年同期增长 170%。

英伟达第三季度财报值得关注的地方

英伟达有两大核心业务:数据中心和游戏。而数据中心业务是每次业绩披露期,华尔街投行关注的焦点。

数据中心业务Q3营收预计大幅增长

在混合工作趋势不断增长的情况下,随着越来越多地采用基于云的解决方案,其数据中心业务的持续强劲预计将提振 NVDA 第三季度的收入。超大规模需求的增加和推理市场的不断采用可能会成为即将报告的季度的推动因素。

此外,数据中心终端市场业务可能受益于对使用基于 NVIDIA Hopper 和 Ampere 架构的 GPU 的生成式 AI 和大型语言模型不断增长的需求。大型云服务和消费互联网公司对其芯片的强劲需求预计将有助于该部门在即将报告的季度的营收增长。我们对数据中心终端市场第三季度的收入预计为 125 亿美元,同比增长 226.2%。

或受益于游戏和专业可视化终端市场的复苏

NVIDIA第三季度的业绩可能受益于其游戏和专业可视化终端市场的复苏。随着渠道合作伙伴的库存达到正常水平,游戏终端市场过去两个季度的业绩已显示出复苏的迹象。该公司还发现大多数地区对其游戏产品的需求强劲。

游戏终端市场的收入同比增长22%,环比增长11%,2024财年第二季度达到 29.4 亿美元。我们对游戏终端市场第三季度的收入预计为27.8亿美元,这意味着比上一季度增长76.5%。

NVIDIA 的专业可视化部门业绩也反映出复苏,第二季度收入环比增长 28%。我们认为,终端市场的这一趋势可能会在第三季度持续下去。我们对专业可视化终端市场第三季度的收入估计为 4.168 亿美元,比去年同期增长 108.4%。

此外,该公司的汽车部门在过去九个季度中有七个季度的趋势有所改善。这一积极趋势可能会在第三财季持续下去,这主要是由于对自动驾驶和人工智能座舱解决方案的投资增加。我们对汽车终端市场第三季度的收入预计为 2.577 亿美元,同比增长 2.7%。

最强AI芯片升级!英伟达H200登场:性能再飞跃,明年二季度交付

AI芯片H100的热度还没过,芯片巨头英伟达又打出一张新王牌——H100的升级版。

当地时间11月13日,英伟达正式宣布,在目前最强AI(人工智能)芯片H100的基础上进行一次大升级,发布新一代H200芯片。H200拥有141GB的内存、4.8TB/秒的带宽,并将与H100相互兼容,在推理速度上几乎达到了H100的两倍。H200预计将于明年二季度开始交付,英伟达尚未公布其价格。

英伟达还透露,下一代Blackwell B100 GPU也将在2024年推出,性能已经“望不到头”。

截止11月14日美股收盘,英伟达股价达到创纪录高位,实现连续第十个交易日上涨,创下了最长连涨纪录。

其他考虑因素

如果说英伟达即将面临逆风的话,那就是拜登政府试图停止向中国出口人工智能芯片。

此前,对中国的销售占英伟达收入的25%。尽管该公司表示预计其财务业绩不会受到重大打击,但今年早些时候宣布的中国禁令导致NVDA股价下跌。

除此之外,英伟达董事会还批准了一项价值 250 亿美元的股票回购计划,这对股东来说是个好消息。英伟达今年第二季度回购了价值 32.8 亿美元的自有股票。

华尔街积极唱多英伟达

KeyBanc分析师John Vinh将其目标价格从750美元下调至650美元,但维持了增持评级。尽管他相信更严格限制的影响在短期内将很小。Vinh还将其2025财年的每股收益预期从25.62美元下调至20.84美元,同时将其2025年的收入预测从1160亿美元下调至968亿美元。

高盛分析师 Toshiya Hari维持对Nvidia公司的买入评级,目标价为 605 美元。Hari 预计 Nvidia 在其核心数据中心领域的第三季度业绩和第四季度前景将表明钱包份额正在从通用计算(即 CPU)转向加速计算(即 GPU)。 短期内,Hari 预计,由于供应略有改善,该公司将实现其第三季度和第四季度数据中心收入预期的上调,分别为 124 亿美元(比上一季度增长 20%)和 136 亿美元(比上一季度增长 10%) 。预计第三季度和第四季度游戏收入分别为 28.2 亿美元(季度比增长 14%,同比增长 79%)和 29.4 亿美元(季度比增长 4%,同比增长 61%)。

美国银行证券分析师Vivek Arya将价格目标定为650美元。他预计英伟达将超过盈利预期,这归因于其企业genAI和新产品的推出。美国政府对向中国出口先进人工智能的限制确实影响了该业务,但这种风险似乎已经被计入价格中。

花旗维持对该公司“买入”评级,该行分析师给予目标价575美元。并指出买方对于接下来两个季度的数据中心收入预测远高于华尔街的共识。

精彩评论