AST SpaceMobile, Inc.收报118.17美元,涨11.85%。股价大幅波动之际,期权市场交投活跃,大单交易呈现两极分化:既有资金豪掷近60万美元买入近月虚值看涨期权,也有资金在远月卖出虚值看涨期权以收取高额权利金。

期权指标分析

当前ASTS的期权隐含波动率(IV)高达125.14%,其IV百分位(IV Percentile)达到95.62%。根据分类标准(IV百分位≥70%为波动率偏高),这表明ASTS期权的隐含波动率处于历史极高水平。高IV意味着市场预期未来股价波动剧烈,期权定价相对昂贵,对买方构成成本压力,但为卖方提供了收取高额权利金的机会。同时,Call/Put成交量比达到3.31,显示看涨期权交易活跃,市场情绪整体偏多。

大单交易

近1-2个交易日的大单异动清晰地展示了多空双方在高波动环境下的不同策略。整体来看,短期博弈上行的资金占据主导,但中长期则有资金偏向保守,利用高波动率“收租”。

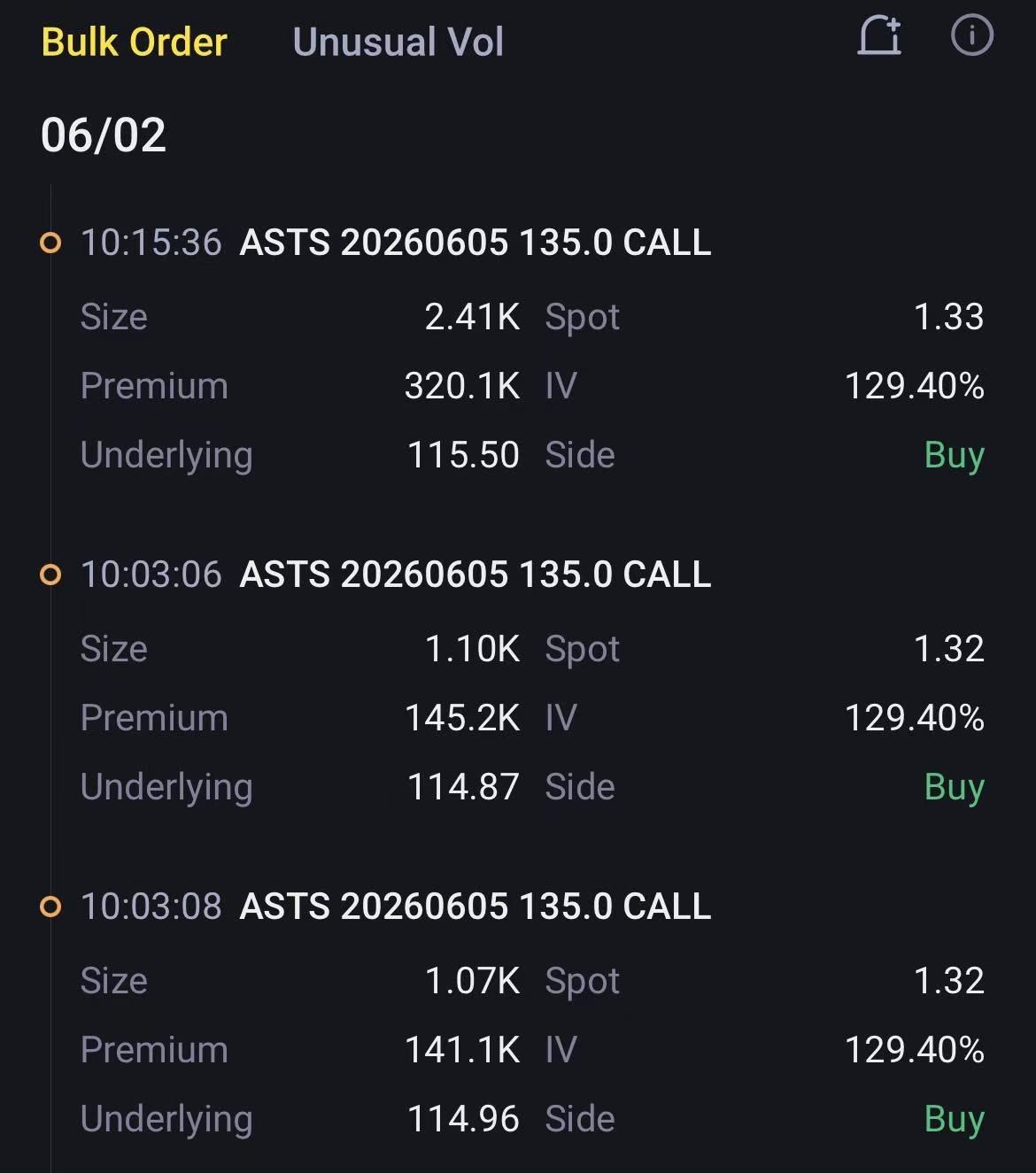

短期看涨押注集中:有资金合并买入4,576张6月5日到期、行权价135美元的虚值看涨期权(135C),成交额约60.64万美元;同时,另一笔交易单独买入1,740张同一天到期、行权价130美元的虚值看涨期权(130C),成交额约35.15万美元。这两笔大单均押注股价在短期内继续强势上行。

中长期偏空或中性策略并行:一部分资金选择卖出1,171张2026年7月17日到期、行权价150美元的远月虚值看涨期权(150C),成交额约109.49万美元,意在股价不超过150美元的前提下,锁定高额权利金收入。另一组策略则构建了熊市看涨价差组合:卖出1,439张2026年7月2日到期的134C,并买入相同数量的138C,净收入权利金约15.11万美元。这是一个风险有限、收益明确的偏空至中性策略,同样利用了当前高企的隐含波动率。

策略参考

对于希望在当前高波动率环境下进行期权卖方操作的投资者,可以考虑卖出远月深度虚值(如行权价150美元或更高)的看涨期权以博取高概率的权利金收益;若不愿承担过多保证金风险,构建类似上文提到的熊市看涨价差(Bear Call Spread)等信用价差策略是更佳选择,能在限制风险的同时获取时间价值衰减的收益。

精彩评论