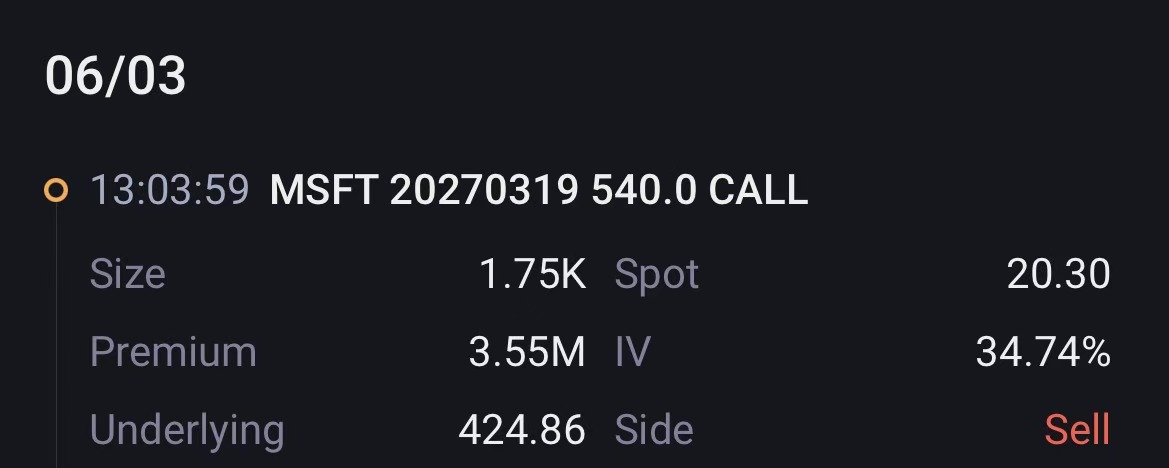

微软收报428.05美元,微涨0.17%。近期微软股价在历史高位附近震荡,期权市场出现显著异动。一笔涉及2027年3月到期、行权价540美元的看涨期权卖出大单,成交额超过355万美元,引发市场关注。结合其他交易数据,机构资金似乎正转向以“收取权利金”为主的策略。

期权指标分析

截至2026年6月5日,微软期权的隐含波动率(IV)为27.59%,其对应的IV百分位为57.77%。这一水平处于30%至70%的“波动率中性”区间,意味着当前期权定价相对公允,既未显著高估也未显著低估,为策略构建提供了一个相对中性的波动率环境。

同时,当日Call/Put成交量比达到3.30,显示看涨期权的交易热度远高于看跌期权。然而,结合大单交易分析,这种高成交量比背后,可能隐藏着大量以卖出看涨期权为主的“收租”策略,而非纯粹的看涨押注。

大单交易

近1-2个交易日的期权大单揭示了机构的主要动向。最引人注目的是卖出2027年3月19日到期、行权价540美元的虚值看涨期权(Call),成交1750张,金额达355.25万美元。这笔远月大额卖出交易,通常解读为对长期上涨空间持谨慎态度,或作为备兑策略的一部分以赚取权利金。

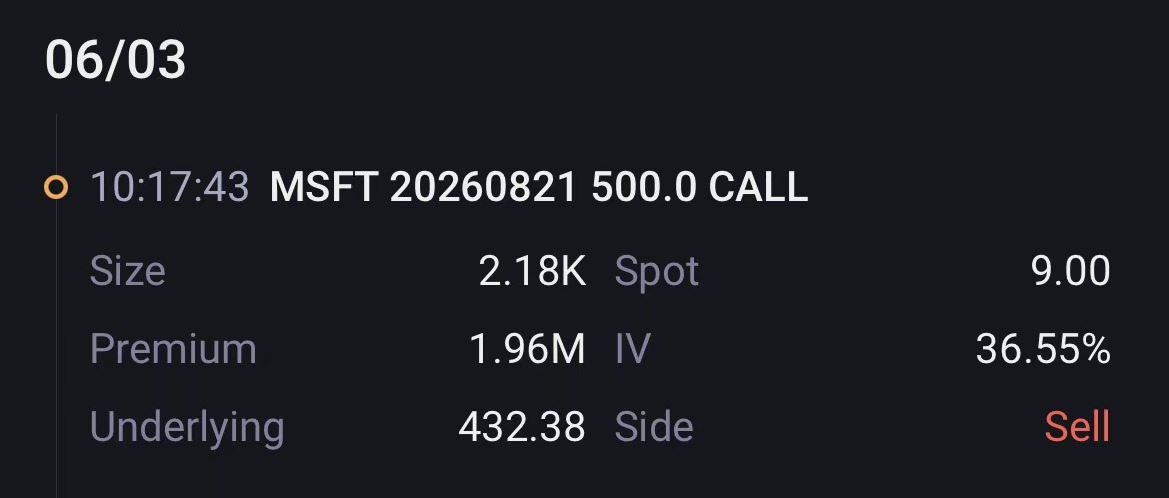

此外,市场还出现了多笔针对中短期虚值Call的卖出操作:例如卖出2026年8月21日500美元Call(2177张,195.93万美元)。

尽管同期也有买入2026年7月17日500美元Call(2859张,77.67万美元)的看多交易,但整体上卖出Call的总成交额(约550万美元)和成交量均大幅压倒买入方。这清晰地表明,机构资金的整体倾向是中性偏空,或更倾向于通过卖出虚值期权来赚取时间价值衰减的收益。

策略参考

对于认同机构“上涨空间有限、波动率中性”判断的投资者,可考虑卖出Delta值较低(如小于0.3)的深度虚值看涨期权以收取权利金;若不愿承担无限风险或过多保证金占用,构建看涨期权价差(如熊市看涨价差)是更保守的选择。

精彩评论