Meta股价较其去年11月低点已经反弹150%!在扎克伯格大刀阔斧地裁员和降本措施下,市场对Meta的盈利预期向好,叠加AI概念加持,Meta或将迎来华丽逆袭。

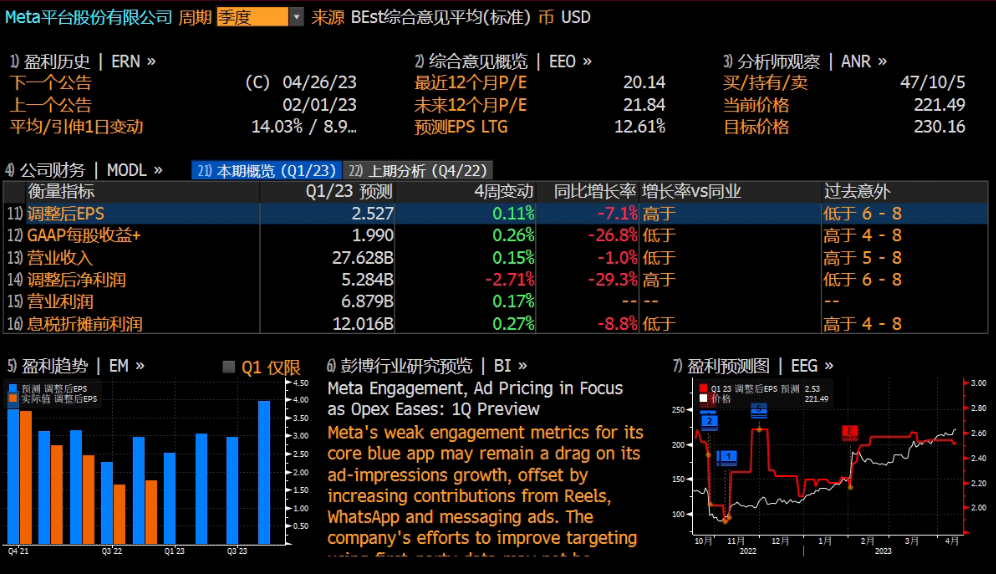

4月19日,Facebook母公司Meta Platforms将于美东时间4月26日(北京时间4月27日)美股盘后发布2023年第一季度财报。

根据彭博分析师预期,Meta 2023年第一季度营收为276.28亿美元,调整后净利润为52.84亿美元,调整后EPS为2.53美元。

共有62位分析师对Meta进行了评级,其中47位给予买入评级,10位给予持有评级,5位给予卖出评级,平均目标价为230.16美元。

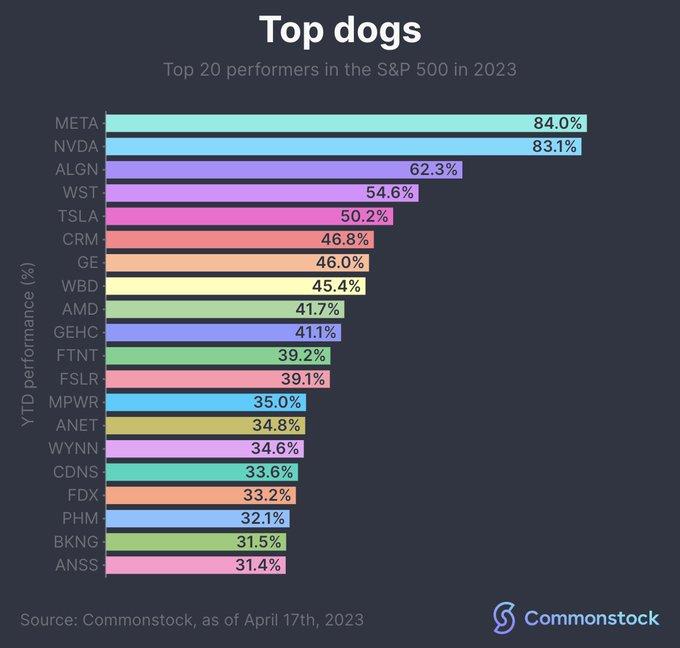

去年股价暴跌65%后,Meta否极泰来,年初至今股价大涨84%,成为今年美股涨幅第一的公司,略微超过英伟达83.1%的涨幅。Meta股价较其去年11月低点已经反弹150%。在扎克伯格大刀阔斧地裁员和降本措施下,市场对Meta的盈利预期向好,叠加AI概念加持,Meta或将迎来华丽逆袭。

上季度业绩回顾

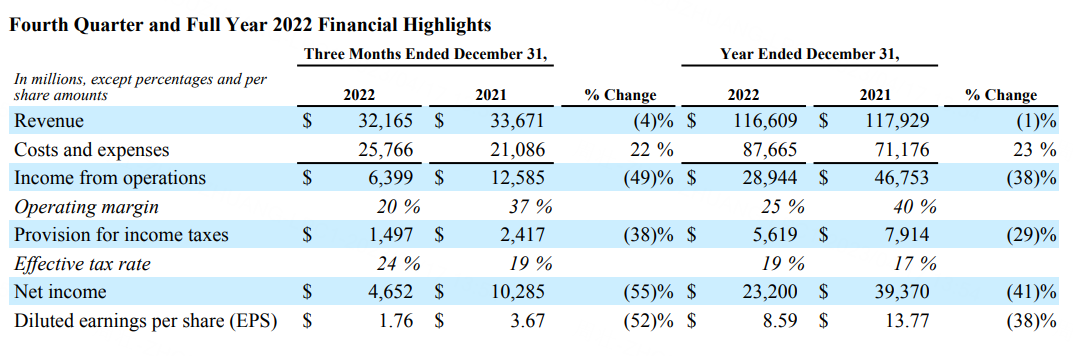

报告显示,去年四季度Meta营收同比降4%,未如市场所料降7%;核心业务广告收入同比降4%,较预期降逾5%缓和;社交媒体收入降4%,也低于市场预期降幅6%;元宇宙业务收入降17%,未如预期剧减近26%;日活用户高于预期,一年增加7000多万。Meta缓和了市场的担忧,无论是主要收入源广告,还是大举押注未来的元宇宙业务,收入表现都优于华尔街预期。

分业务来看:

包括 Facebook、Instagram、Messenger、WhatsApp 和其他服务在内,四季度Meta的“应用家族”(Family of Apps)营业收入314.38亿美元,同比下降4.1%,分析师预期同比下降6%至308.1亿美元;

包括AR(增强现实)和VR(虚拟现实)相关硬件、软件和内容在内,四季度元宇宙相关业务“现实实验室” (Reality Labs)营业收入7.27亿美元,同比下降17.1%,分析师预期同比降近25.7%至6.52亿美元。

业绩展望方面,Meta在财报中预计今年的第一季度营收区间为260亿美元至285亿美元,这一区间符合272.5亿美元的分析师普遍预期。

本季度看点

削减成本,Meta开启两轮大裁员

今年2月,Meta首席执行官马克·扎克伯格宣布2023年的主题为“效率年”。

自去年11月以来,Meta已经关闭了许多项目和团队,减少了办公空间并削减了差旅费用,同时还宣布了多轮裁员。该公司去年11月表示,将裁员约1.1万人,占其员工总数的13%。Meta最近宣布将在未来几个月再裁员1万人,成为首家宣布第二轮大规模裁员的大型科技公司。

Meta进行多轮大规模裁员跟其收入锐减有关。在2021年由于苹果修改了隐私政策,导致Meta每年的广告收入减少100多亿美元。又由于投资元宇宙,Meta造成巨额亏损,导致Meta的股价,在2022年市值蒸发了近万亿美元。收入减少,运营成本增加,为了保持盈利,维持股价,Meta将裁员作为一种最有效的方法。

Meta加入AIGC浪潮

在大手笔裁员2.1万人后,Meta进入降本增效的2023年,但AI团队却需要继续“扩张”。

4月5日,Meta首次对外宣称,将在2023年年底推出AIGC的商业化落地产品,预计将与OpenAI的大语言模型形成竞争。同日,该公司又发布了“AI抠图”模型Segment Anything,用户惊呼其将加码“元宇宙”内容的生成。

自从2021年10月振臂高呼进入“元宇宙”时代以来,Meta因其“非主流”的科技策略,遭到资本市场和消费市场的“嫌弃”。如今在AIGC浪潮中,它不甘继续做一个“边缘者”。

Meta首席技术官博斯沃思表示,预期今年年底将见到技术的商业化落地结果。据市场猜测,Meta或将把“生成式AI”用在广告业务中,这很可能将挽救Meta的财务报表。

华尔街分析师观点

美银证券:上调Meta Platforms目标价至250美元,评级买入

美银证券发表研究报告指出,Meta首季业绩披露在即,该行对公司首季收入预测约271亿美元,相对于市场预期为277亿美元;而遣散费和其他一次性项目将令首季通用会计准则下盈利蒙上阴影,对公司每股盈利预测为1.94美元,市场预期为1.99美元。该行预期今年经济衰退的不确定性将持续影响行业收入,但仍然偏好于Meta的收入配置,如Reels的潜在变现、对人工智能/机器学习的目标收益及广告识别码(IDFA)等。相对于积极削减成本的同业,该行料Meta的每股盈利风险较少,上行空间较大。对其目标价由230美元上调至250美元,重申买入评级,相信公司未来3至5年的收入及盈利增长跑赢大市。

瑞银:上调Meta目标价至280美元,并重申“买入”评级

分析师认为,2023年在线广告领域的首选仍然是Meta。该机构认为Meta第一季度的预期有上调的空间,并修正了预期以反映成本的降低。分析师在一份研究报告中告诉投资者,市场对Meta的普遍预期仍然过低。

富瑞:上调Meta目标价至250美元,评级“买入”

富瑞发研报指,预期Meta今年上半年收入按年增长持平,下半年增长加速至8%,主要受惠于加大对AI组合的投资参与度,以及广告商投资回报率和效率的提高等。此外,该行认为Meta进一步削减开支和回购可能推动每股盈利上升,而适度的投资资本开支令自由现金流转换更高,公司click-to-messaging(CTM)广告业务的好处亦被低估。富瑞认为Meta的风险回报吸引,明年每股盈利将超过12美元水平,目标价由225美元上调至250美元,评级“买入”。

瑞信:上调Meta目标价至251美元,维持跑赢大市评级

由于已宣布两轮成本削减,Meta现在的投资理由取决于收入增长表现。Meta基本上已经用Click-to-Message(消息直达广告)取代苹果(AAPL)ATT隐私政策后100亿美元的收入损失,并认为其在Messenger/WhatsApp的收入方面有很大提升空间。因此增加了Meta的搜索收入预期,Meta最近最有意义的更新是Instagram将开始在搜索结果中显示广告,这将增加新的高利润收入——未来几年可能达到近10亿美元。

摩根大通:Meta估值仍然有吸引力,上调目标价至270美元

分析师在研报中表示,过去五个月里,Meta宣布在第三季度的基础上裁员近25%,不包括重组在内的2023年支出削减12%,2023年资本支出降低14%。小摩认为Meta正在“为长期的财务纪律建立关键力量”。该行认为,该公司股价已从11月初的低点上涨了一倍多,但“有意义的上升空间”仍然存在,因为收入增长加快,成本效率持续提高,且“估值仍然有吸引力”。

KeyBanc:Meta降本显著且广告业务强劲,上调评级至“增持”

KeyBanc Capital Markets 分析师Justin Patterson发布研报称,将对Meta评级由“与大盘持平”上调至“增持”。该分析师称,Meta所实现超预期的成本削减,和强劲的广告业务收入为其上调评级的理由。他表示:“Meta成本削减幅度远大于预期,广告业务支出也看起来不错。”该分析师补充道,随着最新一轮裁员,Meta对2023年的运营支出预测现已下调约10%。因此,Meta获得了该分析师的看涨推荐。

精彩评论