摘要: 百思买 将于11月25日盘前发布2026财年第三财季业绩。市场聚焦消费电子需求旺盛与成本优化带来的利润改善。

第二财季回顾

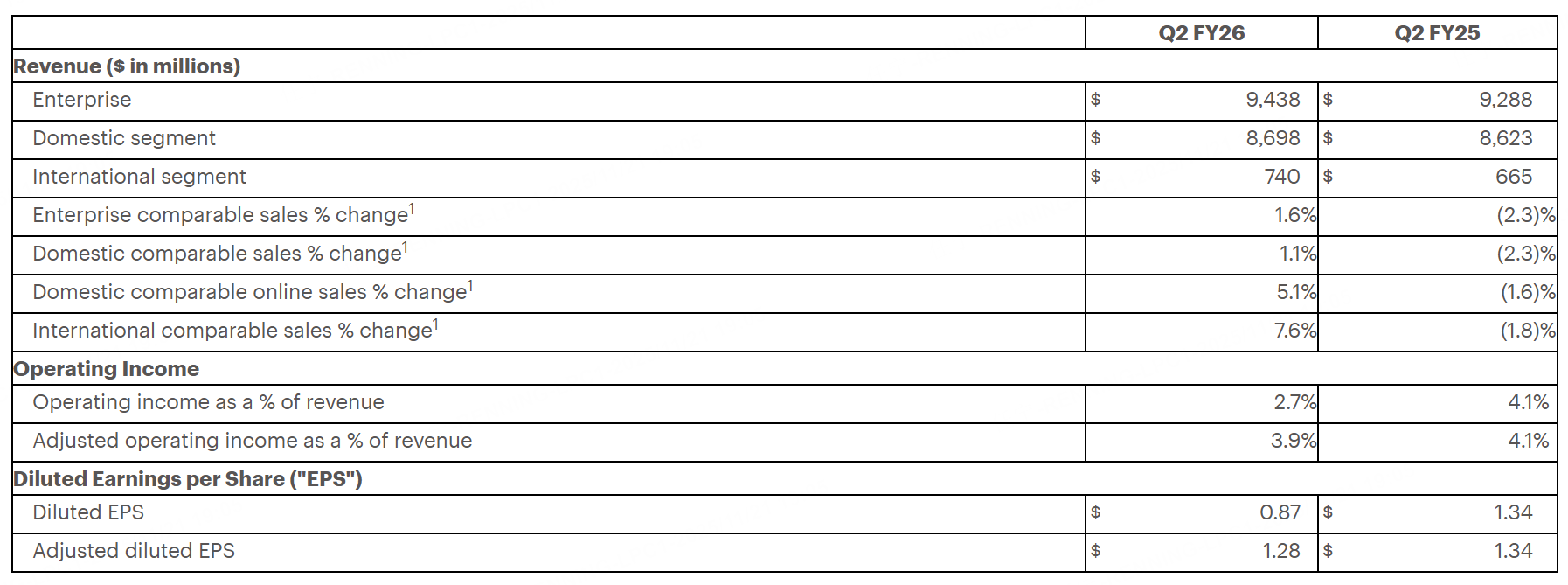

2026财年Q2,百思买营收达94.38亿美元,同比增长1.6%,高于市场预期。非公认会计准则每股收益为1.28美元,同样高于预期。期内可比销售额增长1.6%。

此外,百思买重申预期,2026财年调整后每股收益在6.15至6.3美元之间,营收在411亿美元至419亿美元之间。

第三财季预期

根据老虎国际APP的数据,分析师目前预计百思买三季度总收入95.90亿美元,每股收益1.308美元,息税前利润3.58亿美元。

主要看点

门店客流与线上占比的利润结构影响

本季度业绩的关键在于门店与线上销售结构的变化。门店销售通常带来更高的延保与附加服务渗透率,线上占比提升可能对整体毛利形成压力。结合上季度毛利率23.25%的表现与行业持续促销环境,若线上流量延续高位,公司需要通过服务类收入与零售媒体等增量来平衡毛利率。

公司在SG&A方面持续优化,历史上通过人员与流程调整带来费用率改善,但法律和解收益等一次性因素不可重复,意味着本季度费用端更依赖运营效率与规模效应。若收入略低于去年同期,费用去杠杆是需重点关注的风险。

结合市场对主力品类的需求判断,计算设备与游戏相关品类在新品周期驱动下有望相对稳健,有助于抵消房屋相关耐用品(如家电、电视)需求偏弱带来的压力,从而使毛利率和EBIT承压幅度可控。

计算设备与手机更新周期的韧性

电脑与手机板块作为最大营收贡献者,上季度收入约44.36亿美元,占比约47%,其新品发布节奏与企业/家庭更新需求将直接影响季度营收质量。若高客单品类渗透保持,叠加配套服务与配件销售,单客价值可获得提升。

在宏观不确定性下,消费者更偏向性价比与确定性供货,百思买通过与供应商协同定价与促销策略,有望稳定同店表现。配套的金融与安装服务可提升整体毛利结构,弱化单纯硬件降价对利润的影响。

若行业关税与成本端扰动再现,公司通过组合管理与渠道定价进行对冲,当前一致预期EPS仍维持在1.308美元附近,体现市场对其经营韧性的认可。

家电与家庭娱乐的促销压力与结构修复

家电与家庭娱乐受宏观地产交易量与消费信心影响更大,上季度公司在这些品类的促销强度对净利率形成明显压力。若本季度该类促销延续,净利率可能维持在较低区间。

公司若能通过SKU精简、供应链费用控制以及跨品类捆绑方案提升转化率,有助于改善品类毛利结构。服务延保与安装交付的提升也能对冲硬件毛利偏弱。

市场对总收入与EBIT的预期相对保守,若促销强度较上季边际缓和,毛利率可能得到一定修复空间,但仍取决于新品结构与客流质量。

机构观点

机构本季度关注点集中在消费电子需求、促销环境和费用效率。部分机构对计算设备与游戏相关需求持相对积极判断,认为在成本控制到位的情况下,EPS存在小幅上行的可能;也有机构提醒线上占比偏高与家电促销可能压制毛利率与净利率。

对目标价的态度分化:有机构维持或上调目标价,理由在于费用管控与结构性增量(如零售媒体与平台业务);也有机构下调或维持偏谨慎目标价,担忧关税与促销导致利润率改善速度不及预期。

对全年与下半年指引的预期相对平稳,市场更看重2026财年在新品周期与服务收入扩张带来的利润率修复路径;若核心品类复苏,营业利润率改善具备实现条件。

精彩评论