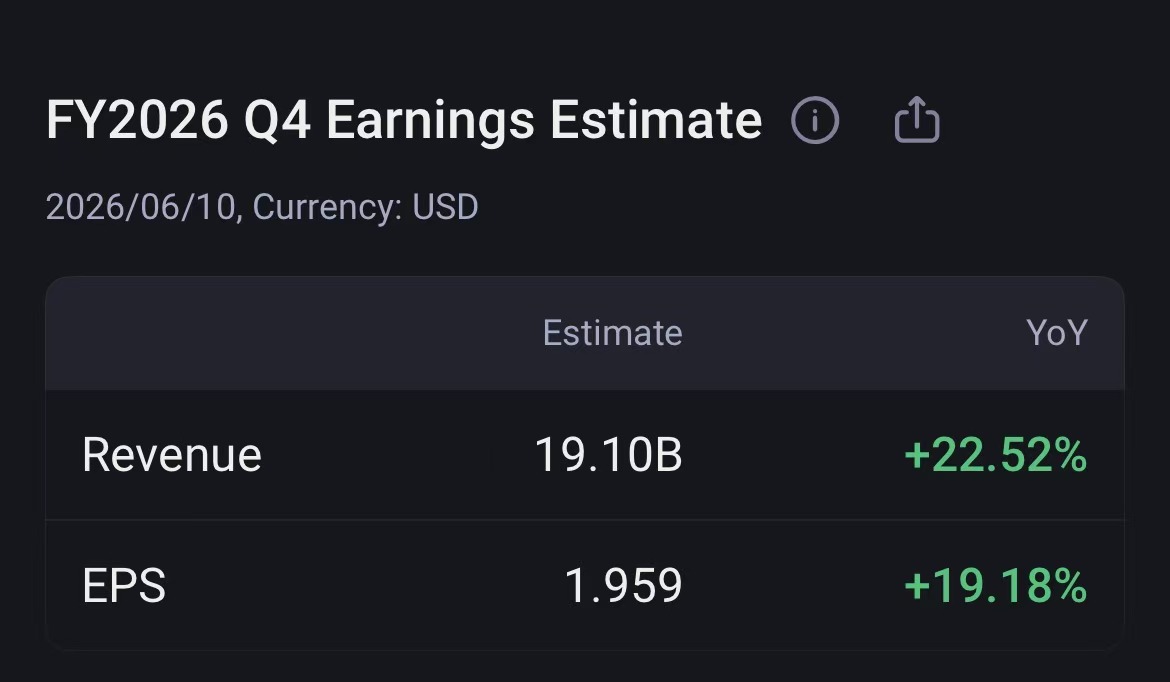

甲骨文 (ORCL) 将于2026年06月10日(美股盘后)发布最新季度财报,其最新收盘价为211.82美元。

市场一致预期甲骨文本季度总收入预计为190.99亿美元,同比增长22.52%;调整后每股收益预计为1.96美元,同比增长19.18%;息税前利润预计为82.43亿美元,同比预计增长20.54%。

ORCL财报当周期权指标分析

期权市场已提前为甲骨文财报的潜在“风暴”定价。数据显示,将于财报后次日(6月12日)到期的期权整体隐含波动率(IV)高达156.48%,处于历史98.80%的极高百分位,表明期权价格异常昂贵,市场对财报后股价剧烈波动的预期极为强烈。

1. 预期波动幅度与区间

根据该IV数值计算,市场定价预期财报当周ORCL股价的波动幅度约为 ±14.19%。以最新收盘价211.82美元计算,对应的预期主要波动区间为 181.76美元至241.88美元。这意味着市场押注财报后股价有68%的概率在此宽达约60美元的区间内波动,不确定性极高。

2. 大单交易异动:密集买入Put构建保护

近期期权市场的大额交易呈现出明显的防御姿态,资金密集流入看跌期权(Put)以构建保护或进行方向性看空押注,合计金额巨大。

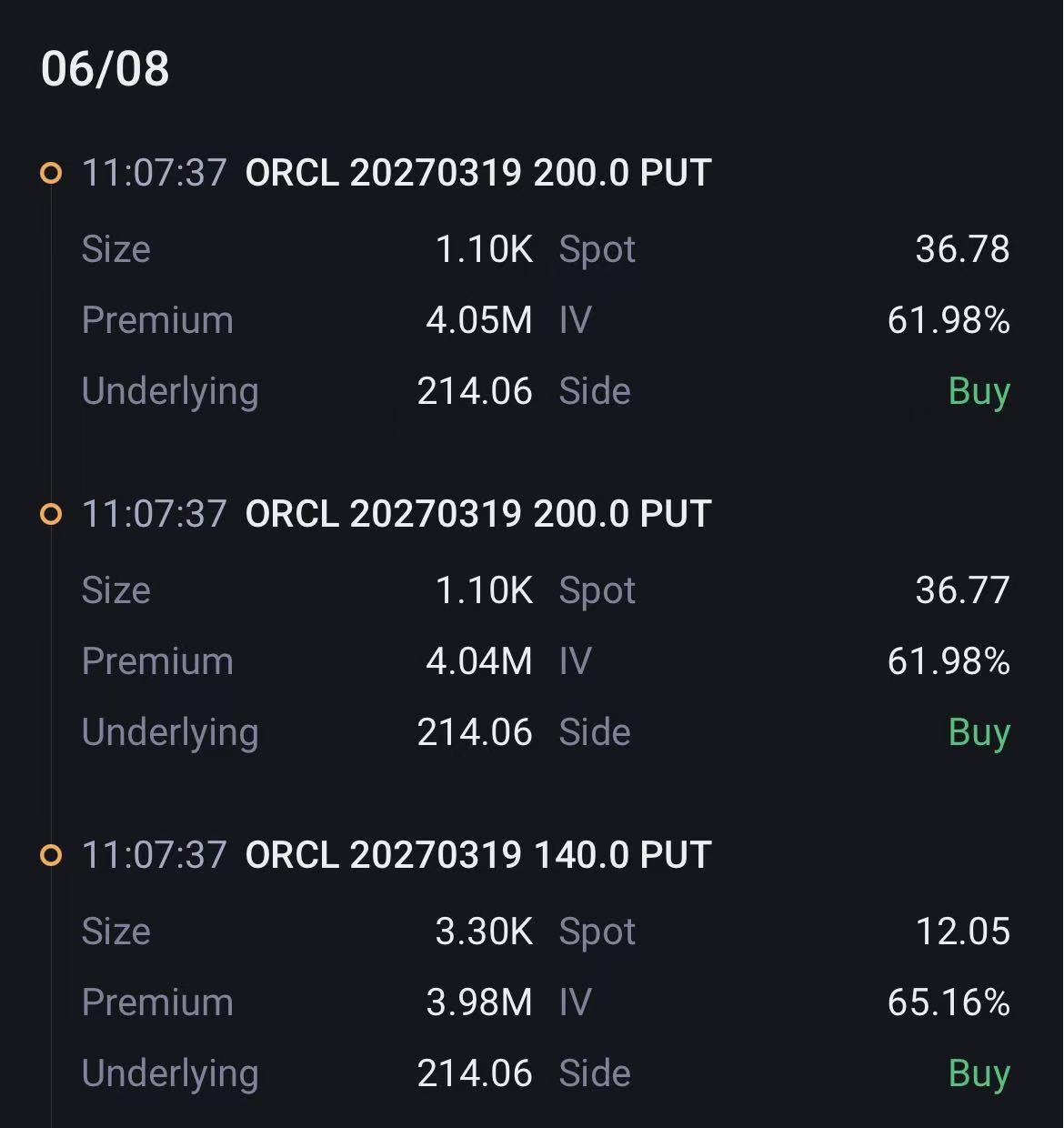

远月大额组合(押注区间震荡/长期波动):有交易员构建了一笔复杂的远月多腿Put组合(2027年3月到期),涉及买入200美元行权价Put和140美元行权价Put,净支出高达1206.7万美元。这通常被视为针对中长期波动或进行下行保护的战略性布局。

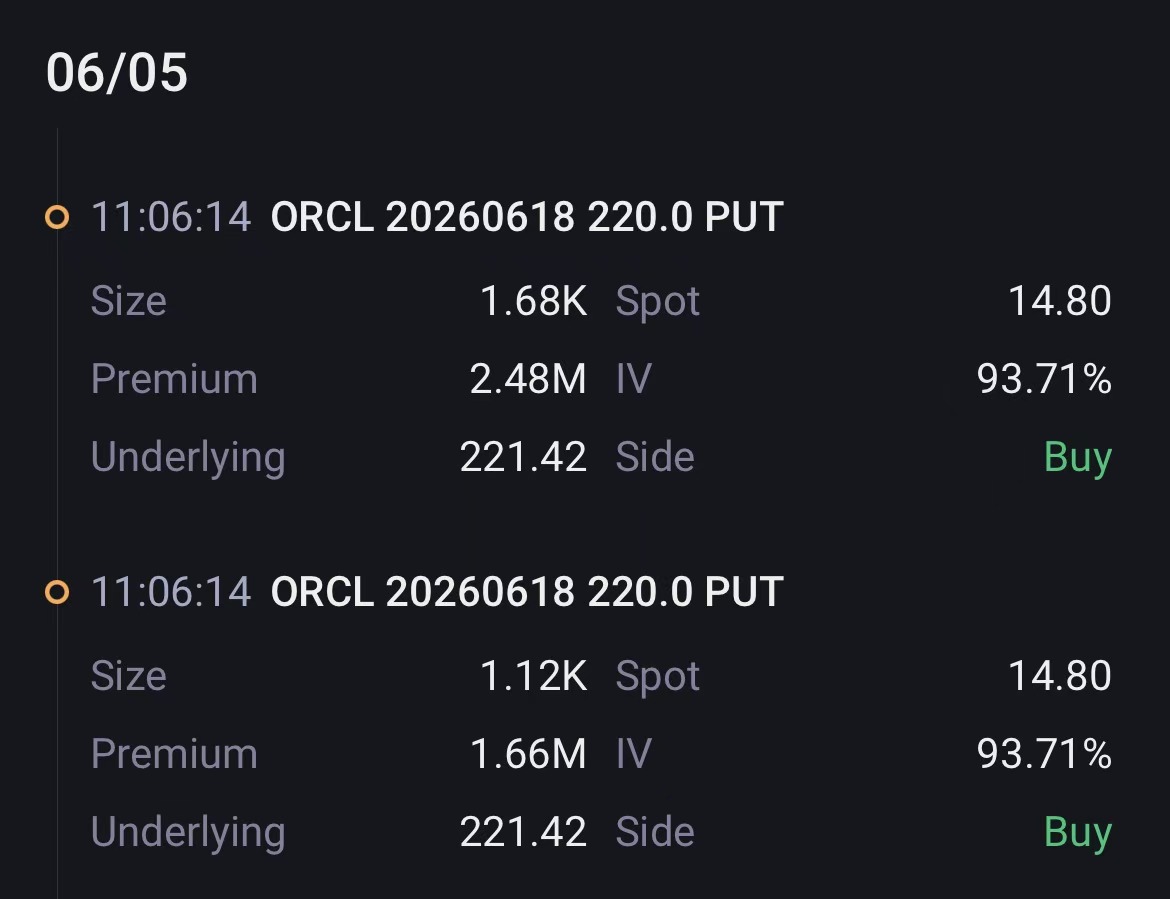

近月大规模单腿看跌(直接看空/对冲):一笔针对6月18日到期、行权价220美元Put的买单异常醒目,成交额达414.4万美元。该Put为轻度虚值,表明有资金愿意支付较高成本,押注财报后股价下跌。

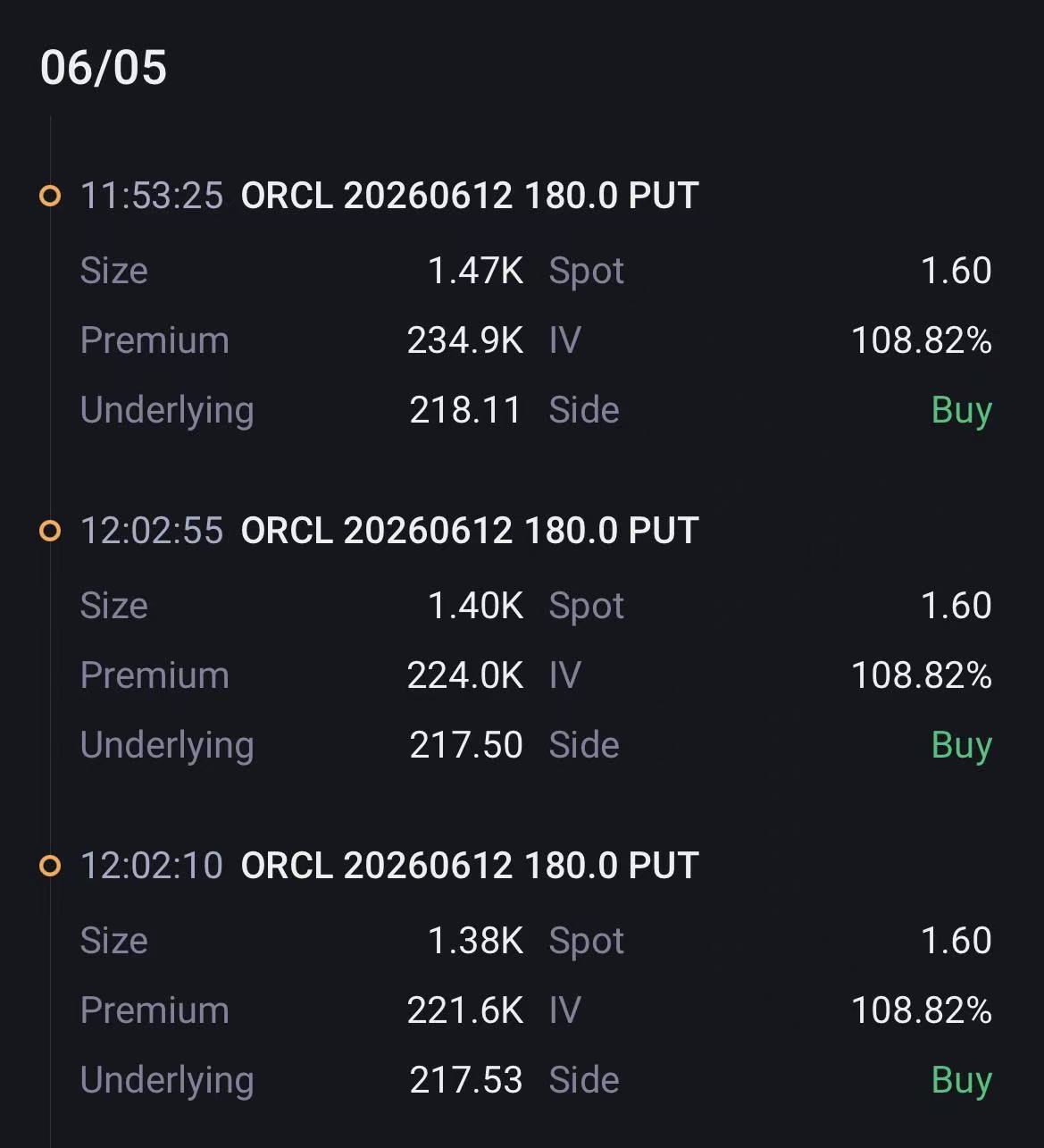

超近月事件性对冲:针对财报后立即到期的6月12日180美元Put也有买单,成交额45.89万美元,属于典型的短期事件风险对冲。

核心摘要:在财报前,期权市场被极高的波动率预期主导。大额资金流明显偏向于构建下行保护,近月220美元Put的买入与远月大规模多腿组合合计押注金额超过1600万美元,凸显了部分机构投资者对财报后潜在下行风险的警惕。

3. 策略参考

鉴于当前IV百分位极高,期权价格昂贵,单纯买入期权的成本效益较低。对于希望收取权利金的卖方而言,需极度谨慎。若考虑卖出虚值期权(如行权价在预期波动区间边界241美元以上的Call或181美元以下的Put),必须做好承受极端波动风险的准备。对于不愿承担无限风险的投资者,构建价差策略(如熊市看跌价差或牛市看涨价差)是更稳妥的选择,可以在限定风险的前提下,参与高波动率环境下的交易。

精彩评论