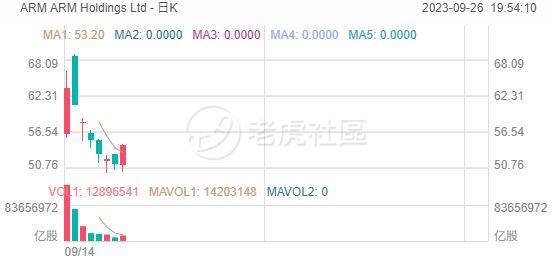

于Arm Holdings上周下跌逾15%后,Bernstein分析师近日给予Arm跑输大市评级,目标价为46美元,相比周一(25日)收市价有15%的下行边际,并低于51美元的发行价。

Bernstein认为,虽然Arm的基本面积极,包括其在移动市场的领先地位,惟也面临着智能手机行业增长放缓的问题。

此外,报告还写道:「我们仍然认为,提高手机专利使用费率需要更多时间」,而Arm管理层现在预计的费率上升速度快于Bernstein的预测。

同时,分析师指出即使按照最高的估值方式,Arm的股价也没有什么上升空间。

他们表示:「如果我们使用与基础情景相同的DCF假设,那么估值应为50美元。然而,如果我们采用我们认为较为激进的32倍2026财年预期市盈率作为目标价市盈率,并按此计算我们牛市情景下的每股收益(EPS),那么估值应为57美元。然而,无论哪种方式,我们看到的上行空间都很有限。」

精彩评论