ARM将于2026年5月6日(美股盘后)发布最新季度财报,市场关注其在AI浪潮中的增长动能。市场一致预期ARM本季度总收入预计为14.71亿美元,同比增长19.40%;调整后每股收益预计为0.58美元,同比增长10.83%。

财报当周期权指标分析

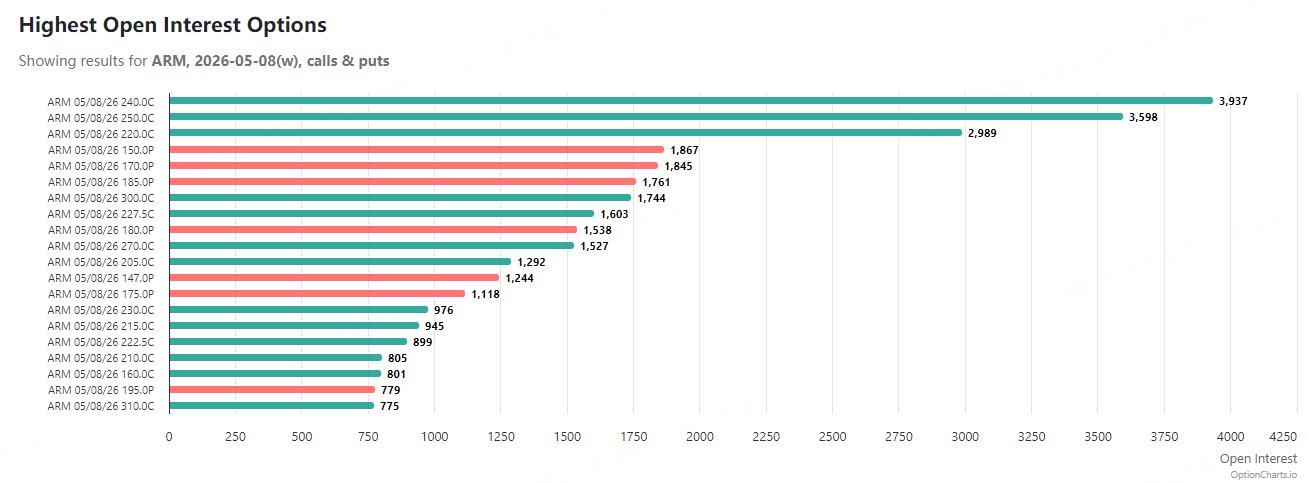

1. 值得关注的未平仓合约

根据2026年5月8日到期的期权数据,筛选出未平仓合约(Open Interest)较高的几个合约如下:

行权价240.0的看涨期权:未平仓数为3,937手。

行权价250.0的看涨期权:未平仓数为3,598手。

行权价220.0的看涨期权:未平仓数为2,989手。

从整体OI分布来看,该到期日所有看涨期权的未平仓合约数量显著高于看跌期权,行权价在220美元至250美元区间形成了明显的看涨押注聚集区。

近期大单异动解读

近3个交易日内,期权市场呈现买方主导的“短期看多+中长期对冲”混合布局,整体波动环境处于高位(IV百分位95.22%)。

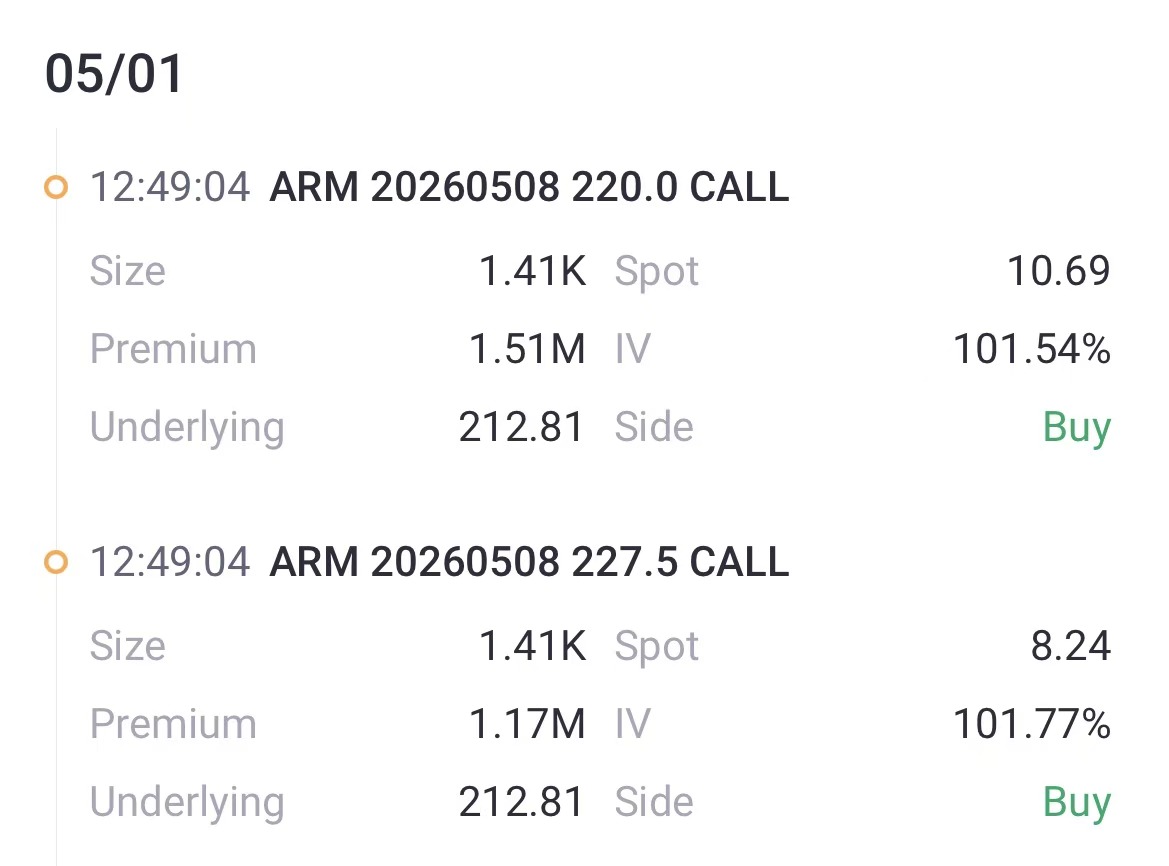

1. 短期看涨押注:双买Call组合

交易构成:同时买入ARM 2026年5月8日到期、行权价220美元和227.5美元的看涨期权,组合净支出达267.86万美元。

策略解读:这是一笔明确的短期牛市方向押注,押注财报后股价能快速突破227.5美元。

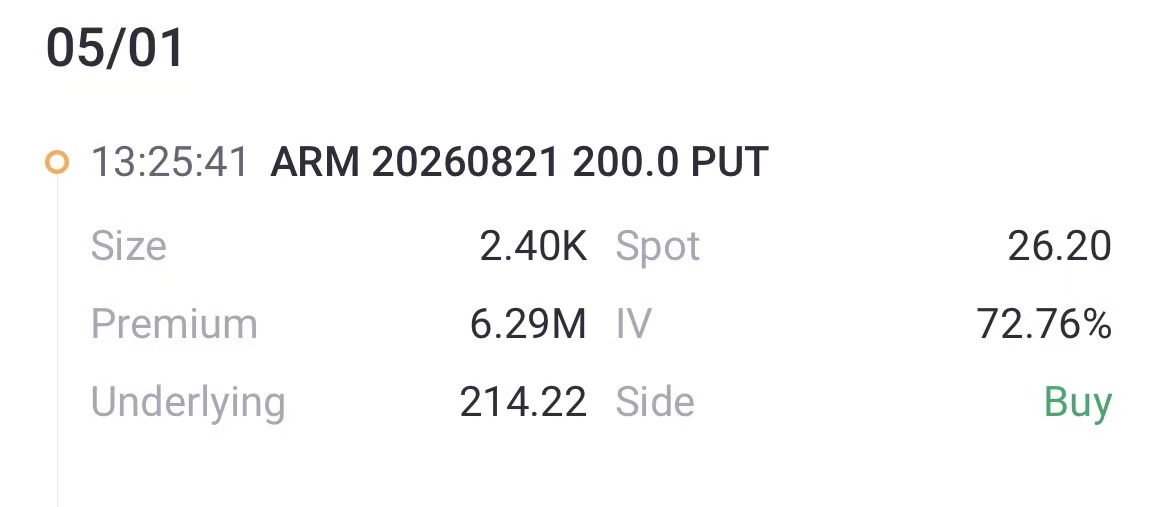

2. 中长期下行保护:远月Put布局

最大单笔交易:买入ARM 2026年8月21日到期、行权价200美元的看跌期权,成交额628.80万美元。这通常被视为对中长期股价下行的保护或方向性看空布局。

超远月尾部对冲:买入ARM 2027年1月15日到期、行权价100美元的深度虚值看跌期权,成交额54.00万美元。此举旨在以较低成本防范未来极端下行风险。

总结与策略参考:市场在财报前押注短期高波动与潜在上涨,同时通过远月Put为投资组合购买“保险”。对于期权卖方而言,当前IV极高,直接卖出虚值(如行权价高于235美元的Call或低于185美元的Put)裸期权虽能收取高额权利金,但需承担巨大风险。若不愿承担过多保证金或无限风险,可考虑构建价差策略(如铁鹰式或蝶式价差)来锁定风险和收益范围。

精彩评论