摘要:接下来的一周恰逢西方圣诞节,欧美多数国家将迎来假期,多数交易员会延续休假,预计整体交投会受到限制;十三届全国人大常委会第十五次会议召开;沪深300股指期权、沪深300ETF期权23日上市交易;数据方面,主要是周一的美国耐用品订单数据和周五的中国11月规模以上工业企业利润年率;需要留意的是,原定于每周三公布的EIA原油库存数据因圣诞节假期延迟至周五纽约时段公布。

周一(12月23日)关键词:美国耐用品订单

十三届全国人大常委会第十五次会议12月23日至28日在北京举行,将审议《证券法》修订草案等。

三大交易所将集体迎来期权新产品。经中国证监会同意,上交所、深交所将于12月23日上市交易沪深300ETF期权合约;同日,中金所也将上市交易沪深300股指期权合约。这既是近五年来场内股票期权首次增加标的,也是深市迎来第一只股票期权产品,同时,也意味着股指期权在国内正式破冰。

周一亚欧时段也比较清淡,纽约时段需要关注美国11月耐用品订单初值,由于耐用品订单代表未来一个月内,对不易耗损的物品订购数量,一方面反映了制造业活动情况,另一方面,在GDP数据中占比较大,因而比较受市场关注。

目前市场预期为环比增长1.5%,前值为0.5%,在数据出炉前偏向给美元支撑,如果数据符合预期或者好于预期,则有望给美元提供一些上涨动能;但若数据差于预期,则可能会对美元产生打压,进而给多数非美货币和金银提供支撑。

需要提醒是,美国波音公司12月16日决定,2020年1月起暂停生产737 MAX系列客机,投资者需要留意制造业受到的相关影响;因为波音产值占美国制造业总产值的比重巨大,而且相关产业链较长也比较广泛,可能会影响耐用品订单数据的表现。

其次,美国11月季调后新屋销售年化总数也将在周一出炉,预计较大可能会表现乐观。

因为在美联储降息后,抵押贷款利率下降继续提振楼市,11月房屋开工较前月增长3.2%,经季节调整后年率为136.5万户,独栋房屋开工年率创10个月高位。11月建筑许可增加1.4%,年率为148.2万户,为2007年5月以来最高水平。

此外,周一还将出炉加拿大10月季调后GDP数据,也需要简单予以留意,可能会对加元产生一些影响;12月20日出炉的加拿大10月零售销售数据表现大幅疲弱,增加了加拿大央行的降息预期,如果GDP数据表现欠佳,则美元兑加元可能会迎来一波上涨行情。

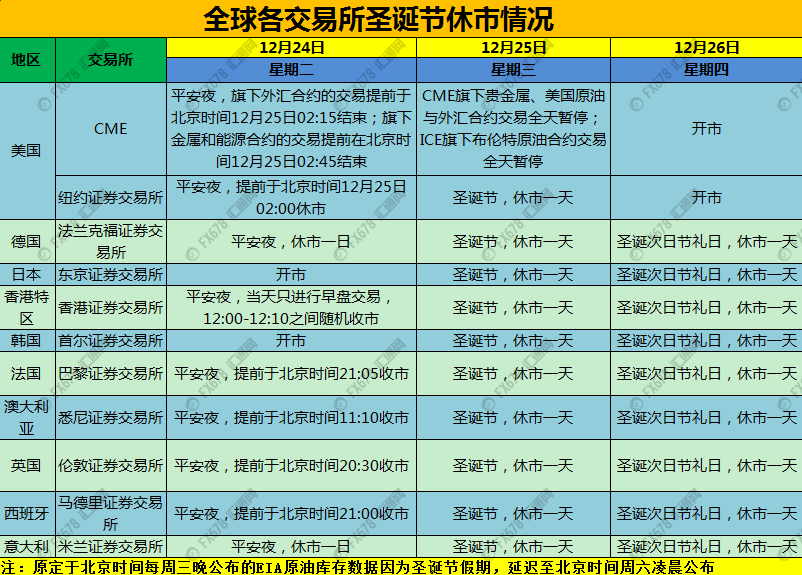

周二(12月24日)--周四(12月26日)关键词:平安夜、圣诞节、节礼日

周二是平安夜,金融市场普遍提前休市或休市,不过亚洲时段的日本央行会议纪要仍需简单予以留意。

周三是圣诞节,欧美市场普遍休市。周四是节礼日,欧洲国家基本延续休市,不过美国市场正常开始,届时现货黄金、现货白银、美国原油、外汇市场和美国股市都会正常交易。不过周四基本没有重磅经济数据出炉,近需要对美国初请失业金人数简单予以留意即可。

周五(12月27日)关键词:中国11月规模以上工业企业利润年率

周五市场回归正常,但估计交投仍可能受到一些限制;亚洲时段,投资者需要留意中国11月规模以上工业企业利润年率,之前该数据一直表现不佳,如果出现好转,将有望给澳元、纽元等商品货币提供支撑;否则,可能会对增加市场对全球经济前景的担忧情绪。

周五纽约时段(北京时间12月28日00:00),将出炉因为圣诞假期而延迟公布的美国EIA原油库存、汽油库存和精炼油库存变化数据;目前整体市场库存压力依然较大,如果库存增加,可能会增加油价的见顶风险。

此外,对于纽约时段尾盘(北京时间12月28日02:00)的美国原油钻机数据,投资者也需要予以关注。

美国油田技术服务公司贝克休斯最新公布的数据显示,截至12月20日当周,美国活跃石油钻机数量为685个,环比增加18座,为2018年2月以来最大单周增幅,暗示此前钻机数据下降的趋势可能结束;如果接下来的钻机数据继续增加,将会令市场担忧对美国会增加原油产量,进而对油价产生一定的利空影响。

总体而言,接下来的一周,如果没有突发风险事件,预计整体市场交投都会受到一定的影响;从技术面来看,美元指数存在震荡上涨的机会,而英镑、欧元面临震荡下行的风险,原油价格也存在进一步回调风险。

接下来的一周,投资者可以一方面可以做好仓位调整,另一方面,可以对过去一年的交易做一些总结和反省,并对自己的交易系统做一些修正改善,为2020年的交易做一些计划和安排。

综合自汇通网等

精彩评论