Meta一季度营收563亿美元(分析师预期555.1亿)、净利润268亿美元,同比分别增33%和61%,双双超预期。由于硬件组件价格走高,上调全年资本开支至1250亿至1450亿美元,股价盘后跌超6%。

Meta Platforms周三发布强劲一季度财报,营收与利润均超预期,但大幅上调全年资本开支指引,折射出其在人工智能基础设施领域的持续加码意愿。

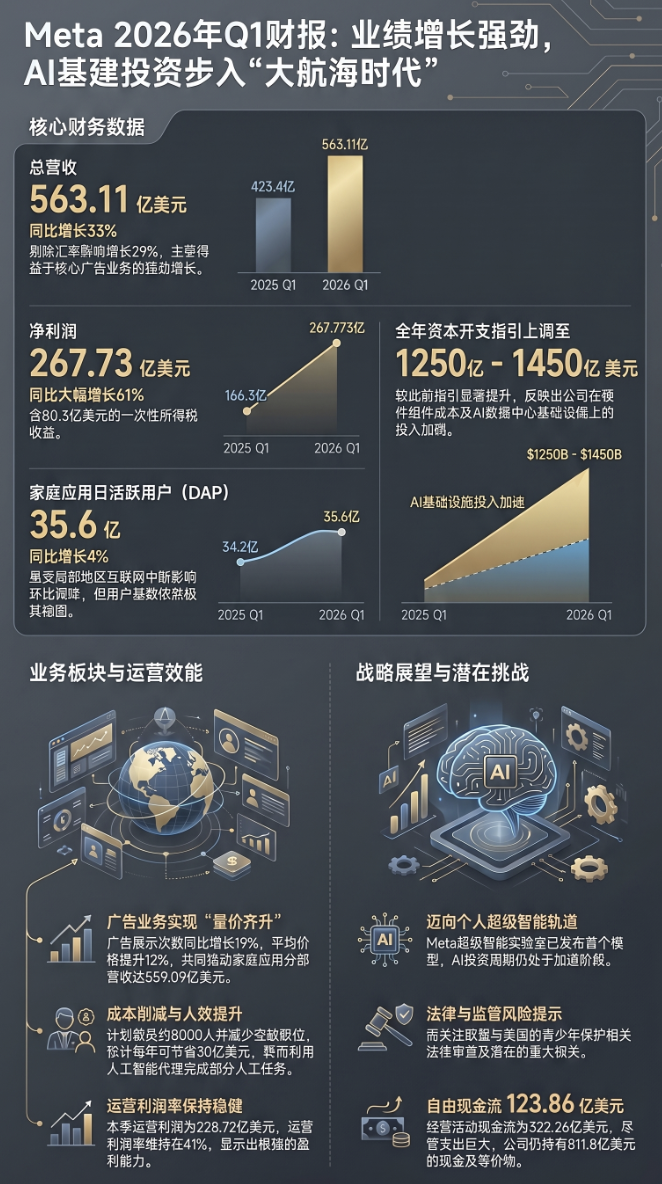

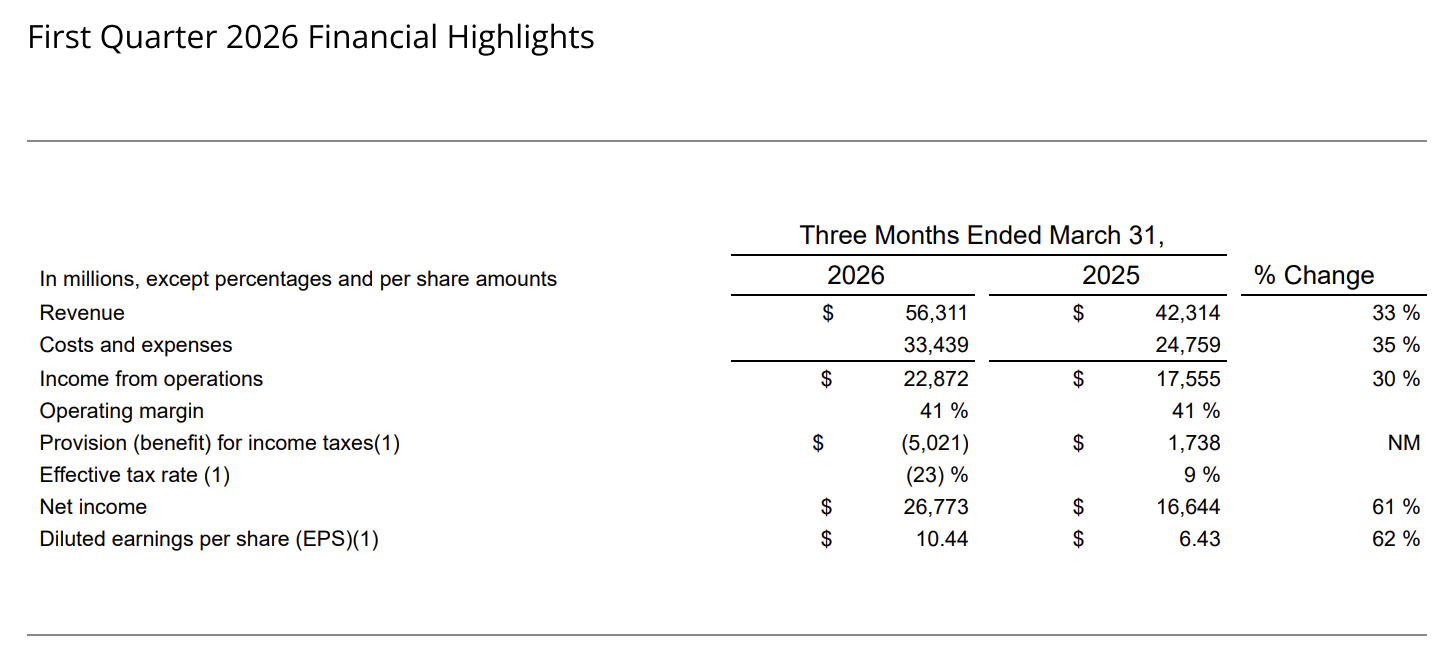

2026年一季度,Meta总营收达563.11亿美元(分析师预期555.1亿),同比增长33%。净利润达267.73亿美元,同比增长61%,包括80.3亿美元的所得税收益。

Meta将二季度总营收指引区间设定为580亿至610亿美元,并将全年资本支出预期上调至1250亿至1450亿美元,较此前1150亿至1350亿美元的指引区间有所提升。

公司将上调原因归结为今年硬件组件价格走高,以及为支撑未来容量所需的额外数据中心成本。这一信号表明,Meta的AI投资周期仍处于加速阶段,短期内资本消耗将持续高位运行。

公司CEO扎克伯格表示,Meta完成了一个"里程碑式"的季度,旗下各应用势头强劲,同时旗下Meta超级智能实验室已发布首个模型。"我们正走在向数十亿人提供个人超级智能的轨道上。"

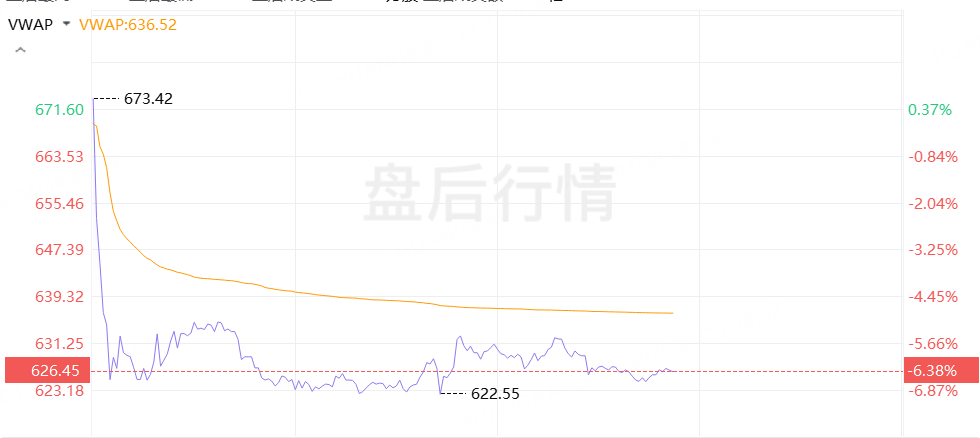

财报发布后,Meta美股盘后下跌超6%。

营收与利润均实现强劲增长

2026年一季度,Meta总营收达563.11亿美元,同比增长33%;剔除外汇影响后,同比增速为29%。

按业务分部拆分,家庭应用(Family of Apps)营收为559.09亿美元,其中广告营收为550.24亿美元,同比增长33%;Reality Labs营收为4.02亿美元,同比略有下滑。

运营利润达228.72亿美元,同比增长30%,运营利润率维持在41%,与上年同期持平。

净利润达267.73亿美元,同比增长61%,摊薄每股收益为10.44美元。

值得注意的是,净利润的大幅跳升由于公司在一季度确认了80.3亿美元的所得税收益,该收益来源于美国财政部2026-7号通知对此前已资本化的美国研发成本在企业替代最低税计算中的处理认定。

剔除这一税收收益,摊薄每股收益将低3.13美元,实际有效税率将高出37个百分点。

资本开支与现金流:重投资节奏持续

一季度,Meta资本开支(含融资租赁本金偿还)为198.4亿美元,同比大幅攀升。

经营活动现金流为322.26亿美元,自由现金流为123.86亿美元。截至3月31日,公司持有现金、现金等价物及有价证券合计811.8亿美元。

全年资本开支指引的上调意味着Meta今年在AI及数据中心基础设施方面的实际投入将显著高于年初预期,这将进一步压缩自由现金流空间,投资者需关注其对股东回报节奏的潜在影响。

本季度,Meta支付股息及股息等价款项13.46亿美元,一季度未进行A类普通股回购。

为了抵消人工智能领域的支出,Meta近期采取了一系列成本削减措施。上周,公司表示将裁员约8000人,并不再填补6000个空缺职位。

Evercore ISI 估计,5月份的裁员将为公司每年节省约30亿美元,并且企业将更加依赖人工智能代理来完成过去需要人工完成的任务。不过,30亿美元仅占Meta在人工智能领域总投资的一小部分。

广告业务量价双升,日活用户规模稳健

一季度,Meta家庭应用日活跃用户(DAP)为35.6亿,同比增长4%,较上一季度略有下滑。

公司将环比下降归因于伊朗互联网中断,以及俄罗斯限制WhatsApp访问两项外部因素。

广告业务呈现量价双升态势:广告展示次数同比增长19%,每次广告平均价格同比提升12%,共同驱动整体广告营收实现33%的同比增幅。

全年费用指引维持不变,法律风险仍是潜在变量

Meta维持2026年全年总费用指引不变,区间为1620亿至1690亿美元,并预计全年运营利润将高于2025年水平。

在税率方面,公司预计2026年剩余各季度有效税率将在13%至16%之间。

公司同时提示,正持续关注多项法律与监管风险,包括欧盟及美国两端的不利进展,可能对业务及财务业绩造成重大影响。

具体而言,Meta表示围绕青少年相关议题的审查仍在持续,并有多项庭审将于今年在美国进行,可能最终导致重大损失。这一风险敞口构成公司未来业绩预测中不可忽视的不确定性来源。

精彩评论