摘要:

美以联手引发“中东火药桶”危机,市场聚焦周一全球开盘动向

ADP、非农数据接踵而至

中国将进入“两会时间”

电子春晚:2026年世界移动通信大会3月2日至5日举行

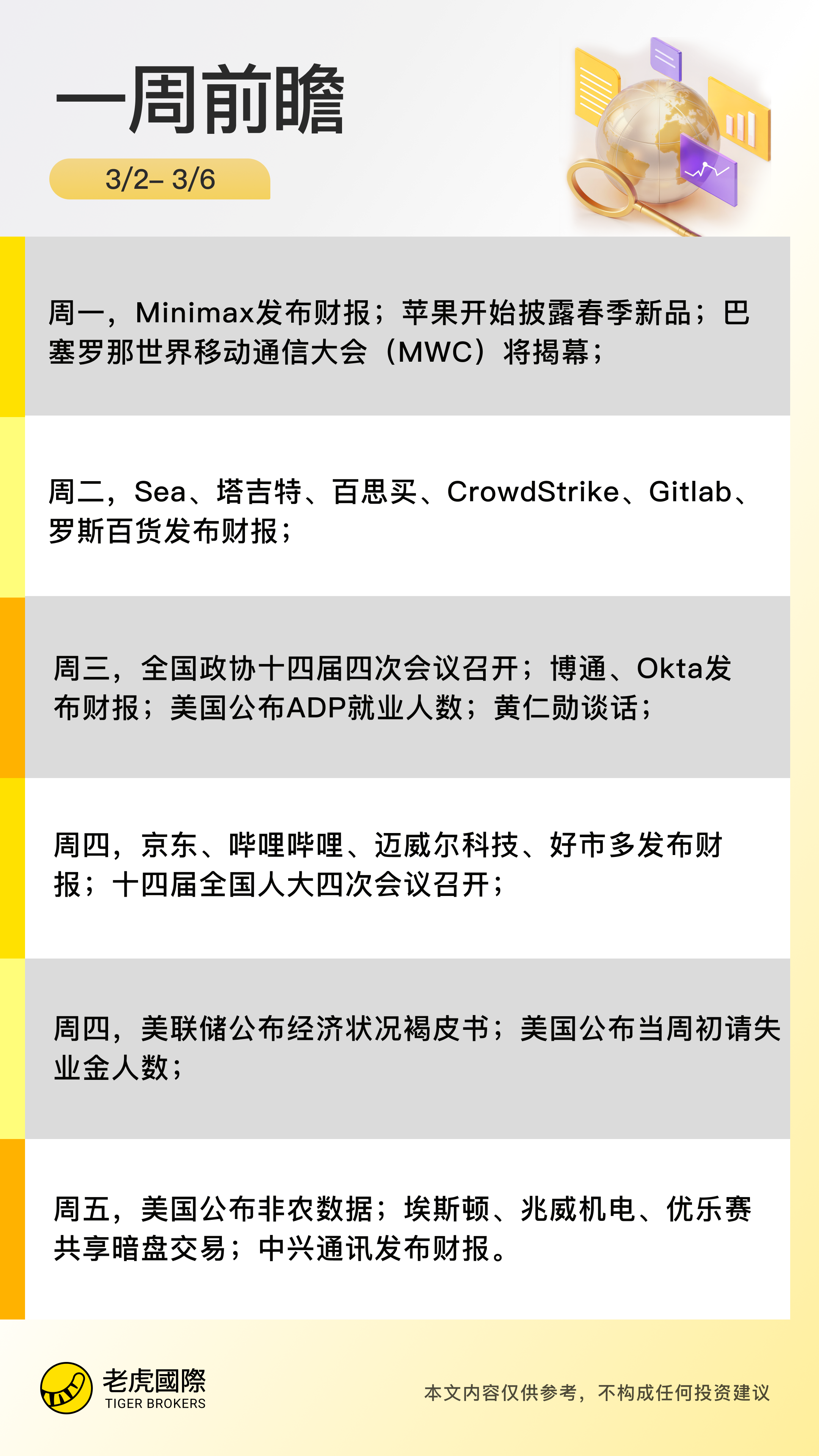

周一(3月2日)

经济数据:美国将于22:45公布标普全球制造业PMI终值,于23:00公布2月ISM制造业PMI。

财经事件: 苹果公司开始披露春季新品,并将在周三举办媒体体验活动;巴塞罗那世界移动通信大会(MWC)将揭幕,阿里千问将在2026年世界移动通信大会上发布AI眼镜,并于3月2日开启线上线下全渠道预约。

业绩: “港股AI双雄”之一的 MINIMAX-WP 将交出上市后首份财报;挪威邮轮、回声星通信、Kosmos Energy(盘前),Ouster、阿莎娜、涂鸦智能、BigBear.ai、普拉格能源、Riot Platforms、Core Scientific、AST SpaceMobile、Quantum Computing(盘后)发布财报。

周二(3月3日)

经济数据:欧元区2月CPI数据将于18:00公布。

财经事件:英国发布春季财政声明。

业绩:Sea、百思买、塔吉特、On Holding(盘前),CrowdStrike、Gitlab、罗斯百货、Box(盘后)发布财报。

周三(3月4日)

经济数据:中国2月官方制造业PMI数据于9:30公布,RatingDog制造业、服务业PMI数据于9:45公布;美国2月ADP就业人数于21:15公布,标普全球服务业PMI终值于22:45公布,2月ISM非制造业PMI于23:00公布。

财经事件:中国人民政治协商会议第十四届全国委员会第四次会议在北京召开。

英伟达 CEO黄仁勋将于3月4日在旧金山参加摩根士丹利TMT(科技、媒体及电信)会议的炉边谈话。

业绩:爱芬奇、Wix.com、Bath & Body Works、Genius Sports Ltd、Daktronics、EyePoint(盘前),博通、Okta、美鹰服饰、Rigetti Computing(盘后)发布财报。

周四(3月5日)

经济数据:美国2月挑战者企业裁员人数于20:30公布,美国至2月28日当周初请失业金人数、1月进口物价指数月率于21:30公布,美国2月全球供应链压力指数于23:00公布。

财经事件:十四届全国人大四次会议将在北京召开;凌晨3:00,美联储将公布经济状况褐皮书,将为美联储3月议息会议提供重要参考。

业绩:京东、 哔哩哔哩、Ciena科技、和黄医药(盘前),Gap、好市多、Samsara、库珀医疗、迈威尔科技、Guidewire Software(盘后)发布财报。

周五(3月6日)

经济数据:美国2月失业率、2月季调后非农就业人口、1月零售销售月率于21:30公布。

业绩: 中兴通讯 将于今日发布财报。

美以联手引爆“中东火药桶”,周一全球市场将何去何从?

北京时间2月28日,美国和以色列对伊朗发动联合军事打击,引发地区局势急剧升级。3月1日,伊朗最高领袖哈梅内伊遇袭身亡。伊朗伊斯兰革命卫队此后称,伊朗武装部队“最猛烈的进攻行动”即将开始,目标是以色列和美国的基地。

投资者正密切关注周末伊朗受袭事件可能对市场造成的冲击。在周末唯一持续开盘的加密货币市场,价格从急跌到急涨完成"V形"反转,折射出投资者对这场冲突走向的深度分歧——而分歧的核心,将在周一全球市场开盘时得到检验。

分析认为,周一市场走向将取决于几个核心变量:冲突能否被迅速控制、原油供应是否遭受实质冲击,以及哈梅内伊身后的政治真空如何演化。核心分歧在于此次军事行动究竟是一次性精准打击,还是持久冲突的开端。

其中,石油市场以及能源供应面临的潜在威胁尤为引人关注。市场普遍担忧,一旦霍尔木兹海峡的航行受阻或沙特等国的能源设施遭袭,油价将重演去年6月突破80美元的剧烈波动,给全球供应链带来深远冲击。分析认为,后续需持续关注事态发展,若局势进一步恶化,原油、黄金、白银的价格波动以及全球股市的调整压力都将进一步加大。

ADP非农数据接踵而至!会否冲击降息预期?

交易员的目光可能会锁定周五的2月份美国就业报告。投资者将关注超预期的1月数据是否仅为昙花一现。整体而言,除非就业数据特别疲软,很难明显扭转美联储的降息预期。据外媒分析报道,在1月的强劲增长后,美国就业增长可能在2月份回落,招聘速度将恢复到更温和且可能可持续的水平。经济学家预计,2月非农就业将新增6万个岗位——不到年初新增人数的一半,失业率预计将保持在4.3%。

在非农数据发布前,周一和周三的ISM制造业和服务业PMI也可能引发特别关注。亚特兰大联储的GDPNow模型显示,美国经济增长将从第四季度的1.4%反弹至第一季度的3.1%。如果这一预测得到ISM数据的印证,随着投资者愈发确信美联储无需急于进一步降低借贷成本,美元可能会走强。鉴于美联储肩负着充分就业和将通胀稳定在2%的双重使命,投资者可能会重点关注ISM调查中的就业和价格分项指数。

周三发布的ADP私营部门就业报告也可能在周五的非农数据出炉前受到密切关注。尽管美国劳工统计局(BLS)公布的1月份就业数据强劲,但ADP报告显示当月私营部门就业增长乏力,同时12月的JOLTS职位空缺数降至2020年9月以来的最低水平。这意味着,投资者可能需要看到劳动力市场数据进一步改善,才会进一步削减降息押注。

中国将进入“两会时间”

据央视新闻,十四届全国人大四次会议和全国政协十四届四次会议,将分别于3月5日和3月4日在北京开幕。

据新华社披露,全国政协会议建议的主要议程如下:听取和审议中国人民政治协商会议全国委员会常务委员会工作报告和全国政协十四届三次会议以来提案工作情况的报告;列席中华人民共和国第十四届全国人民代表大会第四次会议,听取并讨论政府工作报告及其他有关报告,讨论国民经济和社会发展第十五个五年规划纲要草案。

据券商研报分析,市场高度关注政府工作报告对经济增长目标、财政货币政策的定调,以及“十五五”规划相关线索。

博通、京东、MiniMax等将披露最新财报

美股财报方面,芯片巨头博通将披露最新财报,延续美国市场对AI投资热潮的讨论。光通信股Credo Technology、半导体股迈威尔科、网络安全股CrowdStrike、太空概念股AST SpaceMobile、量子计算股Quantum Computing、Rigetti Computing等将轮番交出最新业绩,零售商塔吉特、好市多、克罗格等公司也将公布季度财报。

中概股方面,京东、 哔哩哔哩将披露最新财报,“港股AI双雄”之一的MINIMAX-WP也将于周一交出上市后首份财报。

黄仁勋将出席摩根士丹利TMT大会,苹果春季发布会将举行

英伟达 CEO黄仁勋将于3月4日在旧金山参加摩根士丹利TMT(科技、媒体及电信)会议的炉边谈话。

苹果周一开始陆续发布春季新品,并将在周三举办媒体体验活动。苹果CEO库克近日官宣春季新品发布重磅消息,称将迎来多款新品亮相。

电子春晚:2026年世界移动通信大会3月2日至5日举行

2026年巴塞罗那世界移动通信大会(MWC)将于周一揭幕,本届大会以“智能新纪元(The IQ Era)”为主题,打破了传统通信展会的边界,成为人工智能、通信技术、机器人、6G前瞻等多领域融合的全球科技平台手机依旧是展会核心看点,vivo、小米、荣耀、红魔等国产厂商携重磅新品加速全球化布局,三星等国际品牌也以硬核技术升级应战,同时人形机器人、AI与通信深度融合等前沿探索,也让本届展会成为科技产业未来发展的重要风向标。

此外,据悉阿里巴巴千问将在2026年世界移动通信大会上发布AI眼镜,并于3月2日开启线上线下全渠道预约。据阿里内部人士透露,除AI眼镜之外,千问还会在年内陆续发布AI指环、AI耳机等产品,并面向全球市场发售。

报道称DeepSeek将发布最新大模型V4

据金融时报报道,DeepSeek将发布其最新的大模型V4。据两位知情人士透露,这是一款具备图片、视频和文本生成功能的多模态模型。在硬件适配方面,DeepSeek为国产算力提供深度支持,DeepSeek致力于优化V4模型以适配中国制造的芯片,此举有望提振中国市场对其半导体产品的需求,并加速AI模型“推理”环节靠拢本土芯片。

截至发稿,DeepSeek官方尚未对V4的任何信息进行正式回应或确认,所有信息均来媒体爆料,详细信息多集中在正在进行秘密测试的简化版本V4 Lite(精简版)上。

欧元区2月CPI将公布,英国聚焦周二春季财政声明

欧洲方面,周二公布的2月CPI初值可能会成为焦点。1月份,欧元区整体CPI年率从1.9%放缓至1.7%,剔除食品、能源、酒精和烟草等波动项目的核心通胀率从2.3%小幅降至2.2%。欧元区消费价格的进一步放缓可能会引发担忧,即强势欧元最终是否会损害整体经济,从而促使市场参与者增加欧洲央行在未来某个时刻进行应急降息的可能性。

英国市场焦点将集中在周二的春季财政声明。这是英国财政大臣雷切尔·里夫斯向议会提交的半年一度公共财政报告,随后英国债务管理办公室将公布金边债券发行计划。市场预期里夫斯将宣布财政状况改善,包括可观的财政空间。经济数据方面,英国周一公布2月制造业PMI终值,1月消费者信贷与抵押贷款放贷数据,以及2月全国建筑协会房价指数。

精彩评论