特斯拉将于4月22日美股盘后发布最新季度财报。期权市场在财报前情绪偏向谨慎。大单交易显示,资金正通过买入深度虚值看跌期权(Put)为短期暴跌风险购买“保险”,同时大规模卖出远月深度虚值看涨期权(Call)以表达对中期大涨空间的怀疑。市场隐含的财报后股价波动区间为 365.7至419.3美元。

一、财报预期与关注点

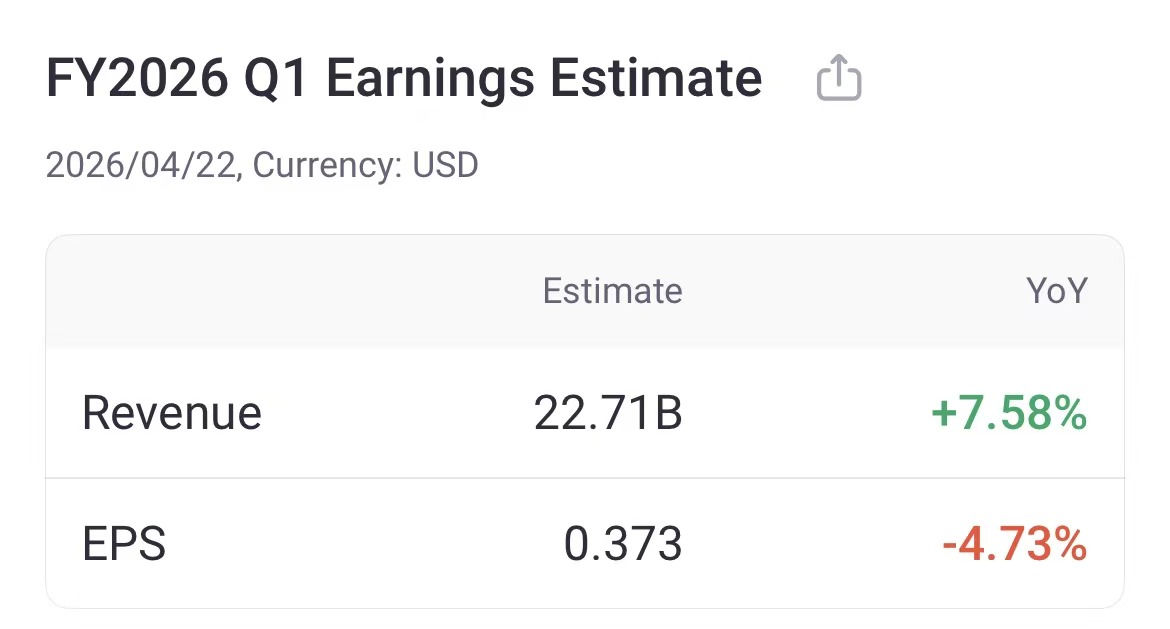

市场一致预期(本季度):

营收:227.13亿美元,同比+7.58%

每股收益(EPS):0.373美元,同比-4.73%

息税前利润(EBIT):9.59亿美元,同比-8.01%

关键关注点:投资者将密切关注汽车毛利率(受价格战与成本影响)、储能业务增速、FSD等软件收入进展以及公司在AI与机器人领域的资本开支。

二、期权指标:隐含波动率与未平仓合约

1. 预期波动幅度(Implied Move)

根据本周五(4月24日)到期的期权定价,市场隐含波动率(IV)高达 75.32%。这一定价意味着,市场预期财报后股价的波动幅度约为 ±6.83%。

计算基准价:$392.50(近期收盘价)

预期价格区间:$365.70 - $419.30

此较高的IV反映了市场对财报可能引发剧烈波动的普遍预期。

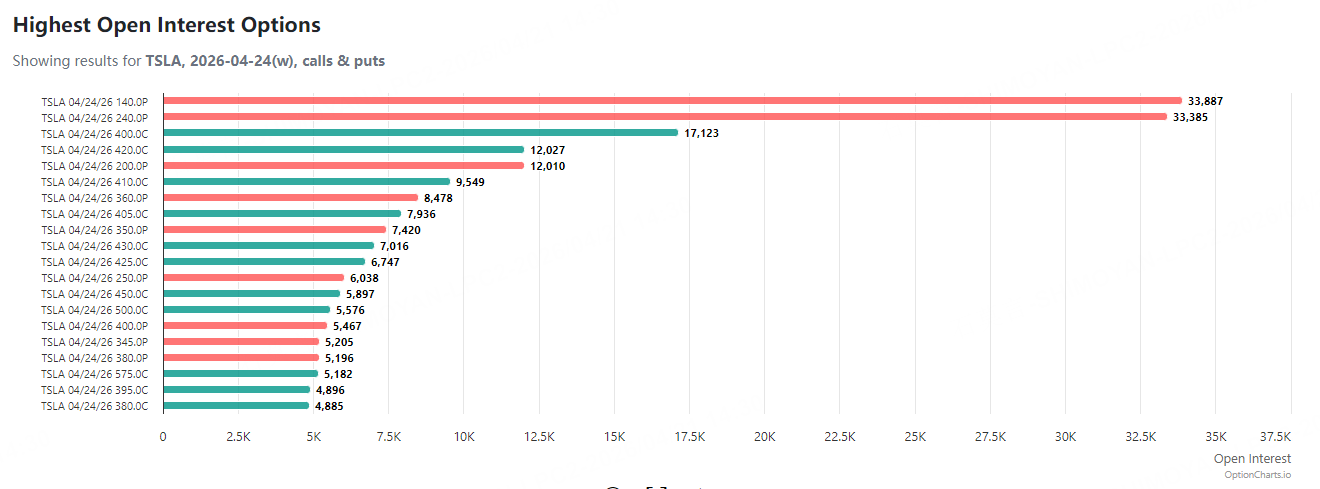

2. 未平仓合约(Open Interest)分布

截至4月21日,4月24日到期的期权未平仓合约(OI)呈现明显特征:

看跌期权(Put)OI:在$350和$360行权价分别积累了7,420张和8,478张未平仓合约。

看涨期权(Call)OI:$400行权价积累了17,123张OI,是Call端最大的仓位聚集点,$420行权价则积累了12,010张OI。

三、大单异动:解读市场主力意图

近3个交易日的大额期权交易,清晰地勾勒出“短期防暴跌,中期不追高”的谨慎策略。

1. 最大单笔交易:买入短期“灾难保险”

合约:TSLA 20260424 310.0 Put

动作:买入6,371张

逻辑:这是一笔极具攻击性的押注。以极低成本(约0.16美元/张)买入本周到期、深度虚值(行权价310美元)的Put,杠杆极高。交易者要么押注财报后股价出现极端下跌,要么是为其股票多头头寸购买防范“黑天鹅”的尾部风险保险。

2. 最大成交额策略:卖出中期“彩票”以“收租”

合约:TSLA 20260717 500.0 Call

动作:合并卖出2,099张(两笔大单)

总成交额:约163万美元

逻辑:这是典型的收入策略(Theta策略)。卖方认为,在未来近三个月内,特斯拉股价几乎不可能从当前约390美元涨至500美元。因此,他们通过卖出这些深度虚值Call,提前锁定高额权利金(约7.6-7.9美元/张),赚取时间价值衰减的收益。这明确表达了机构资金对中期大涨潜力的怀疑。

3. 其他值得注意的交易

卖出实值Put:有交易者卖出2000张5月1日到期、行权价345美元的Put。这可能是一种“现金担保卖沽”(Cash-Secured Put)策略,表明投资者愿意在相对较低的价位(345美元)承接股票。

市场情绪总结:大单活动揭示出,聪明钱正在为短期不确定性(财报)做下行保护,同时对中期(至7月)的上涨空间持保守态度,更倾向于采取赚取权利金的稳健策略。

四、策略参考

对于期权交易者而言,当前市场格局提供了一些思路:

卖方策略参考:市场已为远高于现价(如500美元Call)和远低于现价(如310美元Put)的极端价格事件定价。对于认为波动不会如此剧烈的卖方而言,这些深度虚值期权提供了较高的权利金收入机会。例如,卖出类似500美元Call的“收租”策略,成功概率看似较高。

买方与风控提示:直接买入临近到期的深度虚值期权(如上述310美元Put)是高风险、高杠杆的投机行为,更像购买“彩票”。对于希望控制风险的投资者,可以考虑使用价差策略(如熊市看跌价差Put Spread)来替代单腿买入Put,以降低成本和明确最大风险。

精彩评论