摘要: 知乎 将于11月25日盘前发布2025年第三季度财报。会员业务是知乎当前的经营亮点,付费阅读被视为最具发展前景的业务之一。AI的发展也有望刺激更多内容转化为收入。

二季度回顾

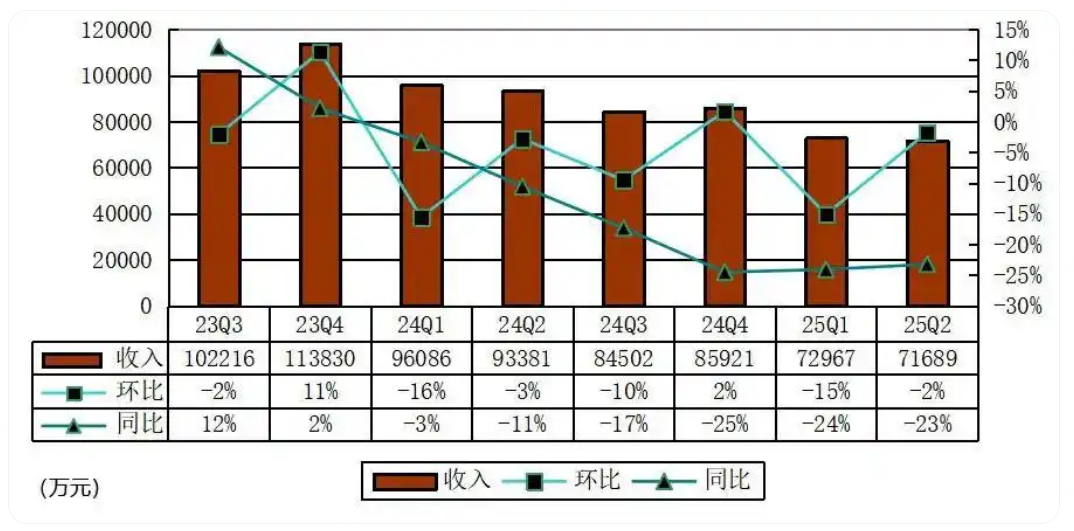

2025年第二季度,知乎营收7.17亿元,经调整净利润9130万元,连续三个季度实现Non-GAAP盈利,超越市场预期。第二季度月均订阅会员数继续保持行业领先,达到1320万。

本季度预期

根据老虎国际APP的数据,分析师目前普遍预期知乎三季度总收入6.81亿元,同比减少19.38%;每股收益0.12元;息税前利润-1.24亿元。

主要看点

AI驱动的内容消费与转化

过去三个季度,公司在“知乎直答”等AI应用上持续投入,管理层披露AI产品显著拉长用户使用时长并提高核心用户留存,叠加社区溯源与专家网络优势,AI搜索对高价值内容的分发效率更高。预计本季度在竞品与宏观环境扰动下,广告链路仍偏弱,但AI带来的内容匹配效率与商业化位点(如付费阅读、会员权益升级)将继续向会员与增值服务侧传导。

从成本结构看,AI能力融入后,内容生产与分发的边际效率改善,有助于在收入承压情景下维持约六成以上的毛利率平台,若集中投放在高转化用户群体,可能对净利率波动形成一定对冲。

结合公司对AI产品路线的更新迭代(如AI搜索溯源、接入先进推理模型),我们判断本季度策略重点仍在“效率优先+高质量内容供给”,在稳定DAU/MAU的基础上提升ARPPU与订阅续费率,对股价的中短期影响更依赖收入端的恢复弹性与利润端的费用控制。

会员与付费阅读的韧性

二季度会员/付费阅读收入达4.02亿元人民币,占比56.1%,继续夯实现金流与利润基础。本季度在大盘广告疲弱、教育业务仍在结构性调整的背景下,会员维持高占比的可能性较高。若保持高留存,付费阅读内容供给与定价结构优化有望支撑ARPPU平稳。

会员业务与AI能力的结合,重点表现在对专业内容的发现与沉淀,以及对潜在付费用户的识别与运营,理论上有望提升转化率并延长生命周期价值。若新增付费订阅放缓,通过权益结构升级与内容分层也可能平滑收入节奏。

风险在于宏观消费信心与竞品对优质内容的争夺;若投放效率下降或内容供给节奏不及预期,会员增长可能放缓,从而弱化对收入与毛利的支撑。

营销服务与广告恢复节奏

营销服务在二季度收入为2.23亿元人民币,占比31.1%。宏观广告预算仍偏谨慎,本季度大盘仍可能呈现分化,品牌广告恢复节奏较慢,效果广告更看重ROI。知乎受益于高质量内容与社区语境,具备一定品牌广告承接能力,但短期大幅恢复仍需观察。

AI对广告变现的影响主要在于定向与转化效率的优化,若能进一步完善商业化产品(如基于兴趣图谱的投放单元、对内容场景的智能匹配),有望提升eCPM与广告主留存。但在收入承压假设下,贡献增量大概率有限。

若公司将资源更多倾向于会员与AI产品打磨,广告侧的投入可能相对克制,利润端的稳定性将优先于规模扩张;对股价的影响取决于市场对收入底部与利润弹性拐点的定价。

分析师观点

过去六个月内,公开资讯显示市场对知乎的关注点集中在盈利连续性与AI带来的效率改善,但关于目标价的集中上调或下调信号相对有限;部分研究观点对本季度收入承压、利润端受控持中性判断,目标价以维持为主,强调会员与AI协同的中长期价值。

融机构研判普遍认为,会员/付费阅读将继续提供利润与现金流支撑;对目标价的调整更取决于收入恢复与AI商业化落地的节奏,一旦广告与教育业务出现更清晰修复,可能带来一致预期的再平衡。

精彩评论