$Palantir Technologies Inc.收报152.17美元,跌5.28%。近日,PLTR期权市场涌现多笔引人注目的大额交易,其中一笔远月卖出看跌期权(Put)大单权利金规模超过千万美元,机构“收租”策略特征明显,同时伴随合成多头组合,显示资金对中期走势的复杂博弈。

期权指标分析

PLTR当前隐含波动率(IV)为53.85%,IV百分位为17.93%。根据标准阈值(IV百分位≤30%时波动率偏低,期权定价便宜),当前IV百分位远低于30%的临界值,表明PLTR期权的隐含波动率处于显著偏低的水平,期权定价相对便宜,市场对未来价格大幅波动的预期较低。同时,Call/Put成交量比为2.10,显示出市场对看涨期权的交易兴趣相对更高。这种“低IV、高Call/Put比”的环境,为卖方策略(卖出期权收取权利金)提供了有利的土壤,同时也可能吸引寻求低成本看涨方向的资金入场。

大单交易

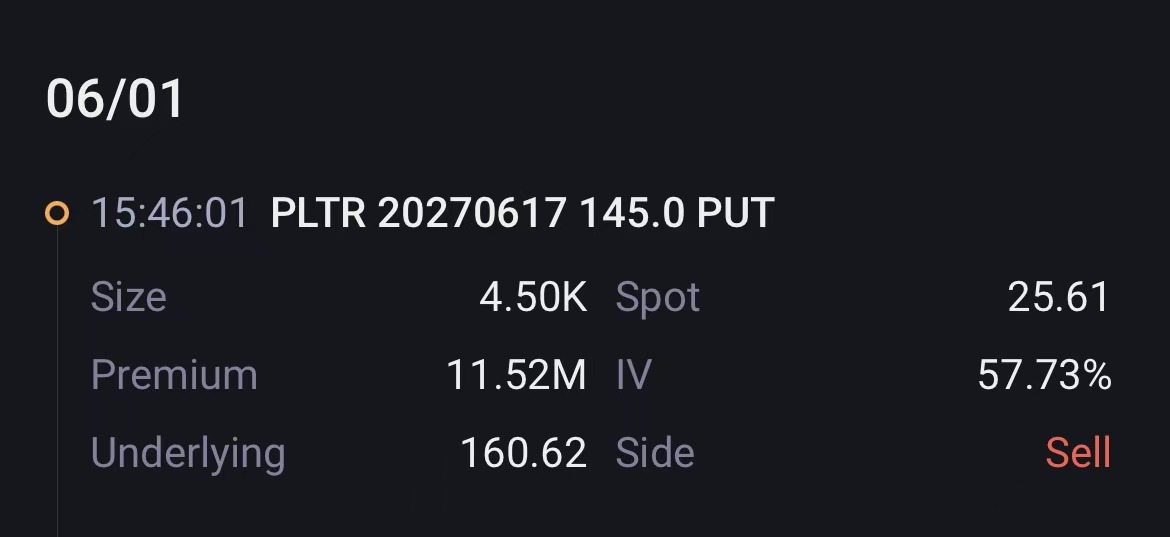

近1-2个交易日的期权大单交易呈现卖方主导、收取权利金为主的格局,同时出现了一次明确的看多方向性押注。最引人瞩目的是一笔远月卖出虚值Put大单:卖出2027年6月17日到期、行权价145美元的看跌期权(145P)共4500张,权利金收入高达约1152.45万美元。这笔交易规模巨大,显示出有机构愿意在股价回调至145美元时承接股票,是一种偏温和看多且以时间换取权利金的策略。

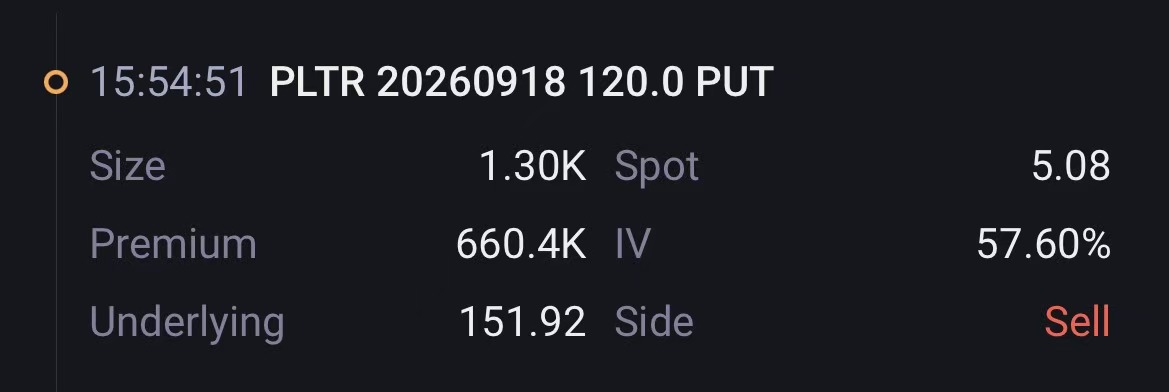

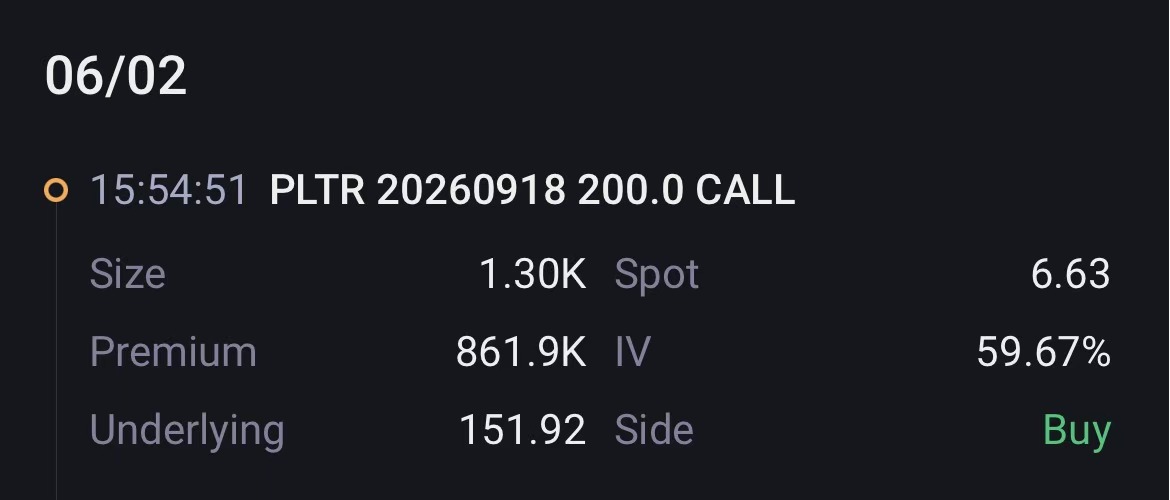

与此同时,市场出现了一笔合成多头组合交易:同时买入2026年9月18日到期的200C(看涨期权)和卖出同到期日的120P(看跌期权)各1300张,净支出约20.15万美元。该组合在现价152美元附近,买入的Call和卖出的Put均为虚值期权,构建了一个成本较低的看涨头寸,明确表达了交易者对PLTR中期上行的预期。

此外,还有一笔复杂的卖出跨式/宽跨式组合:同时卖出2026年6月5日到期的150P、155C和165C各2097张,净收取权利金约122.88万美元。该策略同时卖出虚值的看跌和看涨期权,押注股价在未来一段时间内将在150美元至165美元的区间内震荡,旨在赚取期权时间价值衰减的收益,具有典型的短线区间博弈特征。

其他值得注意的单腿交易包括:卖出近月深度虚值Put(2026年6月18日到期,125P,权利金7.95万美元)博取时间价值;以及买入远月深度虚值Put(2027年1月15日到期,100P,支出71.5万美元)进行中长期下行风险对冲或尾部风险押注。

总结而言,近期PLTR期权资金面呈现“收租”策略与方向性押注并存的特点。在波动率偏低的背景下,卖出虚值期权成为主流。但千万级别的远月卖Put和明确的合成多头组合,为市场注入了偏多的中期预期,而远月的买Put则提供了相反的风险对冲视角。

策略参考

在隐含波动率处于低位时,卖方策略具备优势,但为控制风险,可考虑构建价差策略,例如卖出虚值程度较高(如行权价低于140美元)的看跌期权并买入更虚值的看跌期权进行保护,以降低保证金占用和下行风险。

精彩评论