标普500ETF收报733.24美元,跌0.05%。近期SPY期权市场出现多笔千万美元级别的大单交易,其中以合成多头和牛市看跌价差策略最为引人注目,显示出机构资金对中期走势的明确押注。

期权指标分析

SPY当前隐含波动率(IV)为18.89%,IV百分位为60.56%,处于中性区间,说明当前期权定价整体较为正常,市场对后续波动的预期没有明显偏离常态;同时IV/HV比率为1.12,表示隐含波动率略高于历史波动率,期权价格中包含一定的预期溢价,但整体仍属于相对温和水平。Call/Put成交量比为0.81。

大单交易

一笔规模达1797.00万美元的合成多头组合成为展示大单中的核心交易,结构为买入2026-06-30到期的750.0 CALL,同时卖出同到期的750.0 PUT,整体情绪明确偏多。该组合本质上等同于以期权形式建立远期多头敞口,净效果接近直接做多标的。由于卖出的750.0 PUT成交额高达1728.00万美元、对应当前股价733.24已处于实值,而买入的750.0 CALL成交额为69.00万美元、处于虚值,这说明资金愿意在较高名义规模上承接未来上涨风险,策略意图更偏向中长期方向押注,而非单纯收租。结合到期日较远,这笔交易反映出大资金对SPY后续重回并站上750.0一线具有较强信心。

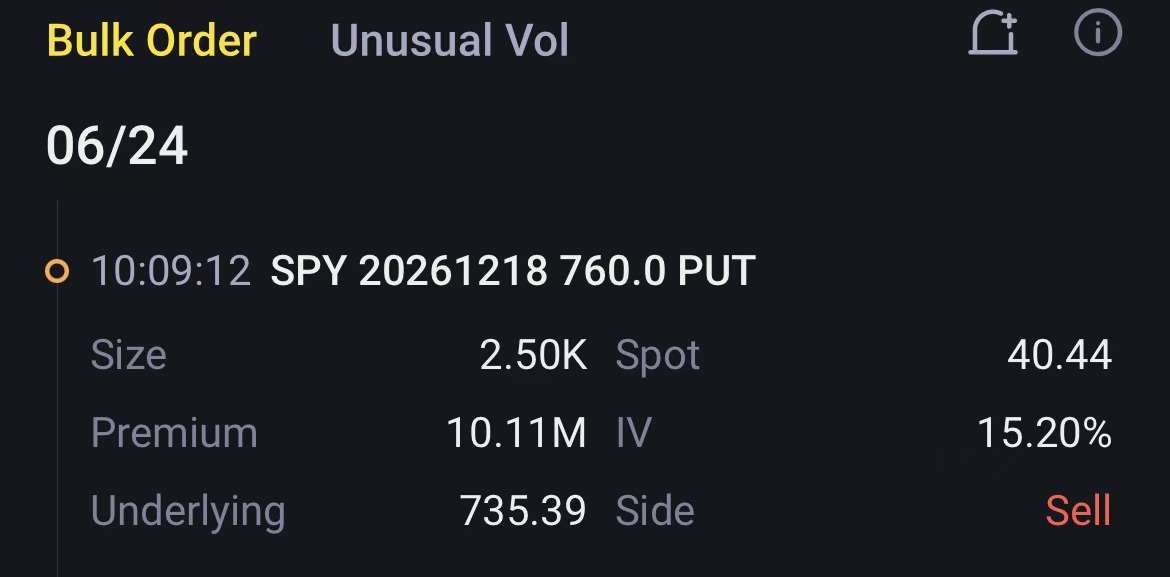

一笔规模达1349.25万美元的牛市看跌价差同样体现出明显的偏多立场,交易者卖出2026-12-18到期的760.0 PUT,并买入同到期的660.0 PUT进行保护,属于典型的Bull Put Spread结构。该组合以净收款方式建立,核心意图是收取权利金,同时押注SPY在较长期限内维持强势或至少不出现深度下跌。卖出的760.0 PUT成交额1011.00万美元,处于实值,买入的660.0 PUT成交额338.25万美元,处于虚值,说明资金在较高执行价附近主动承接回撤风险,但也通过更低执行价买入保护腿来限定尾部风险。整体来看,这是一笔偏进攻型但风控清晰的收租式看多仓位,显示机构更倾向于认为未来回调空间有限。

总体情绪结论十分明确:全量大单中看多合计7149.00万美元,看空合计3427.97万美元,净差3721.03万美元,市场主导方向为偏多。从大单特征看,偏多资金不仅在金额上显著占优,而且主要集中于合成多头、牛市看跌价差以及多笔卖出PUT的收租型布局,说明主力资金更倾向于押注SPY中期维持高位运行或进一步上行。尽管盘面中也存在一定规模的看空PUT买入与熊市价差单,但总体不足以改变主导情绪,当前大单结构传递出的信号仍是机构风险偏好偏强、回调预期弱于上涨预期。

策略参考

对于期权卖方而言,参考大单布局,可考虑在远离当前股价(如660.0美元以下)的深度虚值(OTM)PUT上卖出以收取时间价值,若不愿承担过多保证金风险,可采用牛市看跌价差(Bull Put Spread)策略进行操作。

精彩评论