摘要:港股三大指数集体收跌,快手、理想汽车等大型科技股全线下跌;内银股大涨,青岛银行涨超37%;美国三大股指期货上涨,欧洲主要指数涨跌不一。

港股

港股三大指数集体收跌,恒生科技指数领衔走低,大幅下跌2.31%报3500点,恒指、国指分别跌0.49%及0.35%,报17573点、5971点。恒生科技指数本周累跌6.48%,恒指周跌2.33%,国指周跌2.52%。南下资金全日净流入43.63亿港元,大市成交额为947亿港元。

大型科技股全线下跌,快手、理想汽车跌超5%,商汤、哔哩哔哩、明源云、金山软件跌超4%,华虹半导体、百度、蔚来等跟跌。

半导体板块跌幅居前,上海复旦跌超6%,华虹半导体跌逾3%,晶门半导体跟跌。

汽车股普跌,长城汽车跌超6%,理想汽车跌超4%,吉利汽车、比亚迪股份、蔚来等皆下跌。

濠赌股继续下挫,美高梅中国跌超4%,6日连跌近20%,澳博控股、永利澳门、金沙中国均跌超3%。

煤炭股走强,兖矿能源涨超5%,中国神华、中煤能源、兖煤澳大利亚等跟跌。

保险股表现活跃,中国再保险涨超6%领涨,中国太保、中国太平、中国平安涨超3%,中国人寿、新华保险跟涨。

两大利好刺激,地产、银行股崛起!

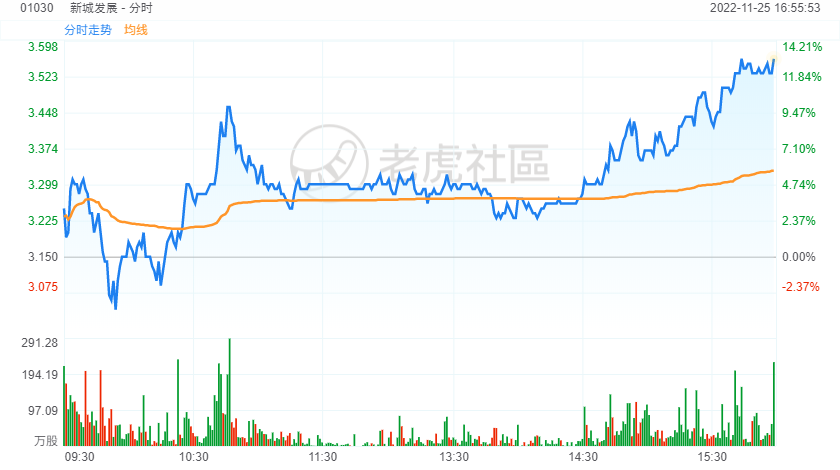

内房股强势上扬,新城发展涨超13%,时代中国涨近11%,碧桂园涨近10%,合生创展集团反弹约8%,万科企业涨近7%。

物管股午后走高,碧桂园服务涨超9%,融创服务、佳兆业美好、旭辉永升服务涨近8%。

内银股大涨,青岛银行涨超37%,晋商银行涨超23%,浙商银行涨超13%,渤海银行、郑州银行、邮储银行等纷纷走高。

分析人士指出,地产、银行拉升,与两大利好消息有关,一个是降准预期,另一个是房地产金融支持政策加速落地,多家国有大行给房企大额授信。

A股

三大指数涨跌不一,沪指受权重影响收涨0.4%报3101点,深成指、创业板指分别跌0.48%、1.1%。两市3346下跌,1519上涨,成交额7400亿,北上资金净买入74.5亿。

盘面上,地产股继续高歌猛进,嘉凯城、粤宏远A、中国武夷、信达地产、首开股份涨停,南国置业涨超9%,万科A涨超8%,金地集团、新城控股涨超7%,绿地控股、招商蛇口涨超6%,华夏幸福、保利发展、渝开发等跟涨。

物管股涨幅居前,三木集团、新黄浦涨停,特发服务涨超8%,光大嘉宝、深振业A等跟涨。

银行股走强,青岛银行涨停,宁波银行、浙商银行涨超5%,厦门银行、郑州银行、平安银行等跟涨。

中字头股票表现活跃,中国科传、中视传媒、中国出版、中交地产、中成股份涨停,中国联通涨超9%,中纺标、中科信息涨超8%,中信出版涨超7%,中国交建涨超6%,中国建筑涨超5%,中铁装配、中国电信、中国化学等涨超4%。

煤炭股走高,郑州煤电涨停,潞安环能涨超6%,陕西煤业、安源煤业、山西焦煤、中国神华、兖矿能源等跟涨。

PET铜箔板块领跌,英联股份跌停,阿石创跌超7%,万顺新材、隆扬电子、道森股份、沃格光电跌超6%,宝明科技、日久光电、光华科技、中一科技跌超5%,诺德股份、双星新材等跟跌。

光伏股集体下跌,金盘科技、金辰股份、明冠新材、赛伍技术、宝馨科技等跌5%,大全能源、阳光电源、禾迈股份等跌4%,上机数控、均达股份等跌3%。

钠离子电池板块今日集体回调,中欣氟材、维科技术跌超6%,美联新材、圣阳股份、当升科技、天赐材料、华阳股份、鹏辉能源等集体下跌。

美股

美国三大股指期货上涨,截至发稿,道指期货涨0.14%;标普500指数期货涨0.20%;纳斯达克100指数期货涨0.21%。

欧洲主要指数涨跌不一,欧洲斯托克50指数跌0.03%,英国富时100指数涨0.11%,德国DAX30指数跌0.12%。

国际油价上涨,美油报78.95美元/桶,日内涨幅1.32%;布油现报86.23美元/桶,日内涨幅1.04%。

虽然美元的持续走弱,吸引了一些逢低买盘支撑,但疫情担忧和全球经济衰退担忧挥之不去,G7提议的俄石油价格上限水平缓解供应担忧,油价后市仍有一定的下行风险。

黄金

现货黄金日内涨0.49%,报1752.85美元/盎司。

国际金价上行,因美联储未来加息策略呈现鸽派倾向。但感恩节假期市场流动性受限,投资者对持仓过周末持谨慎态度,这限制了金价升幅。毫无疑问,美国经济中的整体通胀率已经显示出下降的迹象,但核心CPI数字还没有显示出有意义的下滑迹象。

精彩评论