01 股市

截至6月25日,美股三大指数收盘涨跌互现。道琼斯指数涨0.35%报51,848.90点;标普500指数微跌0.10%至7,358.22点;纳斯达克综合指数跌0.43%收于25,476.63点。传统蓝筹获资金回流,对冲早前半导体大幅调整压力;科技权重回吐部分涨幅,指数高位震荡态势未改。

热门股异动:在业绩及大单催化下,博通涨5.90%报382.07美元;美光科技盘后公布财报前微跌0.31%,市场聚焦其HBM供需指引。受散户“逼空”情绪带动,温蒂汉堡暴涨约37%;绿色能源概念表现亮眼,Sunrun飙升逾20%,FuelCell Energy劲升16%。相较之下,赫兹租车下调盈利展望并宣布增发,股价重挫18%;联邦快递因利润指引逊色跌6%。AI芯片设计公司Cerebras Systems在上市后的首份财报中预测全年利润率将低于第一季度水平,股价大幅下挫19.6%。

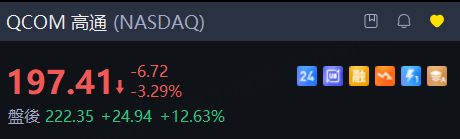

半导体板块在周二大跌后分化反弹,英伟达跌0.52%,AMD微跌0.02%,高通受与Meta、微软合作加持涨2.0%。

中概股方面:情绪趋稳但分化明显。哔哩哔哩受30亿美元回购计划刺激涨3.45%;拼多多回落1.07%,阿里巴巴跌2.73%,百度跌2.11%。新能源汽车板块承压,理想汽车跌1.90%、小鹏汽车跌2.19%、蔚来跌3.73%。

02 其他市场

6月25日十年美债收益率持平,最新收益率为4.40%。

6月25日美元兑离岸人民币上升0.17%报6.83;美元兑港币下降0.009%报7.84。

6月25日美元指数上升0.02%报101.59。

6月25日WTI原油主连期货下降0.65%报69.88美元/桶,WTI原油失守70美元:地缘溢价彻底清零,通胀与加息预期形成“双杀”;

黄金盘中跌3.6%破4000美元,期银大跌10%。6月24日金价跌破4000美元,白银跌破70美元,双双进入技术面熊市。核心利空是美联储政策鹰派转向、利率预期重估与美元走强,导致黄金ETF持续流出和实物消费观望。当前央行购金成为“唯一支撑”,高盛等投行密集下调目标价,4000美元心理关口保卫战打响,单边上涨盛宴已告一段落。

03 国际宏观

美联储年度压力测试显示32家大型银行全部通过,资本缓冲继续冻结至2027年。在失业率飙升至十%、房价与商业地产大跌的极端情景下,银行仍可承受逾7,080亿美元潜在损失,凸显体系韧性,但因测试结果不再影响实际资本要求,未来监管改革压力依旧存在。

美国财政部长耶伦支持美联储淡化前瞻指引,重申美元主导地位。耶伦预计美国实际工资增长将回到疫情前节奏,并认为高利率期间美元仍将保持强势,财政部将继续严控伊朗等受制裁国家资金用途。

美国众议院行政委员会通过立法草案,拟禁止国会议员参与政治预测市场。法案限制议员及直系亲属在Kalshi、Polymarket等平台押注政府决策相关合约,显示监管层对潜在内幕交易及市场操纵风险的高度关注。

特朗普回应拒签住房法案:比任何人都懂房地产 降息才是关键。当地时间6月24日,被问及临时取消旨在降低住房成本和增加住房供应法案的签署计划时,美国总统特朗普表示,“我说过我不会签署那个法案。我在房地产行业赚了几十亿美元,我比任何人都更了解房地产。这完全是利率的事情,我们要降低利率。我也不想伤害那些拥有房产的人。对这些人来说,他们人生中第一次拥有了有价值的房子,他们变得富有了。我也不想伤害他们。”

特朗普施压石油公司:油价必须更快下跌,否则面临司法部调查。特朗普怒斥大型石油公司"哄抬油价",亲自喊话司法部立即介入调查,强硬表态再度拖累国际油价跌破关键位。然而专家直言此举不过是"政治秀"——汽油定价链条复杂,零售价滞后原油数周才能传导。与此同时,霍尔木兹海峡通航改善,供应压力或迎来实质性缓解。

贝森特:伊朗谈判纳入美元结算要求,经济增长有望年内重返3%。贝森特表示,与伊朗、委内瑞拉及俄罗斯的谈判正在将这些国家重新纳入美元结算体系,以此强化美元的全球主导地位。同时,他预期今年美国GDP增速有望重返3%,坚称其“3-3-3”经济目标仍在射程之内。

04 公司新闻

美光上季营收增逾三倍大超预期、指引炸裂,料AI存储供应紧张持续至2027年后,盘后涨逾15%。第三财季美光EPS增超12倍,和营收分别较市场预期高22%和16%,毛利率84.9%、为一年前两倍多,均再创单季新高;核心数据中心营收也新高,同比增6.5倍、较预期高近70%。第四财季美光营收指引又新高、指引中值较预期高近16%,EPS指引中值较预期高22%,资本支出指引较预期高12%。美光预计存储芯片供应紧张2028年逐步改善,不清楚何时供应赶上需求。股价盘后涨逾15%。

高通全面进军AI数据中心:Meta签多代CPU大单、微软部署HBC芯片,料到2029年业务收入150亿!盘后涨逾12%。高通在投资者日披露已获两家超大规模云服务商的重要订单;称Dragonfly C1000数据中心CPU将2028年年中推出,Meta成为首批部署客户;推出新AI加速器AI300及数据中心互联解决方案;2026财年汽车业务年化收入预计60亿美元。CFO称,高通将2029财年非手机业务营收指引大幅上调91%至400亿美元,该司股价盘后涨超10%。高通稍早宣布39亿美元收购AI软件公司Modular。

黄仁勋英伟达股东大会释放重磅信号:AI工厂时代来临,智能体重塑计算格局。黄仁勋称,客户购买英伟达系统并非买计算工具,而是建设能直接创收的AI工厂;在基准测试中,Blackwell平台被认定为“推理之王”,token吞吐量较次优平台高30倍;Vera Rubin是英伟达史上最重要发布产品之一,Vera CPU专为智能体设计;CUDA X库生态体系是英伟达的“皇冠珠宝”;美国批准H200芯片出口后,尚未在中国获相关收入。他罕见公开示警芯片走私,称走私芯片拼凑数据中心是“死路一条”。

OpenAI与博通联合发布首款AI专用芯片“Jalapeño”。芯片围绕LLM推理场景设计,预计2026年部署;OpenAI称早期测试显示能效显著领先现有方案,标志公司向全栈硬件布局迈进。

Sunrun携手特斯拉及Renew Home签署16吉瓦分布式能源协议。三方将整合数十万台家用电池与800万台智能终端,为公用事业与数据中心提供可调度容量,首批300兆瓦将迅速落地。

FuelCell Energy获380兆瓦数据中心供电大单。与Fit Energy联手在美国部署燃料电池电站,首批30兆瓦年内交付,订单验证公司扩产至500兆瓦战略。

赫兹租车下修二季度业绩并公告最⾼1亿美元增发,股价跳水。二手车市场疲软致车辆折旧超预期,调整后EBITDA区间下调至五千万至八千万美元。

FedEx核心业务利润率承压,全年盈利指引逊色引发股价下挫。管理层称需求复苏低于预期,将继续通过成本控制与网络整合应对。

谷歌再失两名Gemini核心研究员跳槽Anthropic,AI人才流失压力加剧。公司重申在AI人才竞争中仍占优势,但高端人才密集出走引发对技术领先地位的担忧。

摩根大通下调特斯拉二季度交付预期。分析指美国市场电动车补贴减少令需求放缓,将交付预估从43.05万辆降至42万辆,并调低2026年EPS至1.90美元。

苹果折叠屏iPhone进入量产准备阶段,解决关键铰链难题。产业链透露富士康已完成首轮试产并将于7月开始量产,折叠版或与Pro系列共同拉高高端售价带动iPhone产品策略调整。

Meta与微软新增数百亿美元数据中心租赁承诺,行业总额突破8,500亿美元。两大科技巨头持续锁定长期算力资源,显示对AI基础设施需求前景仍持乐观预期。

---

资料来源 :公开市场数据

免责声明 :本内容仅供参考,不构成任何投资建议。

精彩评论