美国大数据独角兽Palantir预计于本周二(29日)在纽约证交所挂牌上市,成为今年最受瞩目的上市案之一。Palantir将采取“DPO”方式上市,发行价可能在每股10美元左右。

创业“天团”加持

Palantir公司创始人为PeterThiel(下图左一)、AlexKarp(下图左二)、JoeLonsdale、StephenCohen以及NathanGettings。

其中,Peter Thiel为美国著名风投资本家,其投资的公司包括:Facebook、Asana、Quora、LinkedIn、Yelp、Yammer等。Thiel1998年联合创立了Paypal,一家在线支付公司,从2000年到2002年被eBay收购;同时他也是Facebook的早期投资人,目前是Facebook的董事会成员。

Thiel拥有斯坦福大学哲学学士学位和斯坦福法学院法学博士学位,还著有畅销书《从0到1》,自2003年以来一直担任公司董事会主席。

AlexKarp拥有斯坦福大学的法学博士学位,为公司现任CEO。JoeLonsdale和StephenCohen均拥有斯坦福大学的计算机学士学位,而NathanGettings曾是Paypal负责风险和研发的总监,曾以开发了反欺诈的系统而闻名于世。

辉煌战绩:协助击毙本·拉登,揭露麦道夫的“庞氏骗局”

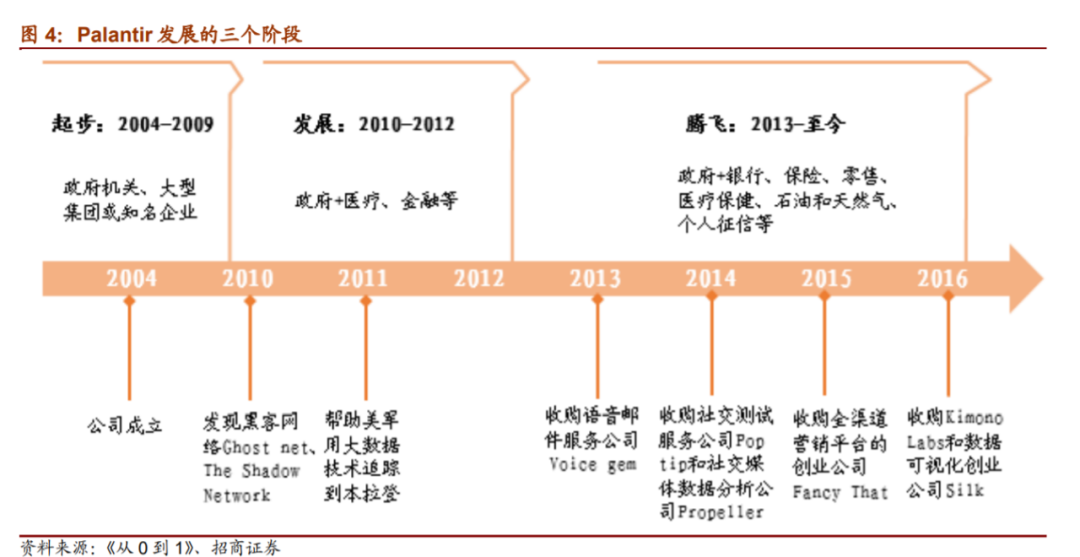

Palantir成立于2003年,致力于开发用于反恐行动的软件,公司以大数据分析闻名,主要客户包括美国中情局(CIA)等政府机构,后来将服务延伸至金融界,为硅谷最神秘的独角兽企业。

当年,美国新泽西市市中心哈得逊河上空,一位名叫彼得·卡维奇亚三世(Peter Cavicchia III)的前美国特勤局特工为摩根大通(JPMorganChase&Co)执行特别任务:监视该行员工,防止有人背信弃义出卖组织利益。

卡维奇亚的秘密武器是一套大数据计算分析程序,由摩根大通银行于 2009 年引入。它会梳理各种不同的数据来源,包括金融文件、机票预订、手机通话记录、社交媒体帖子等,然后色彩丰富、容易理解的图表将所有可以关联的事项连接起来。

它曾经帮助发现了纳斯达克前主席麦道夫的“庞氏骗局”,替多家银行追回了其隐藏起来的数十亿美元巨款。

就连美国间谍部门和特种部队也用这玩意儿。它出现在过阿富汗和伊拉克战场,为五角大楼和中央情报局的头子们提供支持。它帮助一线战士躲避路边炸弹袭击,追踪叛乱分子进行暗杀,甚至在美军追捕本·拉登的行动中提供信息支持。

这件军、民都爱的神秘武器正是大数据公司Palantir,由 PayPal 创始人之一、Facebook 早期投资人彼得·蒂尔(Peter Thiel)在 2004 联合创立。现在,美国卫生部门用它鉴别医疗保险诈骗。联邦调查局用它介入刑事调查。国土安全部用它监视、筛选可疑移民。

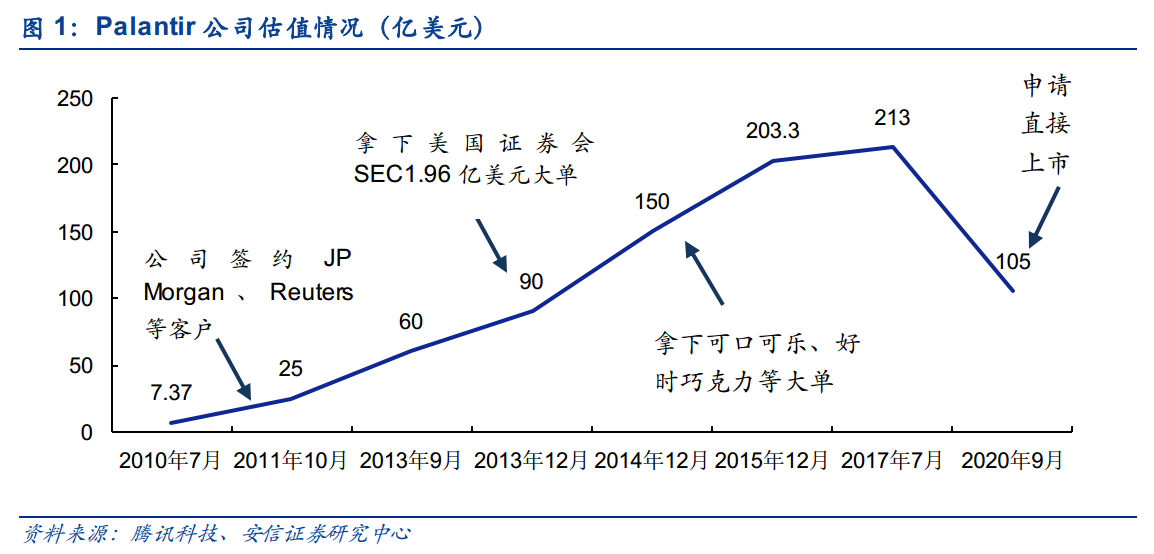

悄无声息间,这家从来没有实现过年度盈利的公司,估值一路从 2015年的200亿美元攀升到现在的410亿美元,成为全球最炙手可热但依旧神秘的独角兽。

政府和情报机构曾经是唯一客户

2005年,Palantir 的工程师与情报分析师直接会面,从那之后,每两周,工程师都会带上修改过的产品回到华盛顿。

这段时间,Palantir为CIA等政府机构开发定制的数据分析系统。依靠软件的集成效果,每一次的情报都不是孤立地分析,而是在情报间形成紧密的联系网路,从而构成一个庞大的数据库。这大大增强了人力分析时代的情报处理效率。因此,CIA成为了2005年到2008年Palantir唯一的大客户,帮助Palantir度过了艰难的创业初期。

2008 年开始,美国政府开始与Palantir 正式签订合约。同年,在一个年度数据可视化和计算机会议上,Palantir 向外界展示其处理和分析复杂数据的能力。根据一份机密报告陈述,在场英国政府通信总部(Government Communications Headquarters)的代表当时用“令人屏息”来形容Palantir在辅佐间谍机构领域的潜力。

依靠公司雄厚的数据分析和可视化实力,在情报分析领域表现出色的Palantir得以进军定价更高的金融市场。

2010年,Palantir迎来首位非政府项目的客户摩根大通,将其技术应用于反欺诈项目上。同年4月, Palantir宣布与汤森路透(ThomsonReuters)合作,以销售QA Studio的身份出售PalantirMetropolis产品。

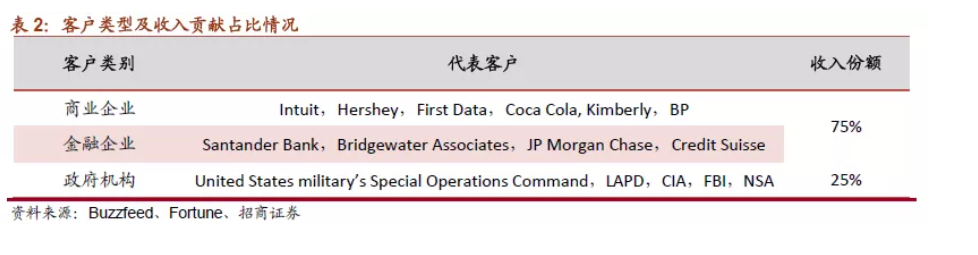

2011年,公司入选摩根大通公司创新馆,此后,Palantir成为华尔街重要的数据分析提供商。如今,Palantir的业务范围已经极其广泛,根据官网介绍,Palantir已经在人工智能、财务、医疗、保险、执法、财务等方面都展开了服务。而根据招商证券提供的公司2015年营收占比,原本以政府机构服务起家的Palantir,这方面的营收占比已经下降到25%。

有过人技术但也争议不断

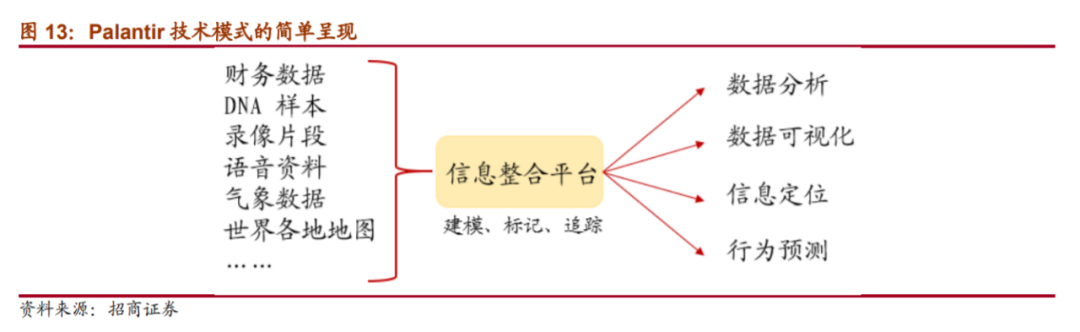

Palantir作为数字技术服务提供商,其技术能力毋庸置疑。首先,公司的产品简洁高效。其次根据客户需求的不同,定制了不同的运作流程,力求将数据由点到面据无缝地整合在一起,而且还能发现数据之间的关联性,大大地提升了效率。

然而,大数据时代相伴而生的问题就是人的隐私与自由如何平衡。Palantir可以成为人们手中通往自由的利剑,也能成为隐私监控的牢笼。

GCHQ的报告指出:“可能存在对安全性的担忧-该公司已在其网站上发布了许多有关其产品如何用于情报分析的信息,我们对此感到非常不舒服。”

关于这点,摩根大通的高管们大概最清楚这种感受了。在用 Palantir 跟踪了一段时间公司员工后,高管们惊讶的发现,公司和 Palantir竟然都没有限制过算法的权限和监控范围。他们开玩笑地说卡维齐亚正在听他们的电话,阅读他们的电子邮件,看着他们来来往往……这等于是用炮打司令部,用美国为全球反恐战争设计的情报平台对付普通美国人。

不过这一点后来也得到了 Palantir 的重视,它们在 2018 年一场隐私会议上表示强烈主张对工程师开展强制性的道德教育,因为“在像我们这样拥有数百万行代码的公司,每一个微小的决定都可能产生巨大的影响。”

除此之外,中间一连串的商业化遇阻也打击了员工和市场的信心。一份泄露的内部文件显示在 2015年 3 月到 2016 年 5 月期间,Palantir连丢纳斯达克、可口可乐和美国运通这三大顶级客户。

它们每个月至少付给 Palantir 100 万美元,指望着这钱能转化成有用的数据然后去挣更多钱。但随着时间推移,他们发现 Palantir 给不了他们想要的东西。甚至 Palantir 还维系着的大客户里,也有人这么想。好时糖果的一位高管当时说“2015年以后没有看到 Palantir 创造的价值”。

公司尚未实现盈利

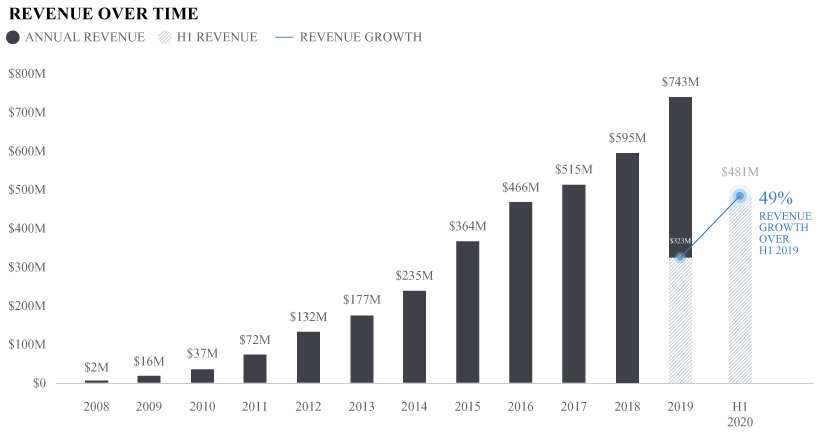

Palantir2019年的收入为7.4亿美元,比2018年增长25%,在2020年上半年,创造了4.8亿美元的收入,与2019年上半年的3.2亿美元相比增长了49%。

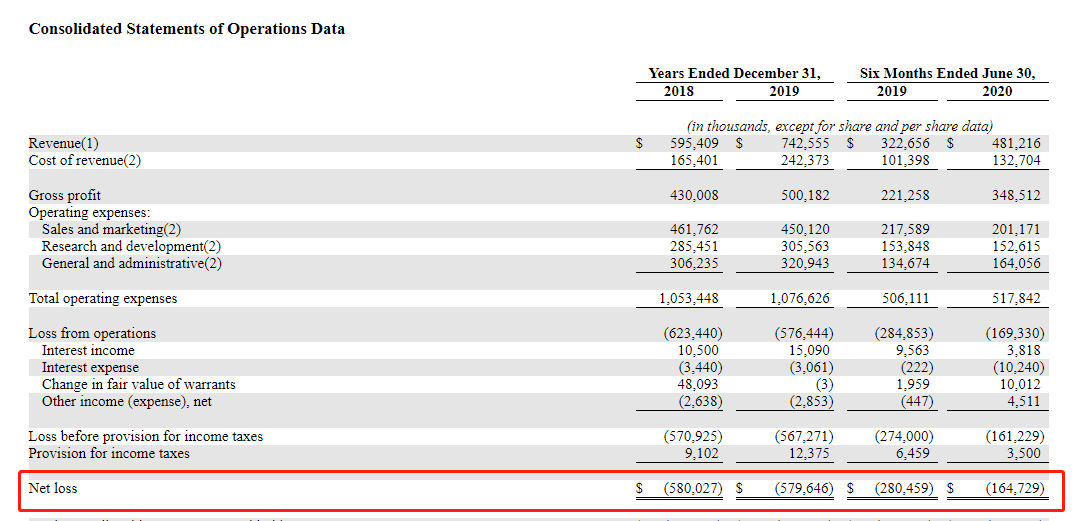

2019年,公司产生5亿美元的毛利润,毛利率67%。然而,如同许多新创科技公司,自2003年成立至今,Palantir尚未实现获利,2019年累计净损5.8亿美元。2020上半年略有改善,净损从去年同期的2.74亿美元缩减至1.64亿美元。

选择DPO模式上市,创始人不给华尔街喝汤?

不走寻常路的Palantir不打算通过常规的首次公开发行(IPO)方式上市,而是要以类似2018年Spotify、2019年的Slack那样以非常规方式上市,也就是不将股票交给投资银行承销,藉此省去承销费用,且不像传统IPO模式有锁定期,投资人可以随时卖股变现,但企业必须承担股价剧烈波动的风险。

只要选择DPO,就表示公司对自己筹钱很有信心,因为DPO的一个默认的前提是投资者的认可度和忠诚度相对较高。Palantir的口碑自然不用说,业务也是建立在技术基础之上,业绩增长肉眼可见,除了亏损,其他也没什么可挑剔的。

但是DPO最大的风险还是老股东的疯狂抛售——因为没有禁售限制。

看看此前上市的Spotify Technology S.A.和Slack Technologies的上市表现就知道了,不是横盘半年,就是探底半年……

Palantir的创始人是“从0到1”的彼得蒂尔——一个投资家而不是技术大拿,因此股权模式在一开始的时候就拿捏得很好。他们的同股不同权还普通的“AB”股不太一样。

除了有普通1股1票的A类股,和1股10票的B类股,彼得蒂尔还为Palantir设计了F类股,代表的投票权可变。而F类股只有几个共同创始人拥有。当极端情况发生时(比如恶意收购),通过F类股的转换,公司创始团队可以轻松将投票权转换至一半以上。

而F类股的绝对数量较小,也就是说——管理层们可以以更小的持股占比来控制公司。比如技术出身的Stephen Cohen可以仅通过0.5%的持股来进行对公司的控制和管理。

彼得蒂尔真是个聪明的“小妖精”啊!但是彼得蒂尔这样一来,一点肉的不给华尔街投行,是不是得罪太多人了?

作特朗普的盟友 估值有风险?

2015年筹资8.8亿美元时,PE对Palantir的估值约为200亿美元。看来那个时候的PE是太大胆(可能那时融资环境好)。毕竟,公司最近两年的私有股权的转卖的价格平均价大概就在5-6美元附近,对应的估值也就120亿美元左右。当然,私募吃货肯定要给自己留足空间,所以真实估值可能再高一些。

今年怎么说呢,二级市场对数据类的科技企业尤为宽容,估值高的非常多。

因为亏损得一塌糊涂,Palantir也就只能市销率来估值了。公司此前预计今年的收入在10亿美元,如果对应15-20倍的行业市销率,也就是150-200亿美元的估值。

当然,公司虽然是DPO,但是规定了上市前期只有20%的股份可售,其余的11月份解禁800万股,剩下的要到今年年报公布之后再全部解禁。这样就和普通IPO一样,有了刚上市期间的炒作机会。

不过全部解禁的时间点在公布年报之后,这也是耐人寻味啊,管理层对今年的业绩信心还是挺大吗?

总的来说,彼得蒂尔这波操作也是总结了此前Slack和Spotify的经验,相对来说以最稳当的方式将一艘近200以美元的大船,以最小影响的方式放到二级市场中。除了公司没有请投行外,其他能做的都做了。

对了,纽交所在8月底同意了DPO的公司发行新股份来募集资金,这点是与以往不同的。不过Palantir好像并不需要新发股份,可能他们真正的目的还是要分散一下原来的股份吧。

考虑到此前私募进场的价格在120美元估值水平,若Palantir上市后短期内市值飙升特别快,就有很强的抛售压力了。

恰逢10月有很强的不确定性,特朗普能否连任也是个问号。作为特朗普政治盟友的彼得蒂尔,也应该增加一些政治风险在其中吧。

精彩评论