特斯拉收报415.88美元,下跌4.57%。近期股价回调之际,TSLA期权市场大单活跃,显示出市场多空分歧加剧,既有对长期趋势的结构性押注,也有对短期高波动的直接博弈。

期权指标分析

截至2026-06-02,TSLA期权的隐含波动率(IV)为54.93%,其IV百分位为62.15%。根据标准,这属于波动率中性水平,意味着期权定价既不显著便宜也不昂贵,市场对未来波动率的预期处于其历史波动范围的中间水平。同时,Call/Put成交量比为1.98,显示看涨期权交易相对活跃,市场整体情绪略偏积极,但需结合具体大单结构进行判断。

大单交易

近1-2个交易日,TSLA期权市场出现多笔引人注目的大额交易,其策略与目标各异。参考近月平值区域约在425-435美元附近,可对以下交易进行判定:

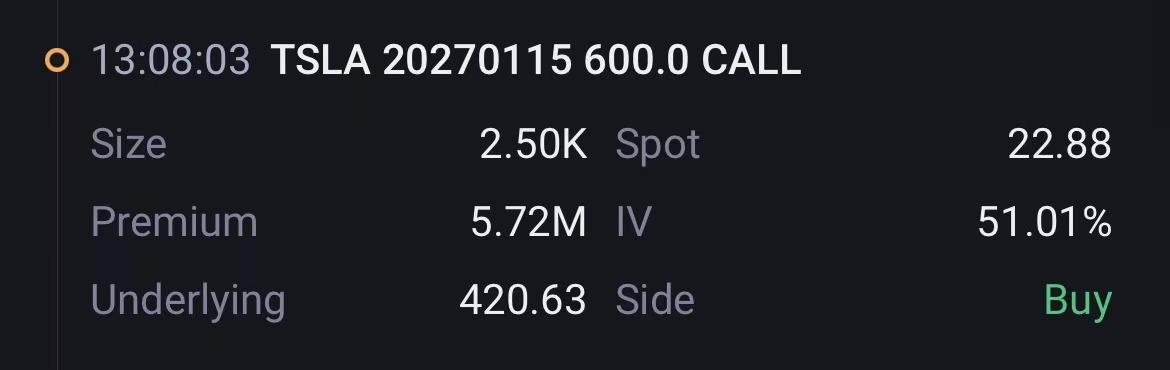

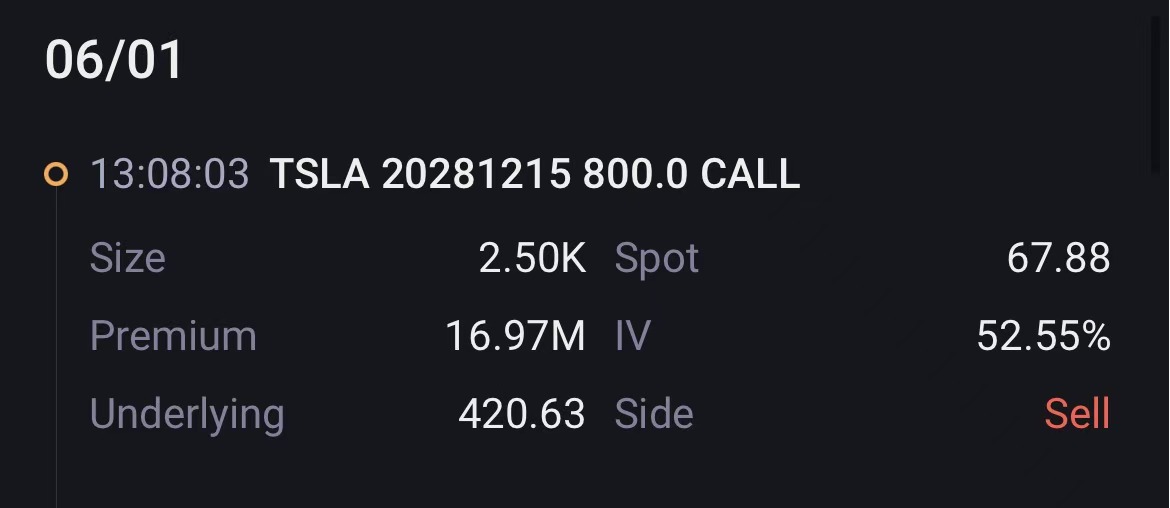

规模最大的是一笔远月的牛市看涨价差(Bull Call Spread)组合单:买入2500张2027-01-15到期、行权价600美元的虚值看涨期权,同时卖出2500张2028-12-15到期、行权价800美元的虚值看涨期权,净收取权利金45美元/份,组合净成交额达1125万美元。这笔交易体现了投资者对特斯拉长期走势偏乐观,但认为股价在近两年内难以触及800美元高位,通过卖出更远月的超高行权价期权来收取丰厚权利金,构成一个“有上限”的看涨策略。

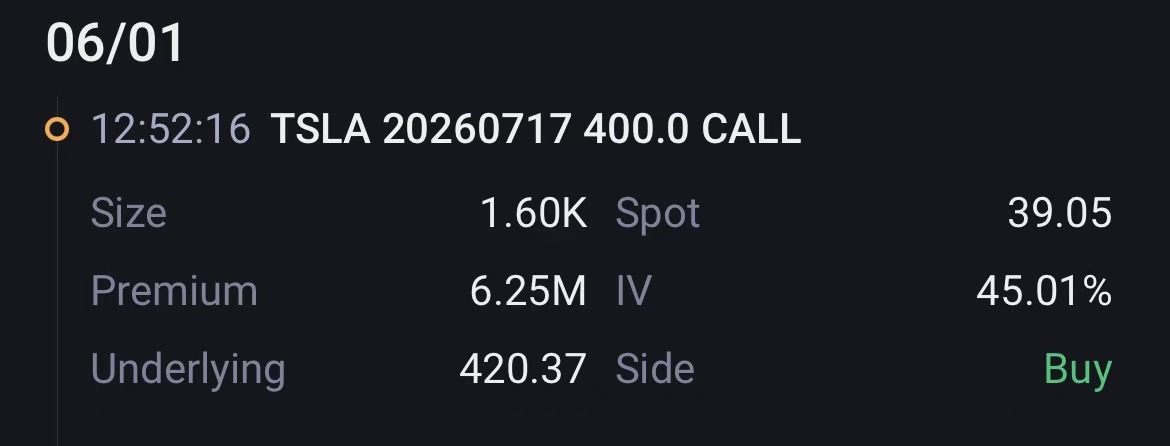

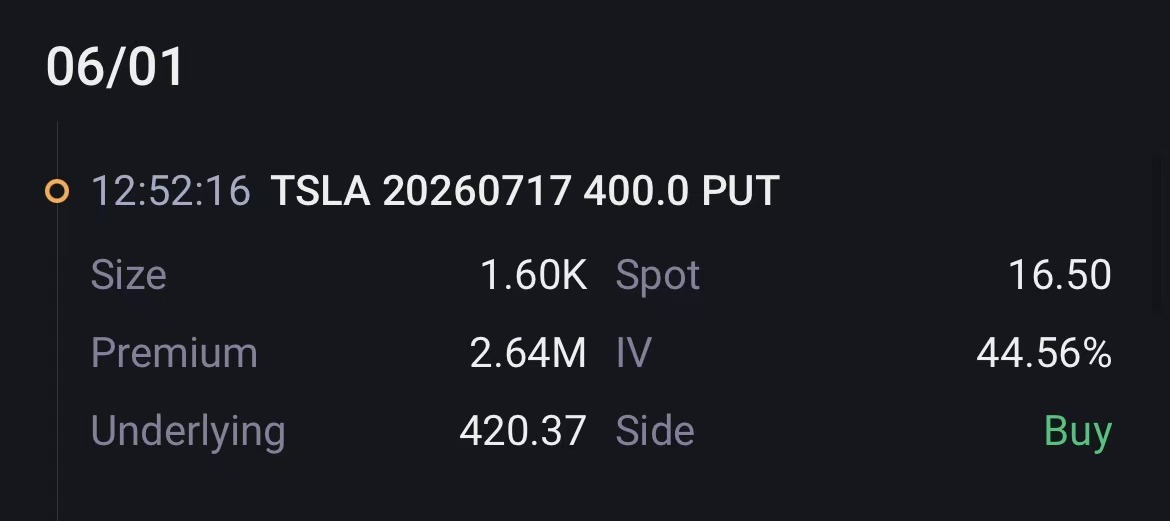

另一笔关键组合单是近月的买入跨式(Straddle):买入1600张2026-07-17到期、行权价400美元的看涨期权(实值)和同等数量的看跌期权(虚值),净支出权利金55.55美元/份,组合净支出约888.8万美元。这是一个典型的方向中性、押注股价在7月到期前将出现大幅单边波动的策略,表明有资金预期短期内将有重大事件驱动股价剧烈变动。

在单腿交易方面,市场呈现多空交织的局面:有投资者买入1100张2026-08-21到期、行权价440美元的虚值看涨期权(成交额356.4万),进行中期偏多的方向性押注;同时也出现了卖出3600张2026-07-17到期、行权价500美元的虚值看涨期权(净收253.8万),押注股价在短期内难以突破500美元,属于中性偏空的收租策略。

此外,还有针对短期下行的保护性买入(如410 Put,成交额224万)和偏多的卖出看跌操作(如425 Put,净收219万)。

策略参考

在当前波动率中性、市场方向不明的环境下,对于不愿承担过多保证金的投资者,可考虑采用价差策略,例如卖出虚值程度较高(如Delta绝对值小于0.3)的期权并买入更虚值的期权进行保护,以降低风险并收取权利金。

精彩评论