苹果收报290.55美元,跌3.64%,振幅4.30%。近期苹果股价出现显著波动,期权市场大单频现。其中一笔价值超千万美元的远月实值看涨期权(Call)买入交易尤为引人注目,显示出有机构资金在股价调整后,正押注其长期上行潜力。

期权指标分析

根据最新数据,AAPL的期权隐含波动率(IV)为26.17%,对应的IV百分位为31.87%。这一数值略高于30%的阈值,处于“波动率中性”区间,意味着当前期权定价既不算特别便宜,也不算特别昂贵,市场对未来实际波动的预期相对中性。同时,Call/Put成交量比为1.48,显示看涨期权交易相对活跃,市场情绪略偏积极。

大单交易

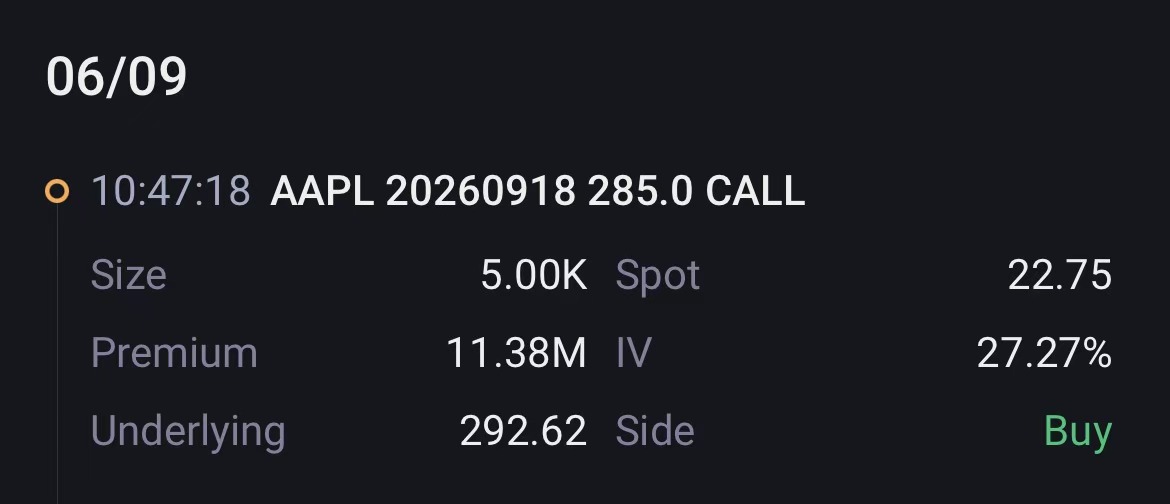

期权市场的大额交易揭示了机构复杂的策略布局。最显著的一笔是买入5000张2026年9月18日到期、行权价285美元的实值看涨期权,成交额高达1137.5万美元,这无疑是押注中长期股价上涨的强烈信号。

同时,有机构卖出2026年8月21日到期、行权价290美元的平值看跌期权(Put),意在收取权利金,并表明愿意在290美元附近承接股票,态度温和偏多。

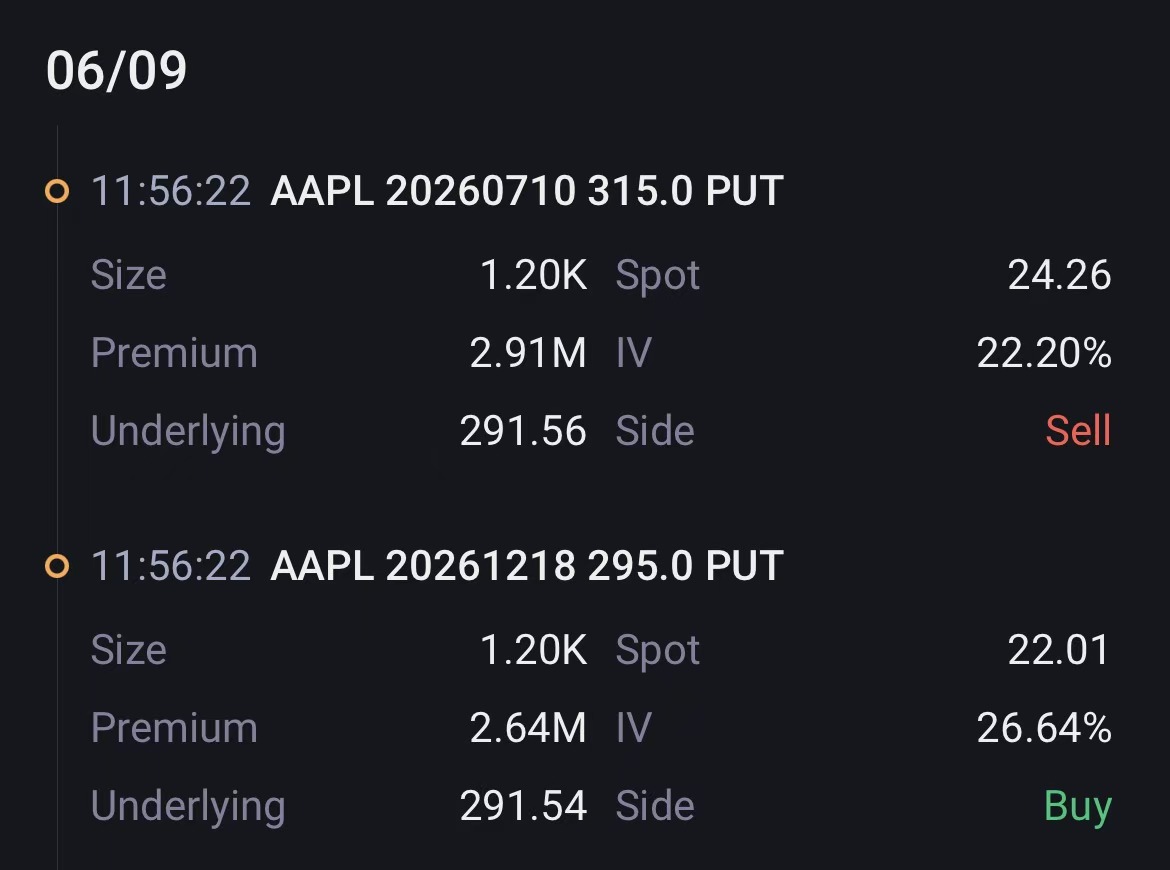

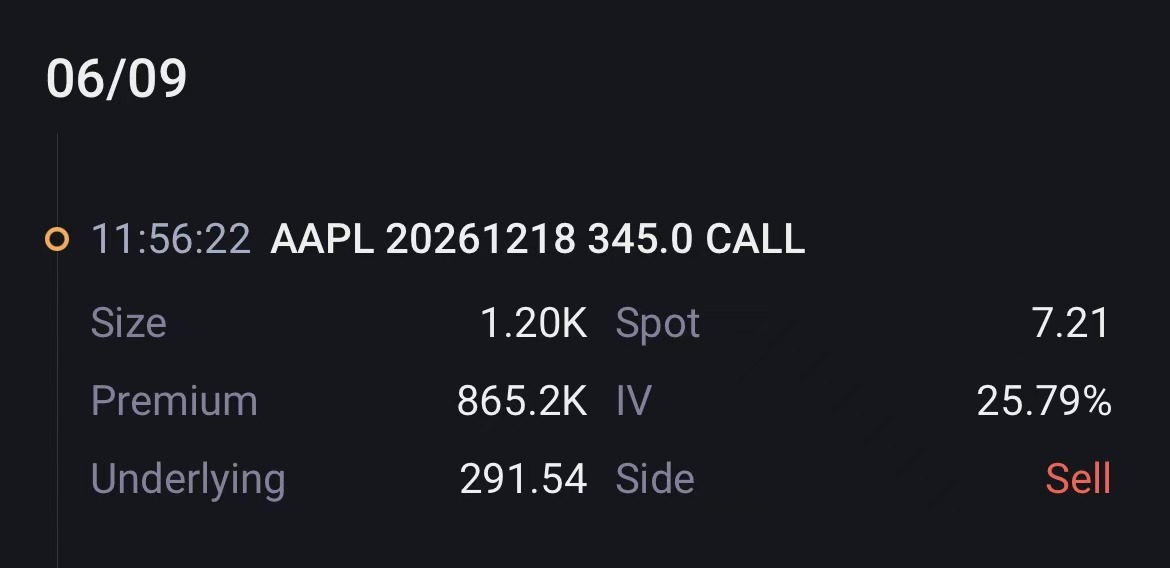

更值得玩味的是复杂的组合策略。一笔三腿组合同时成交,净收取权利金113.52万美元,其结构包括卖出2026年12月到期的虚值看涨期权(行权价345美元)并买入同期的看跌期权(行权价295美元)作为下行保护。这明确押注股价在未来一段时间内将在特定区间内震荡,波动率受限。

另一笔跨期日历价差交易,通过卖出近月虚值Call并买入更远月的同价Call,也实现了净权利金收入,进一步强化了“波动收敛、时间价值衰减”的交易逻辑。

综合来看,机构资金在行动上呈现出“攻守兼备”的特点:一方面通过大额买入远月实值Call表达对长期趋势的看好;另一方面,通过卖出期权(尤其是虚值期权)构建收取权利金的策略,为投资组合提供现金流,并表达了对短期或中期内股价不会出现单边极端行情的预期。

策略参考

鉴于当前IV百分位处于中性区间且市场呈现区间震荡预期,对于希望收取权利金的卖方而言,可以考虑卖出距离现价较远(如Delta绝对值小于0.3)的虚值期权以降低被行权风险;若不愿承担过高的保证金或无限风险,构建牛市价差(Bull Put Spread)或铁鹰式价差(Iron Condor)等价差策略是更稳健的选择。

精彩评论