LUNA币崩盘与纳斯达克触及850天线,情绪阶段性底部出现

有一段时间没有和大家分享对市场的一些思考了啊。因为最近一段时间的情绪实在是太差太差了,走的非常极端,忙于处理自己公司的产品,忙于思考,所以希望大家谅解。

今天将我们最近一段时间的思考发出来和大家一起分享一下,是对上周的回顾以及对下星期的展望,也是我自己的周报内容啦。

本周重点:

l LUNA崩盘,一定程度上类似于雷曼倒闭

l 纳斯达克触及850天线,情绪修复。关注市场交易衰退以及粮食问题

l 上海解封,互联网平台里最受益是美团。长期来看,大摩认为美团2025年市值可达3500亿美元,周五收盘为1320亿美元

1.Luna币暴跌一定程度类似于雷曼破产

5月12号晚,币圈茅台LUNA币遭到血洗,跌幅超过了99%。300亿美金的市值直接接近归零。

要了解LUNA币找到交易挤兑归零的话,需要了解LUNA币的机制,也就是Terra生态是如何运作的。

LUNA和UST是一对衍生币,而且可以互相销毁来铸造对方。而UST是币圈一种价值锚定在一美金的稳定币,其他稳定币还包括Coinbase的USDT等。USDT是抵押稳定币,也就是发行一枚USDT是需要存入1美金到该生态国库里的,使其价值稳定。与USDT不同的是,UST是算法稳定币,它并没有任何抵押物,而是通过算法进行铸造和销毁来让市场需求和供给相匹配,使其稳定在1美金左右。

当UST的价值低于1美金,那么算法就会销毁UST并铸造LUNA;当UST的价值高于1美金,那么算法就会销毁LUNA来铸造UST。因为稳定币在币圈成为了交易的中间物,等同于货币,所以UST的需求越来越高。并且UST能够抵押出借出去,并且赚取年化20%的利息,鼓励大家将LUNA转化为UST。

因此,LUNA在币圈蓬勃发展的过程中就天然有着通缩属性,物以稀为贵之下,LUNA就成为了币圈的茅台。但其实核心在于,LUNA和UST是梯云纵的过程。然而就在5月份开始,LUNA开始下跌,并且在5月12日当天出现明显的挤兑现象,导致的结果就是LUNA的市值已经开始小于市场上流通的UST的市值,一个稳定币背后的抵押物低于市场上流通的市值,Terra生态开始崩盘,UST无法锚定在1美元,截止到5月13日崩盘后,UST价值只有0.4美元左右,完全就是一场共识的毁灭。

而稳定币的毁灭,我认为意义上有点类似于08年雷曼兄弟,一个生态当中被大家认为不会倒不会崩的资产或者标志性机构崩盘了,导致了一连串的连锁反应,Jane Street和Jump这两家市场上算是很大的trading shop的Cypto组都面临清盘。一定程度上,算是这一轮资产泡沫破灭的一个标志性事件了,当然后续数字货币的雷还将会逐渐的出现。因此反过来,比特币的价格便可以成为一个非常好衡量风险释放完全与否的风向标。

2.$纳斯达克(.IXIC)$ 触及850天线,开启了2天剧烈反弹,市场开始交易衰退,粮食问题需要关注

就在LUNA币崩盘的同一天,触及了850天线,并且开始了2天的剧烈反弹。也就是本周四周五两晚,特别是周五晚,纳斯达克综合指数涨了3.82%。

在同一天,也就是周四晚,鲍威尔接受了正式连任美联储主席后的第一次采访,明确了后两次加息都是50bp,同时也否认了未来不加息75bp的可能性,主要取决于宏观环境的变化。

三者叠加,使得市场触及到了一个阶段性的恐慌底部,周四周五两晚特别明显的一点就是meme股集体拉涨。两个晚上上涨20.98%,涨了13.89%,有一定业绩支撑的 涨了37.55%, 涨了29.04%, 涨了26.34%。

阶段性反弹在这个时间点发生,是合理的,但是却仍没有明显的迹象能够证明这是反转的开始。根据最近一周联储官员的发言,几个点可以明确的是:

l 通胀问题核心是供应问题,供应问题联储没法解决

l 未来2次都是50bp,至少有3到4个月时间是可以有比较大确定性的

l 通胀见顶回落的迹象出现,但是回落速度不够快,软着陆的空间在缩小

l 9月那次加息加多少,看接下来几个月的CPI了

截止到目前,CME的Fed Watch提供的预测是6月加息50bp的可能性是92.5%,7月50bp的可能性是86.7%,9月开始有分析25bp的可能性是54.5%,50bp的可能性是38.9%。

到年底的话,250-275bp的可能性为52.4%,275-300bp的可能性为35.7%。看边际变化的话,市场预期加息的幅度在降低,红色框框部分。

另一个需要关注的市场交易的动态就是,市场开始交易衰退。这也是因为联储加息过程中所产生出来的市场担忧。主要原因就在于,软着陆是否真的能够如联储所愿产生。这个我们之前讨论的比较多了,就不进行展开,本周的关键点在于,除了我们一直说得油和粮之外,对需求特别敏感的大宗金属,本周都出现了不同程度的下跌。

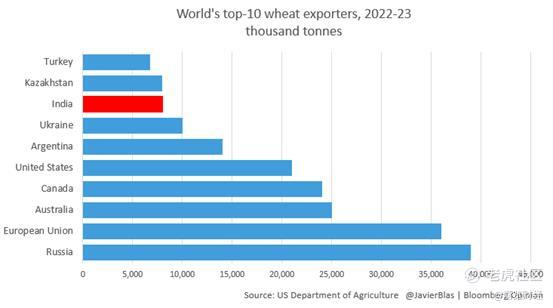

同时另外一个关键点需要关注的就是粮食,很可能会成为下半年的黑天鹅。印度突然禁止小麦出口,今年高温天气导致印度小麦减产,同时美国和加拿大都遇到同样的高温减产问题。今年3月以来,印度气温飙升至1901年有记录以来最高的一个月,导致印度小麦作物在关键的生长期枯萎。由于小麦对高温非常敏感,因此3月份的高温缩短了重要的谷物灌浆期,从而减轻了作物重量。媒体对农民和地方政府官员进行的调查显示,此次收获季印度小麦产量预计可能下降10%至50%。据印度农民协会Bharat Krishak Samaj的主席Ajay Vir Jakhar预计称,由于高温,印度各地小麦产量将平均下降15%。

反而俄罗斯今年小麦却大丰收,但是因为俄乌冲突导致俄罗斯小麦没人敢要。

现在等同于全球市场上光出口这部分,少了俄罗斯的20%+乌克兰的8%+印度的2%=30%的出口的缺口。即使美国CME的小麦价格今年已经涨了53.20%,但是下半年全球来说粮食都可能会出现黑天鹅,还是需要谨慎处理。

3.上海解封,关注美团的机会

本周末上海宣布逐步解封。此前我们一直在讨论,解封后互联网行业中最受益标的就是美团,主要在于解封后的到店业务、外卖业务都将会有所复苏,边际变化在那么多个互联网平台中是最明显的。

其中大摩称,长期来看美团依旧是中国在互联网中的优选:

(1)与腾讯(游戏)、阿里(电子商务)和百度(营销)相比,美团的核心增长更快。

(2)与非游戏娱乐相比,美团的监管风险较低。

(3)相对于电商来看,美团的竞争风险更低。

在最乐观的情况下,到2025年美团的潜在市值达到3500亿美元,三年内股价可能上涨到450港币/股,2.6的涨幅。

大摩的估值分别如下:

l 外卖业务竞争壁垒高,监管风险小,到2025年估值为900亿美金,乐观的话能到1250亿美金。

l 到店业务除了消费升级的转变外,美团的付费商户仅占了中国1400万本地商户的20%,未来渗透空间和货币化空间还很大,预计到2025年到店业务1100亿美金,最乐观情况下或者利润有所改善下,进一步提升到1550亿美金。

l 目前市场对新业务的估值降到了0,但是未来随着新业务的盈利能力提升,在未来2-3年将会重新给与估值,尤其是零售业务也就是美团买菜和美团优选二者构成的生鲜食杂业务有可能进一步提高美团的用户数,并且再2025年能够实现盈利。最乐观情况下给与500亿美金估值。

美团也不需要太多分析了,我们覆盖的时间也足够长,对于该公司的战略和逻辑等都比较情绪。长期来看是几个大平台中最为看好的标的,目前的话关注点就放在业务的边际变化上。短期看,上海解封就是边际变化比较明显的点。但是同时也需要警惕北京的疫情是否会变得更为严重。

长期来看的话,外卖和到店业务都处于稳步发展提高渗透率以及货币化率的阶段,社区团购业务开始有计划的收缩,大西北地区全部停止,北京地区也停了。从追求规模转化为追求UE,这也是公司业务上边际变化的地方。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。