趣致集团:去年利润暴增157%,重点是理解商业模式!

一、趣致集团深度分析 $趣致集团(00917)$

这家新股,财哥比较感兴趣,当然,不是对公司感兴趣,是对其商业模式感兴趣

毕竟它是属于户外广告行业,同时收入和利润增速很快

关于户外广告,首先想到的龙头是分众传媒,A股的妥妥的白马,从低点上来也涨了很多了,相当于间接加深了对分众的理解

因此,财哥是把趣致集团的这份招股书,当作很重要的行业研究资料来看待的!

这两天有时间都在看这份招股书,说说财哥的理解,由于研究时间也不是很多,理解错误的,也望伙伴们指正

趣致的问题,在于业绩高增长和高估值,如果业绩高增长能维持,则目前的高估值并不贵

因此,咱们研究趣致,主要高增长的业绩能否保持

.........

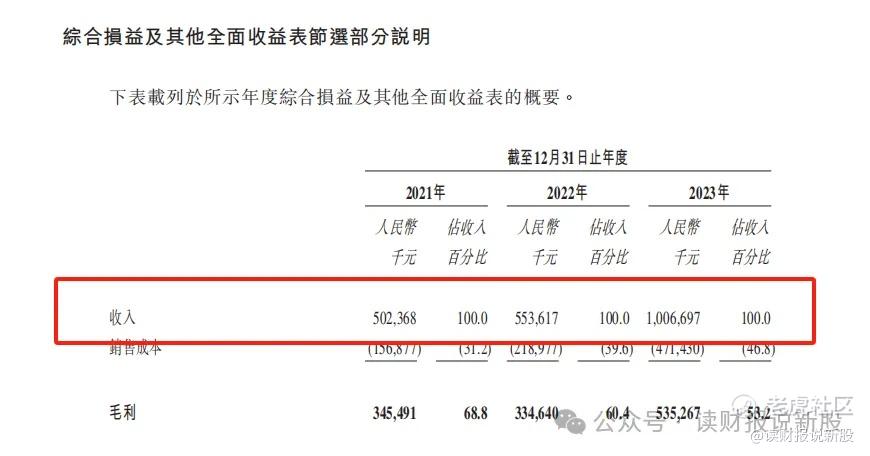

如图,收入方面,2022年由于疫情影响,同比增长10%,但2023年后,收入开始变态起来,同比增长82%

经调整利润方面也是如此,2023年同比暴增157%,够变态吧!

如果看经调整利润的话,则趣致集团此次招股PE为33.3倍,从静态上来看,比同行分众、友宝在线要贵

但如果从动态方面来看,即使增速不能保持157%,假设回落至100%

则2024年的动态PE为16.7倍,这样的话,这估值就便宜了

问题是,趣致集团2024年,还能这样高增速吗?

........

这就要深入研究其商业模式

分众传媒户外广告,媒介是电梯楼宇、电影院

而趣致集团的媒介是自动售货机,这让人摸不着头脑,售后机也能做广告媒介了?

这里财哥放上一张趣致售货机的图片

如图,它的自动贩卖机,有个液晶屏,就是投放广告主的广告,这些广告主,都是快消品行业的,比如像可口可乐、百事可乐、蒙牛等

而外观方面,也可以当海报广告

那么趣致如何吸引消费者和潜在用户呢?

消费者通过在贩卖机买东西时候,机器会进行互动,通过有趣的游戏、一些优惠券等,引导消费者注册他们的线上APP和小程序

这样的话,消费者就成了潜在用户了,这些APP和小程序,会时不时的再里面发布游戏、优惠券等,又引导用户去就近的贩卖机用折扣买到快消品

这样的商业模式,能持续吗?

财哥认为,难!!!!

相比分众的电梯、影院等广告,是人们每日必经之路,等待的过程中,不需要任何互动,则为了缓解陌生人拥挤的尴尬,还会比较专注的看投屏广告

这就是分众业绩的确定性

但是趣致的自动贩卖机,大部分都是投放在商场,那里本就不是人们每天必经之路,而且,需要进行大量的互动

一是操作性麻烦、二是需要时间等

那么,趣致吸引的,永远都是年轻人,而且是不差时间不嫌麻烦的年轻人,日活用户必然会减少,这样,业绩的确定性就差了很多

.......

这个,2023年的财报,其实也已经给出了财哥的这个定性结论

别看2023年业绩变态,但一看毛利率,居然是直接从66%直接掉落到53%

根据招股书的解释,是因为2023年业绩的高增,靠的是投放抖音、快手、腾讯SP号等小视频广告,成本太高,而以前的商业模式开始不太行了

再者,从获客数量上看,公司的用户流失率持续上升,由2021年的58.5%升至2022年的63.4%及2023年的64.7%。

因此,趣致集团业绩确定性不高!

二、申购计划

综上分析,由于财哥觉得趣致的高增业绩存在很大不确定性,因此目前的高估值,相比同行是真贵了

不过,只要最终趣致认购冷门,即公开部分倍数在15倍以下,由于投机性,涨幅可观也不是不可能,上一个估值死贵的新股迈富时,由于认购冷门,结果大涨

因此,跟财哥一样保守且专注基本面和估值的,就放弃申购

而专注于投机性的,可以认购,不过一定不要大仓位打,你懂的!

另外一只新股EDA集团(易达云) $EDA集团控股(02505)$ ,财哥是看上了,不过今天认购热度突然热了起来,热门股表现不好,大伙懂的吧,因此财哥还在纠结,到时再决定吧!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。