聊聊阿里和腾讯财报

阿里和腾讯在同一天发布了一季度财报,摘录一些有趣的点,并且简单分析。

01

阿里主动宣传的亮点有三个——淘宝天猫GMV增长,淘宝天猫订单数增长,88VIP会员数量增长。

腾讯新闻稿里宣传的亮点有两个——游戏总流水增长,视频号带动营收和利润增长。

阿里讲的是“回归电商主业的故事”,腾讯讲的是“游戏+微信(特别是视频号)双引擎的故事”。

02

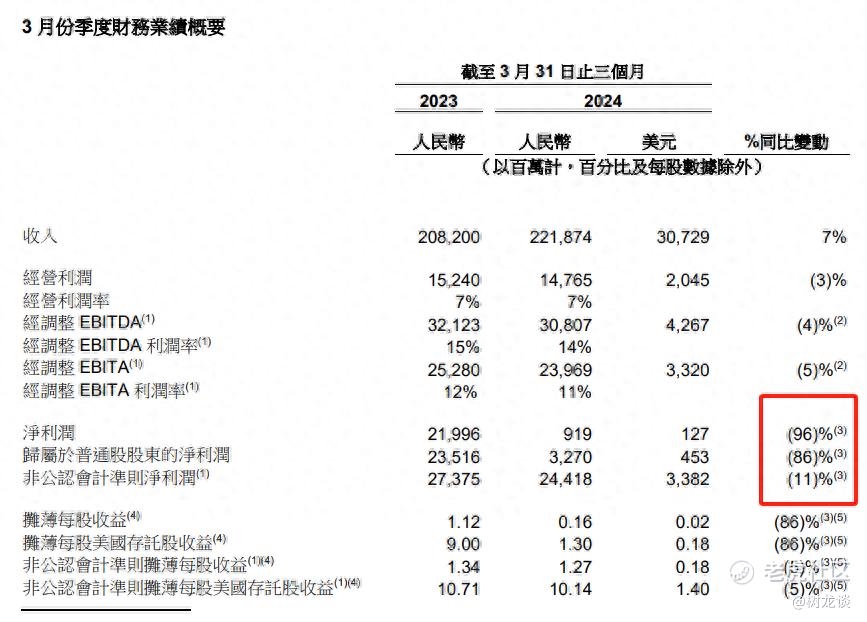

营收和利润是最基本的财务指标。

阿里Q1营收2219亿人民币,同比增长7%;净利润9亿元,同比下降96%。净利润大跌,阿里解释,主要是因为投资亏损。如果不考虑投资亏损、股权激励等项目,阿里的净利润为244亿,同比仍然下降了11%。

财报发布后阿里股价下跌,也就不奇怪了。

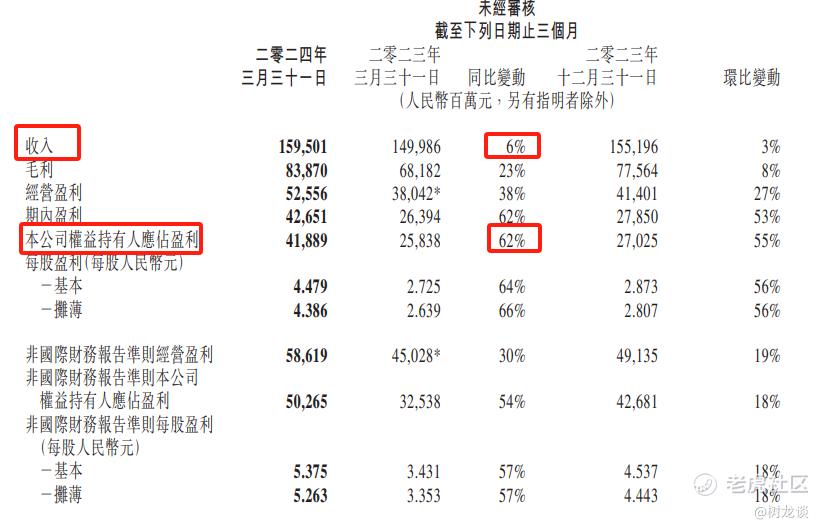

腾讯Q1营收1595亿,同比增长6%;净利润427亿,同比增长62%。净利润大涨,净利润率从去年Q1的18%上升到27%。腾讯解释,微信视频号及搜一搜广告、小游戏平台服务费及视频号商家技术服务费,推动了盈利大涨。

视频号正在势头上。

03

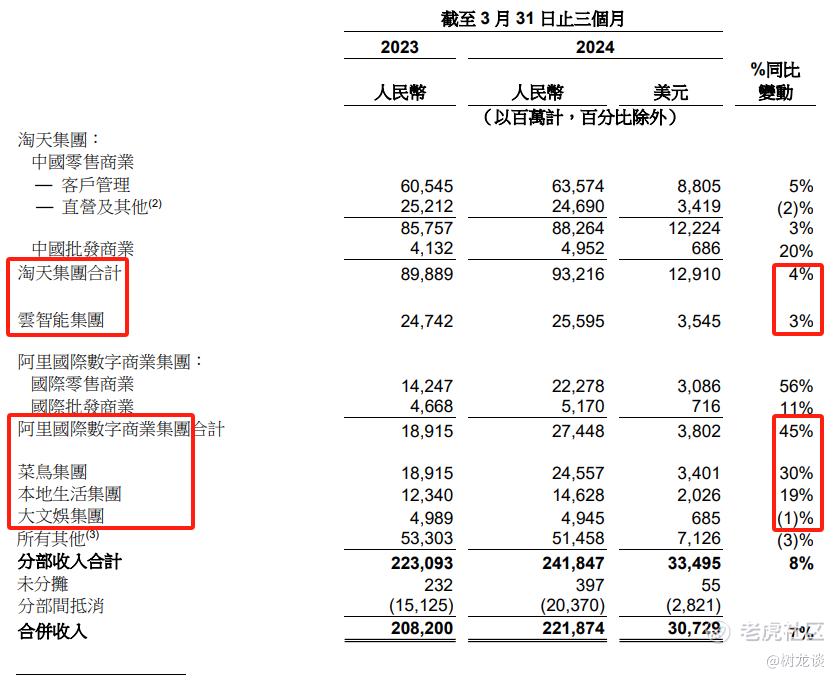

看看核心业务的情况。

阿里主要是六大业务(按营收贡献排序):淘天、阿里云、阿里国际、菜鸟、本地生活、大文娱。从营收增长趋势看,淘天和阿里云增速相对较低;菜鸟和本地生活增速较快;但最亮眼的还是阿里国际,45%的同比增速;拖后腿的是大文娱,负增长。

蒋凡(带领的阿里国际业务)厉害。

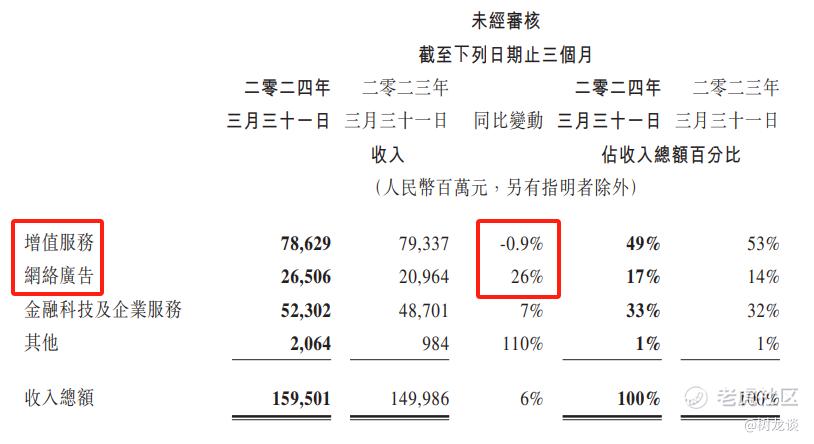

腾讯主要是三大业务:增值服务、网络广告、金融科技及企业服务。增值服务主要是游戏,收入同比是下降的,所以前面只强调了“总流水增长”?网络广告增长迅速,最大引擎应该就是视频号。

腾讯开始靠视频号养家了。

04

阿里核心业务的前景如何?

阿里大刀阔斧改革,把重心放在淘宝天猫上,提升用户体验,巩固主阵地,没毛病。上个月我听不止一个朋友说,马老师在非公开的场合发言时,肯定了拼多多提倡的“退货自由”。巧了,就在4月下旬,淘宝的88VIP就推出了无限次退货包运费服务。这回用户爽了,不过淘天组合拳的威力啥时候能反映在财报里,还有待观察。

阿里云在干啥呢?1,减少亏钱买卖;2,打价格战抢市场;3,靠AI赚钱。

阿里国际、菜鸟,都受益于跨境业务的爆发,特别是速卖通的Choice业务。(据报道,Choice是速卖通在2023年3月上线的新产品,它代表托管和优选模式。2022年接手国际业务后,蒋凡在多国的调研后确定了全力发展托管模式的战略方向。)

本地生活业务也还不错,驱动力是饿了么和高德;大文娱这边,优酷收入有轻微下降,但阿里影业的电影业务收入在增长,演出赛事火热则让大麦收入增长迅速。本地生活和大文娱,还在亏钱,但亏损变少了。

总结一下,淘宝天猫要打保卫战,求稳大盘;阿里云、本地生活、大文娱,减亏和发展都很重要;阿里国际和菜鸟,正在高歌猛进的路上。

05

腾讯公布了一些数据,其中视频号最“恐怖”。

视频号,总用户使用时长同比增长超80%。

小程序,总用户使用时长同比增长超20%。小游戏流水同比增长30%。

腾讯视频,《繁花》等热门作品带动长视频付费会员数同比增长8%至1.16亿。

腾讯音乐,音乐付费会员数同比增长20%至1.14亿。

《王者荣耀》、《和平精英》等游戏的流水还在增长。

音乐直播和游戏直播收入在下降。

总结一下,腾讯的游戏业务应该是比较稳当的;音乐、长视频得靠内容驱动,未来仍然是靠“爆款”吃饭;视频号、小程序等依托微信的业务,势头很猛,盈利能力很强。

06

截至3月31日,阿里有204891名员工,比上个季度末少了14369人。

截至3月31日,腾讯有104787名员工,比上个季度末少了630人。

07

Q1,阿里回购了48亿美元的股份。

Q1,腾讯回购了19亿美元的股份。

回购的目的之一是——稳定股价,当然,也可以说是认为自身股价被低估了or回馈股东。

阿里市值1900亿美元。

腾讯市值4600亿美元。

08

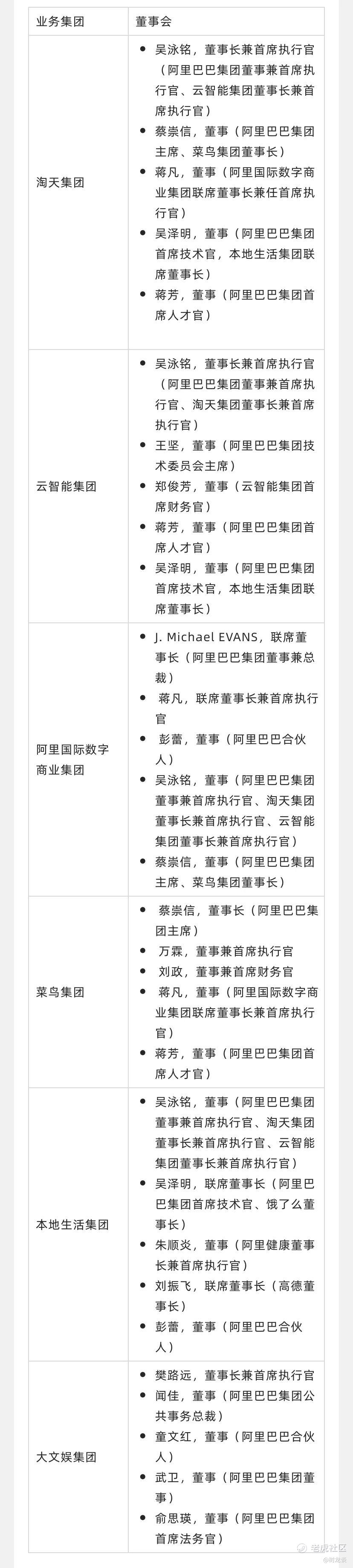

最后附上阿里巴巴最有权势的高管名单,当然最最有权势的马老师不在里面。

—— end ——

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 帕特里克99·05-15阿里强调回归电商主业,淘宝天猫的GMV增长和88VIP会员数量的增加显示出他们在努力提升用户体验。点赞举报