迈富时(02556.HK)百亿票募资就2.5个亿!中国最大的营销及销售SaaS解决方案提供商——2024年5月新股分析

保荐人:中国国际金融香港证券有限公司 建银国际金融有限公司

上市日期 2024年05月16日(星期四)

招股价格:42.00港元-45.00港元

集资额:2.50亿港元-2.68亿港元

每手股数 100股

入场费 4545.38港元

招股日期 2024 年05月07日—2024年05月10日

招股总数 594.97万股

国际配售 535.47万股,约占 90%

公开发售 59.50股,约占 10%

总市值 98.77亿港元-105.82亿港元

发行比例 2.53%

市盈率 亏损

公司简介:

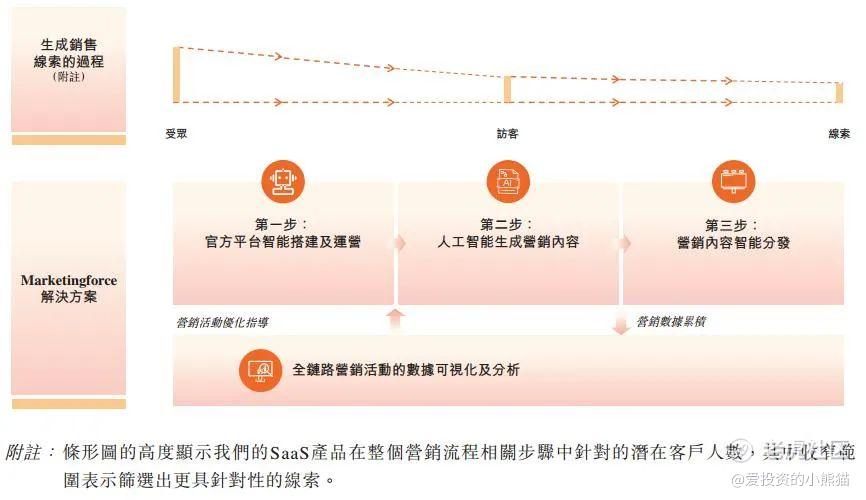

迈富时是中国最大的营销及销售SaaS解决方案提供商,占市场份额的2.6%。公司主要通过自主研发的Marketingforce平台提供营销及销售SaaS方案和精准营销两大服务业务。下图展示的Marketingforce平 台:

其中,SaaS业务覆盖营销与销售的几大关键领域:内容与体验、广告与促销、社交与关系、销售与愉快、数据与分析、策略与管理等设立近237个功能板块,为不同规模的企业提供自主选择。

具有代表性的标准化产品有两款,分别是针对中小型企业的T云和针对中大型企业的珍客。

T云功能模块涵盖用户营销活动的四个阶段。下图说明T云的典型工作流程:

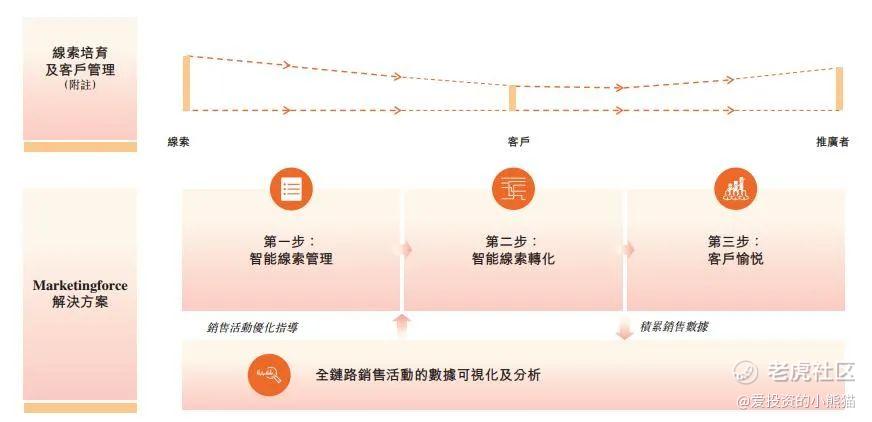

下图载列由标准版的珍客赋能的典型工作流程:

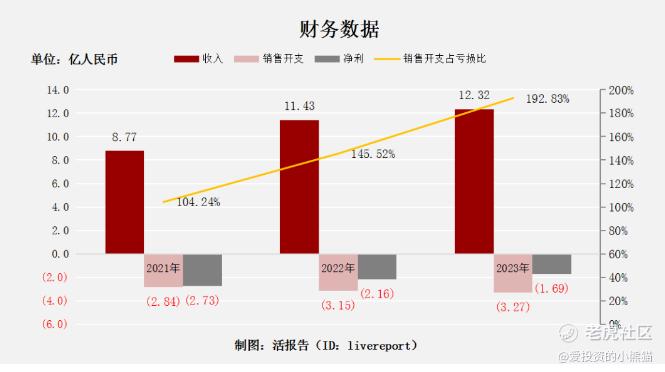

截至2022年12月31日止3个年度2021、2022、2023:

迈富时收入分别约为人民币8.78亿元、11.43亿元、12.32亿元,年复合增长率为18.51%;

毛利分别约为人民币4.78亿元、5.60亿元、7.06亿元。

销售开支分别约为人民币-2.84亿元、-3.15亿元、-3.27亿元,年复合增长率为7.24%;销售开支占亏损比分别约为104.24%、145.52%、192.83%;

净利润分别约为人民币-2.73亿元、-2.16亿元、-1.69亿元。

公司业务呈现快速增长,2021-2023年收入以两位数快速增长,公司销售开支依旧持续扩大,但净亏损连续三年有所收窄。

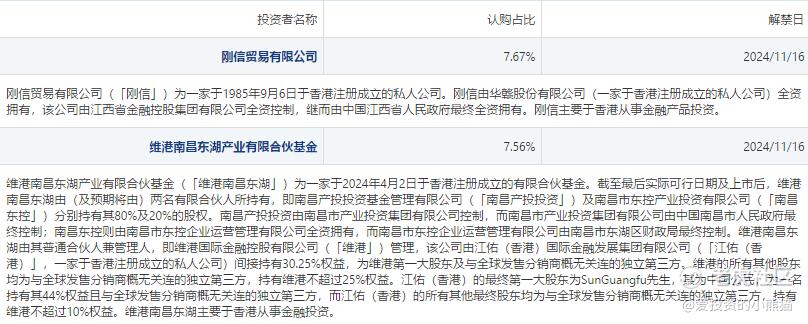

基石投资者:

基石投资者有2家,认购占比15.23%.

共有20个承销商。

保荐人历史业绩:

中国国际金融香港证券有限公司

建银国际金融有限公司

2.中签率和新股分析

(来自AIPO)

第一天展现出来的孖展未足额。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照2000人来参与预估一下,一手中签率89%,如果按照5000人认购,一手中签率应该是36%。

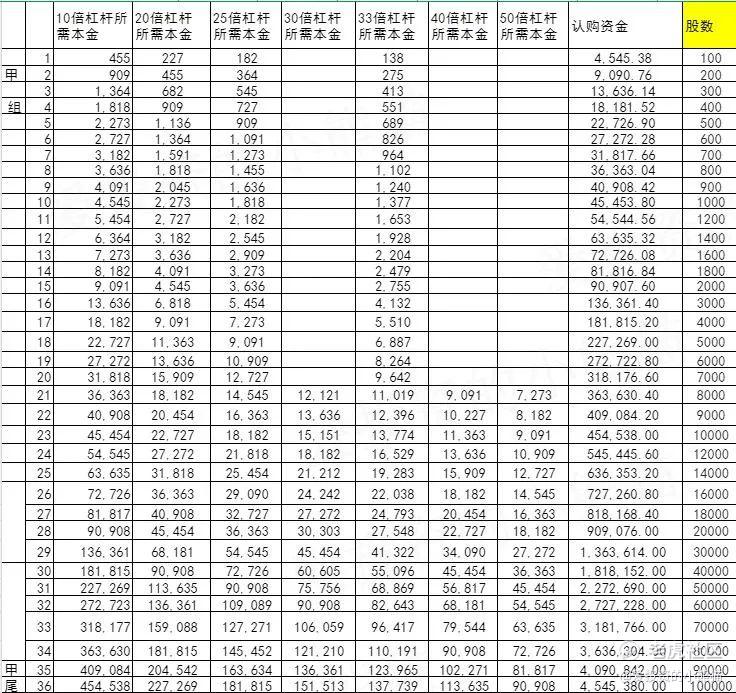

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是546万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

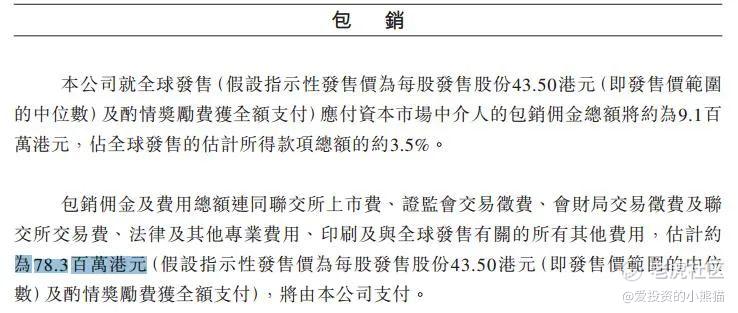

然后这个票招股书上按发售价中位数43.50港元计算,公开的上市所有开支总额约为7830万港元,募资额约2.59亿港元,占比约30.23%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

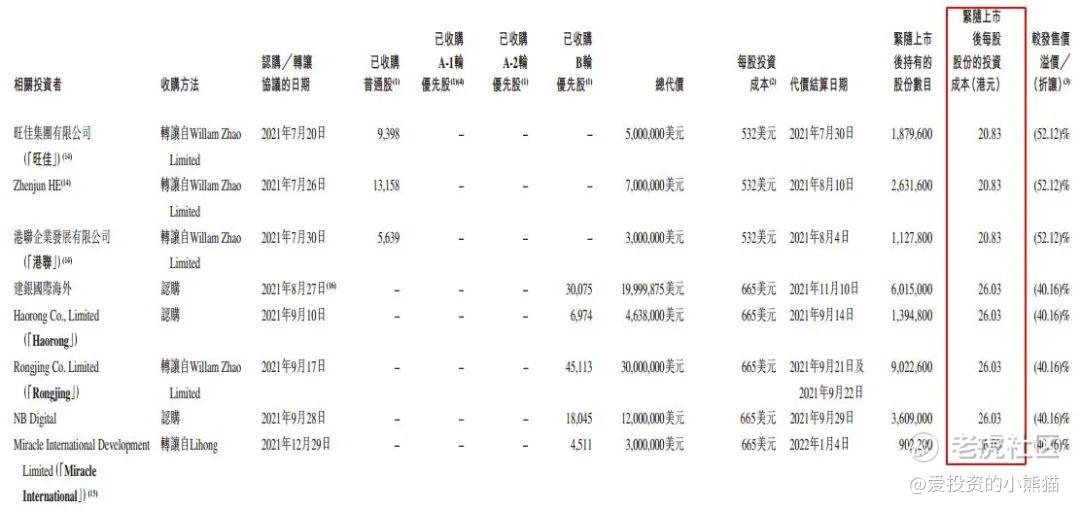

建银国际于2021年8月27日认购B轮优先股30075股,总代价19999875美元,每股投资成本655美元,紧随上市后持有的股份数目6015000股,紧随上市后每股投资成本为26.03港元。

这个票又是一个丐版发行,市值都到100个亿了,结果募资只发2.5个亿,发行比例只占2.5%,心气确实不高,也无奈是市场募不到钱,现在上市估计也是被股东逼着要上的。不过这样倒是有利于我们打新的朋友。要知道100多个亿的票,很多一上来都是要募资几十个亿的,2.5亿的规模基本就相当于小票了,至少从发行的历史数据上来看,发行比例2.5%在这个位置左右的新股表现都还不错。

目前看来这个票可能是要长线逻辑,打新客能不能赚钱是不好说的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。