港股技术牛又来了,聊下港股高胜率的三种投资方法!

♡

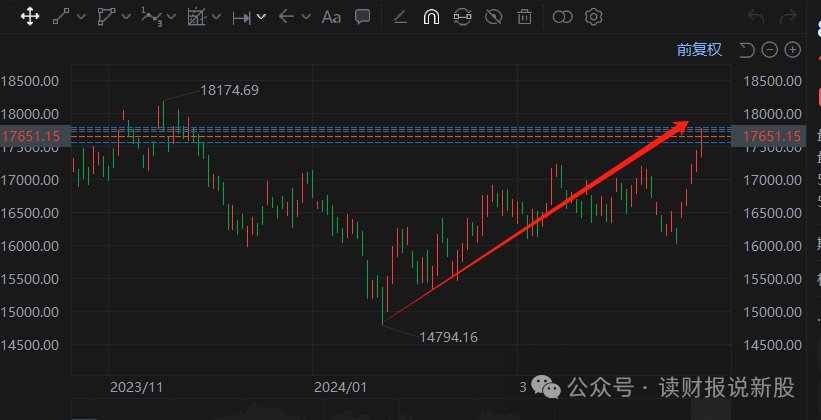

周五,港股继续狂飙,同时,已经飙了整整一个星期了

特别港股的恒指,周五最高涨到17758点

这个17758点非常关键,通常来说,如果一个大盘指数涨跌均超过20%,则进入技术牛或者技术熊

恒指这两年,出现的最低点是在今年1月22号的14793点,我们用这点位,乘以1.2倍,即是17752点

只要恒指超过17752,即是指港股已经实质性进入了技术牛阶段(恒生科技指数已经在3月份率先进入了技术牛)

也就是说,周五的港股,已经实质性进入了技术牛了(实质性实质恒指+恒科两大指数同时进入技术牛)

上一次港股出现这个盛况,还是2022年年底,当时那波好多个股都是翻倍起步,比如你们熟知的腾讯、美团、阿里、拼多多、快手等,外加一些破净小盘股

这波是否也会出现这种盛况呢,咱们拭目以待!

不过财哥还得提醒下,虽然恒指一度突破了技术牛分界线,但最后一小时,恒指出现回落,收盘落下技术牛分界线以下

因此,求稳的朋友,最好等到之后恒指收盘点数能稳在17752点以上,这样的技术牛才不会是一天牛!

.......

财哥港美A三地都有投资,资金比例是A股+港美股对半开

尤其这些年,见证港股的波动性,真是大起大落,财哥也算是港股的一枚资深老韭了

上周连续五天爆发,大伙的港股账号相信也赚了蛮多,财哥也想把这些年,在港股中投资的高胜率的心得经验总结下来

甚至有些是带血的经验,值得大伙参考和借鉴,同时,财哥才疏学浅,有不足和补充的,大伙可以在评论区聊聊!

........

第一种是找被市场认为无法规模化盈利的公司,在它即将或刚进入规模化盈利时买入

2020年牛市是港股的互联网疯牛,市场极度乐观,表现在看得远且粗:

市场远指看三五年甚至更长

粗指看事情时忽略概率认为必然(有可能做到就认为必然做到)

但从22年开始直到23年走向另一个极端,看得很近同时看啥都持怀疑态度(没做到都认为做不到)

这导致第一种公司在改变发展模式但还没出利润的前中期,因没法用pe估值,跌到啥都有可能,跌幅80%抄底能跌倒90%,90%不够还有95%

比如B站、曾经还没有盈利的快手和美团等

也正是上面过程的惨烈,假如这类真的能规模化盈利,后期涨幅都以倍数计

该类公司的风险在于:

1、10个亏损的公司只有1-2个最后真正能规模化盈利,怎么保证买的是这1-2个,而不是另外8-9个价值毁灭型的?;

2、即使选对那1-2个,但过早介入,也不一定能赚钱或对收益有极大的负面影响(成本高、左侧时间长都不好)

比较好的应对方法是:

1、一个公司你认为无法规模化盈利的,无论怎么跌,别碰

2、即使你认为能规模化盈利,但时间在一年之后盈利的,也别碰

3、一个公司不可能突然由亏损大到盈利大,假如你认为能规模化盈利,在已盈利但不多时做左侧介入,等到基本面快右侧或刚右侧时再加仓(即后续很快市场都能看到或已看到能规模化盈利)

判断公司是否能规模化盈利,核心是二点,商业模式和组织效率,二者都不好大概率做不到,二者有其一可做到但需时间,二者都具备则可能在一二年里就能完成大幅度亏损到大幅度盈利的转变

第二种是找已证明有规模化盈利能力并还能提升的公司,在其股价大跌、估值接近历史新低时候分批买入(PE\PB\PS相互印证)

这些浓眉大白马,大跌的原因可能是经营业绩的波动、也可能是外部市场因素,前提是对核心逻辑影响不大

因已证明规模化盈利能力,这类公司并没有经历第一种公司的估值切换,只是估值压缩,所以只要eps在这三年里有成长的,跌幅远小于一类公司(即使是eps下滑的公司,下行幅度也很难到90%左右):

1、甲公司20年盈利100亿,预期未来年化增速10-15%,当年市场给30-40倍估值到3000-4000亿;21-23年公司业绩符合预期甚至略超预期,23年的净利润级别是150亿,但因估值压缩只给15-20倍,则市值大致是2250亿到3000亿之间,相当于高点的75%(eps正增长50%,估值腰斩)

2、乙公司前期情况和甲公司一样,但预期的10-15%增速没达成,23年实际净利润为120亿,同时因增速比预期低,估值下滑到10-15倍,则市值大致是1200-1800亿之间,相当于高点45%左右

以上二个例子可看出,这种公司只要业绩能兑现同时买的估值不是很高,持股周期有个三年左右基本可盈利(不管市场怎么样,1年则不够)

这类公司的风险点在于:

1、半年到一年eps增长不及预期原因可能是业绩波动,三年甚至更长不及预期多半是以下二种因素造成的,

其一是行业规模不及预期(行业发展到中期增速也会不错,此时市场或公司往往会产生错觉未来三五年维持中速增长不难,实际上一旦遇到渗透率瓶颈,可能很快中速就变低速),

其二是竞争力和竞争格局发生变化导致行业增速不错但市场份额一直丢失,行业增速有10-20%,市场份额丢失会导致公司增速只有个位数甚至更低;2、买的时候估值过高

比较好的应对方法是:

1、寻找竞争壁垒足够、市场份额维持甚至增长的公司,当市场份额下滑时需极度警惕是短期业绩波动还是中长期趋势变化

2、估值比增速高就需警惕,估值是增速1.5甚至2倍以上需很警惕;注意无风险利率对估值的压制,估值超过无风险利率的倒数需警惕;在追求分红和股东回报的时期,估值大于15倍就需警惕;保证至少有3-5%的股东回报(分红+回购),越高越好(有股权激励的公司,回购至少能抵消掉股权激励)

第三类公司:被市场严重看衰,大幅度跌破净资产的公司

这类公司,要么一直不能盈利,要么存在各种各样的问题,风险度比以上两种公司都要高

如果这类公司,用格雷厄姆最悲观的净流动资产估值法,证明有利可图的话,那后续的涨幅,也会远超上面两类公司

在2022年底-2023年初的那波技术牛中,像腾讯这样的大白马,翻了1.5倍,但第三类公司,普遍都翻了2-3倍之间

不过,由于风险度高,因此,我们一定要分散资金,分散持股

财哥建议这类型公司,持有个10只左右,也没必要跟格雷厄姆那样50只以上

以上三种,都是经过财哥实战总结的,当然也踩过雷,不过就总收益来看,的确很不错!

财哥才疏学浅,有不足和补充的,大伙可以在评论区聊聊!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。