台积电仍在AI热潮中,指引强劲

虽然台积电昨天发布财报,收盘跌了四个多点,但是有外国分析师认为,台积电的指引依旧强劲,已经重回了增长模式。

作者:Stone Fox Capital

在短期内市场对AI芯片的热情消退后,台积电股价出现了下跌。该公司预计未来长期增长率将达到20%,使得在股价下跌时,这只股票成为一个价值投资的选择,预计未来增长前景强劲。

台积电的增长故事保持不变

台积电绝对重新进入了增长模式,尽管第一季度通常是季节性缓慢的,但基于美元计算的销售额增长了12.9%。台积电报告的每股收益比预期的还高了0.06美元,达到了1.38美元。

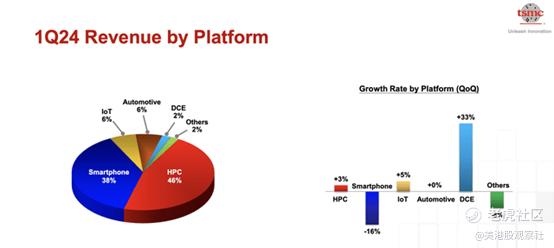

虽然面临着艰难的2023年,但台积电又回到了全面增长模式,预计未来几年的增长率将达到20%。由于38%的季度收入来自智能手机,目前的增长率受到了抑制。HPC业务目前占销售额的46%,高于上一季度的43%。

台积电甚至在物联网和汽车领域面临逆风,随着时间的推移,这种情况不太可能重演。与成熟的智能手机领域不同,这两个领域都是长期增长动力。

由于台积电下调了今年的半导体增长预期,股价在早盘交易中下跌了4%,不过由于人工智能需求,台积电维持了强劲的增长预期。关键的HPC领域是所有增长发生的地方。该公司在AI芯片市场的份额高于传统服务器CPU,其中英特尔为内部销售生产芯片。

台积电将24年第二季度营收目标上调至196亿美元至204亿美元,而市场普遍预期仅为191亿美元。该公司重申,全年收入将以20%至20%的增长率增长,这应该会推动市场增长,而不是讨论台积电市场份额较低的领域的销售疲软。

台积电在高性能芯片领域的竞争有限。英特尔继续努力在设计和代工方面赶上台积电,但这家芯片巨头的资产负债表不足以与台积电有效竞争。

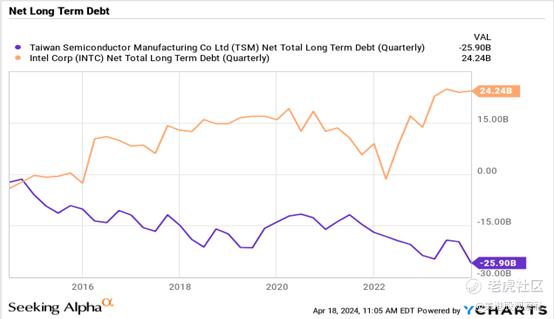

英特尔最近宣布,由于外部客户有限,代工业务每年亏损70亿美元。另一个关键因素是,台积电拥有2600万美元的巨额净现金余额,而英特尔目前的净负债为240亿美元。

台积电今年仍计划投入280亿至320亿美元的资本支出,远高于英特尔的水平。台积电还获得了美国政府66亿美元的拨款,用于在亚利桑那州建设晶圆厂,同时还有可能获得50亿美元的贷款。

该公司计划在亚利桑那州、日本和德国建立晶圆厂。亚利桑那州计划现在包括三个晶圆厂,第一个晶圆厂将于2026年达到产量,第二个晶圆厂将于2028年开始专注于最先进的2nm工艺。

最关键的是,台积电称人工智能需求是增长的主要推动力。台积电拥有与英特尔在人工智能芯片设计领域竞争的大部分客户,为台积电提供了一条主要的护城河。AMD、英伟达、苹果和高通都依赖台积电进行芯片制造,并在个人电脑、智能手机、尤其是现在的人工智能芯片的芯片设计方面与英特尔展开竞争。

台积电股票仍然便宜

由于对人工智能芯片炒作的负面看法,台积电股价已回落至132美元。台积电第二季度的销售增长约为27%,这表明增长故事仍然完好无损,但在股价从近160美元的高点下跌后,该公司的股票估值不再基于这一增长。

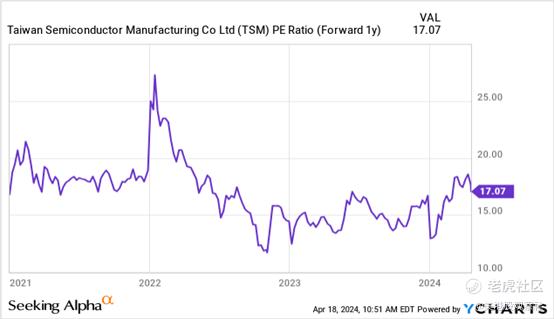

台积电目前的股价仅为2025年每股收益7.88美元目标的17倍。该芯片公司讨论了台湾电力成本上升以及今年转向3nm晶圆带来的一些利润率压力,但该公司将顺利度过这些小问题。

台积电的长期毛利率仍为53%,经营利润率超过40%。一家收入以20%的速度增长的公司,无论利润率是否受到成本上升的影响,都很容易产生巨大的利润增长。

台积电预计销售增长将超过20%,但该公司股价低于每股收益目标的20倍。由于地缘政治的影响,市场低估了该股的价值,但去年以90美元卖出的投资者已经错过了该股升至近160美元的行情,因为他们担心这种担忧目前会影响到全球所有依赖台积电生产芯片的科技股。

目前的市场疲软可能会持续下去,这为以更低的价格买入台积电提供了机会。凭借其资产负债表优势和对英特尔等主要竞争对手的护城河,这支股票是一笔非常好的交易。

总结

在这次下跌中,台积电太便宜了。该公司已经锁定了主要的AI芯片领导者,主要的风险是这些客户失去市场份额给英特尔,这似乎非常不可能。

投资者应该利用疲软的时机增持这家优质芯片代工公司的股票,或者继续持有该股,以获得长期收益,从而在人工智能浪潮中获利。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

你说中芯国际是不是也可以跟着台积电的走势?

相信资本家的眼光,我准备再跌就囤进去

确实是已经重回了增长模式