股价暴涨,业绩拉胯,AI大牛股阿斯麦要崩?

作为光刻机巨头,阿斯麦充分受益AI,毕竟英伟达的GPU需要用到EUV光刻机。

受此影响,阿斯麦股价暴涨,年内涨幅超29%,大幅跑赢指数。

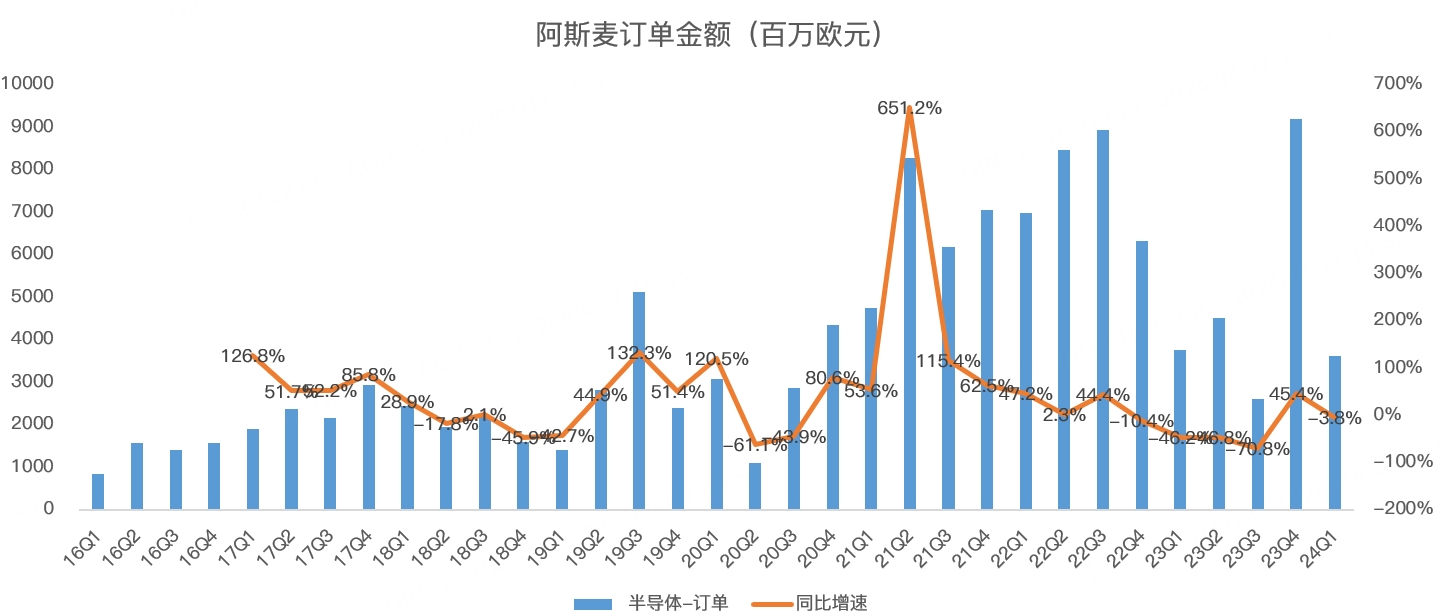

然而,刚刚发布的一季报令人倒吸一口凉气,其中,一季度新增光刻机订单金额36亿欧元,大幅不及分析师预期的46亿,其中,EUV光刻机新增订单金额仅6.56亿欧元,远低于四季度的56亿。

受此影响,阿斯麦在阿姆斯特丹的股价暴跌。

高高在上的股价和拉胯的业绩,AI大牛股阿斯麦要崩了吗?

风物长宜放眼量,阿斯麦短期业绩波动不改长期向好的趋势。

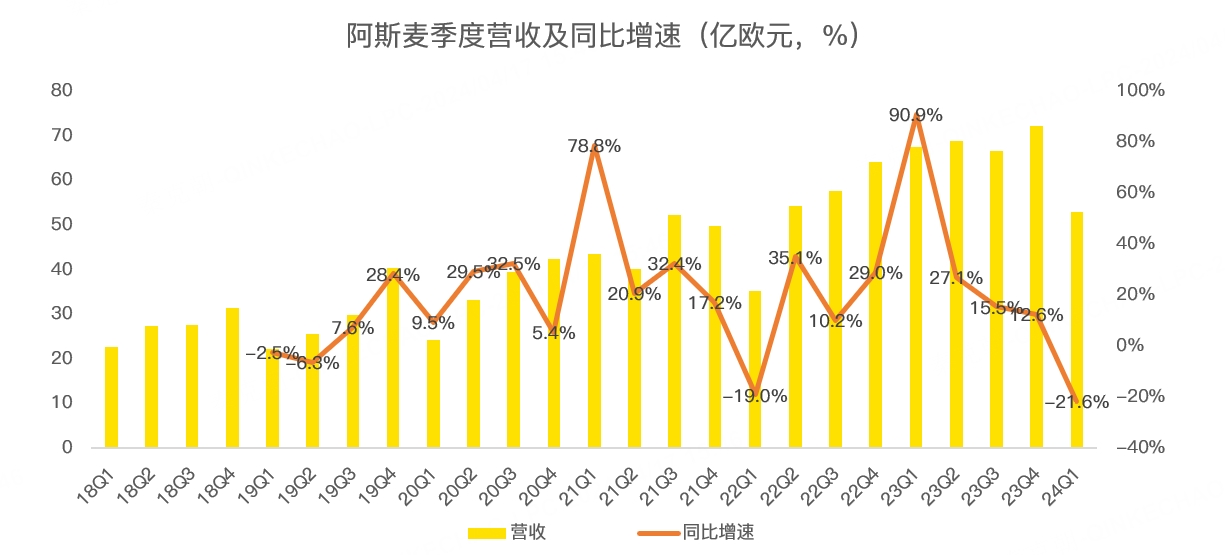

具体来看,阿斯麦一季度营收52.9亿欧元,超过了管理层给出的指引中值,但略低于分析师预期的54.7亿,同比下滑21.6%:

一季度毛利率为51%,远超管理层给出的49%指引上线,亦高于分析师预期的48.8%,带动净利润超出预期。

毛利率超预期主要是一季度EUV出货量好于预期。

营收略低于预期、净利润超预期,阿斯麦一季度的成绩单还过得去,但问题出在新增订单上。

从金额上看,一季度新增订单36亿欧元,同比下滑3.8%,大幅低于分析师预期:

虽然情况看起来很糟,但从历史上看,阿斯麦季度新增订单金额波动剧烈,时常超出分析师的预期。

展望2024年,阿斯麦维持了此前与2023年营收持平的预测,同时保持了2025年将迎来强劲增长的展望。

因此,新增订单不及预期,并不代表阿斯麦未来业绩恶化。

毕竟半导体市场已经明显回暖,如美国半导体行业协会(SIA)公布的数据显示,2月全球半导体销售额同比增长16.3%。

根据IDC的数据,今年一季度全球智能手机出货量近2.9亿部,同比增长7.8%;PC市场出货量为5980万部,同比增长1.5%,恢复到疫情前的水平。

手机和PC是两大半导体应用市场,加上AI需求,半导体将迎来超级景气周期。

因此,阿斯麦管理层维持了2025年营收300-400亿欧元、毛利率约55%的目标,在接下来的几个季度,阿斯麦只需要保持每季度40亿欧元的订单即可,这样的目标并不高。

而随着技术更先进的EUV光刻机出货,阿斯麦的盈利能力将有明显提升,对利润率的贡献更高。

因此,短期来看,阿斯麦此前股价涨幅较大,投资者预期较高,带动估值飙升,稍有不及预期的地方就引发股价剧烈波动。但展望长期,阿斯麦的基本面并无变化,半导体需求正在回暖,作为产业链后端的设备厂,阿斯麦的业绩终将回暖。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

短线无论是基本面还是走势上面看着都可以进去空一把

不知道国内什么时候能出一个阿斯麦这样的企业?

所以中长期你还是看好阿斯麦