PayPal被误解的增长故事是否意味着机遇?

有外国分析师直言,投资者必须给PayPal的新管理层足够的时间,让他们证明为使PayPal摆脱困境而进行的组织变革是合理的。

作者:JR Research

PayPal的投资者在过去两个月里又经历了一次过山车般的经历,此前,PayPal在第四季度财报电话会议上公布了相对疲弱的业绩指引,导致收益后的大幅抛售。

尽管如此,投资者必须给PayPal的新管理层足够的时间,让他们证明为使PayPal摆脱困境而进行的组织变革是合理的。CEO Alex Chriss强调,他“对领导团队的大多数人进行了彻底改革”。随着竞争格局的加剧,高层管理人员的这种重大变化可能会带来执行风险。此外,由于PayPal仍比历史高点低近80%,很明显,市场对PayPal的执行能力失去了信心。

PayPal管理层承认,前一团队(在Dan Schulman领导下)的方向和执行力没有达到Chriss的预期。他强调,PayPal“对消费者和商家都缺乏清晰的价值定位”。此外,“缺乏重点”阻碍了其产品开发节奏和上市效率。

然而,Chriss明确表示,PayPal“在短短四个月内做出了重大改变,这可能会提高其更有效的执行能力。”尽管管理层很乐观,但PayPal并不指望“在短期内实现切实的成果”。因此,PayPal不温不热的前瞻指引表明,它对不会承诺过高、兑现不足持谨慎乐观态度。

PayPal预计,2024年调整后的每股收益将与2023年实现的5.1美元指标“一致”。这也让华尔街感到意外,因为市场重新评估了PayPal为其股票争取溢价估值的能力。尽管如此,PayPal管理层还是强调了他们对PayPal估值严重低估的信心,并计划在2024年回购至少50亿美元的股票。

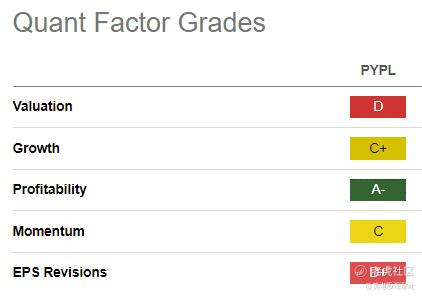

因此,PayPal有信心为股东带来可观的回报,这应该会支撑PayPal强劲的商业模式(“A-”盈利评级)。

通过其庞大的消费者和商家生态系统,PayPal通过其平台促成了1.5万亿美元的商业交易。因此,即使竞争加剧,PayPal的领导地位赋予了它巨大的优势。

然而,它也质疑PayPal是否仍然值得获得增长溢价,并给出了“C+”的增长评级。与金融领域的同行相比,PayPal的估值有明显的溢价。然而,根据2024年的指引,PayPal的收入增长指标与去年同期持平,很明显,PayPal面临的挑战不会在短期内得到解决。换句话说,PayPal必须向市场证明,它能够持续恢复盈利增长,然后才能出现实质性的重新评级。

好消息是,PayPal的价格行为表明,2023年最糟糕的情况可能已经结束。尽管在2024年2月的财报后出现了抛售,但PayPal在4月份继续恢复,重新测试了68美元的水平。

市场似乎已经给予PayPal管理层对其战略改革的好处,暂时不作质疑。然而,进一步的恢复可能需要PayPal执行良好,为更多投资者回归提供信心。

PayPal前景如何?

PayPal相信自己拥有足够的规模和市场领导能力,能够更好地执行并重获投资者的信心。然而,在接下来的四个季度里,市场很可能会对PayPal的执行情况进行评估。

它的策略不会有重大变化,这表明它将延续Schulman时代的策略。因此,重点可能会放在其执行能力和证明其增长溢价的合理性上。

虽然公司面临重大阻力,但它从一个拥有经过验证的商业模式的强势位置进行竞争。加上过去四个月购买情绪的改善,相信低买盘已经在积累。目前的水平下,风险回报率仍然对买家有利。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 麻雀虽小但好吃·04-16PayPal的增长故事被误解,因此是否意味着有机会呢?点赞举报

- 本科特烦恼·04-16⭐️ 思路清晰,内容详尽,分析透彻。感谢你的分享!点赞举报

- 东营天地人和·04-16👍点赞举报