为“AI”痴狂,半导体还能买吗?

昨日,芯片股再次集体大涨,英伟达、阿斯麦、台积电等龙头股纷纷创出历史新高!

大涨过后,英伟达股价逼近1000美元整数关口,下一目标或超越苹果,晋升全球第二大市值公司!

为“AI”痴狂,半导体还能买吗?

恰好,昨日有两支AI龙头股发布了财报,分别是博通和美满电子,内含不少亮点,或可窥一斑而见全豹。

首先,博通的优势在于允许AI组件协同工作的以太网交换机芯片,如刚刚发布的PCI Express Gen5/Gen6重定时器(Retimer)芯片,该芯片可用于改善数据中心的AI处理器之间的高速互连。

华尔街分析师将博通列为仅次于英伟达的第二大AI芯片股赢家。

从财报上看,博通上一季AI收入同比翻了两番,达到 23 亿美元,远远抵消了企业和电信公司当前的周期性放缓,带动整体营收同比增长11%(剔除收购Vmware影响)。

公司CEO称,2024财年AI贡献的收入将占半导体解决法案的35%,高于之前预测的25%。

结合此前AMD上调了AI GPU MI300的出货量,一个美好的画面呈现在投资者面前,即AI需求火爆程度持续超预期!

AI需求火爆是投资者的共识,但在股价暴涨之后,不少人担忧出现了泡沫。

从博通的情况来看,估值尚未达到泡沫的级别。

如管理层预计2024财年的营收将达到500亿美元,同比增长40%,其中,盈利能力超高的软件业务将达到200亿美元(主要是收购Vmware带来)。

由于刚刚收购Vmware,将带来资产重组费用,博通的盈利能力或受到影响,根据分析师的预测,博通2025财年的营收在558亿美元左右,毛利率预计为77%,调整后净利率或将达到48.8%。

保守计算,博通2025财年的利润或达到268亿美元,按照当下6520亿的市值计算,市盈率为24倍。

对比历史估值,24倍的远期估值并不算贵,离泡沫相距甚远:

再来看美满电子,公司是一家提供全套宽带通信和存储解决方案的全球领先半导体厂商,加速计算需要巨大的带宽,美满电子是英伟达的供应商,数据中心业务占总收入的比重高达53.6%。

在截止1月31日的季度中,美满电子的数据中心业务营收7.65亿美元,同比大增53.8%,是唯一保持正增长的部门:

管理层预计下一季数据中心营收将环比增长,同时,预计其他业务将在下半年复苏。

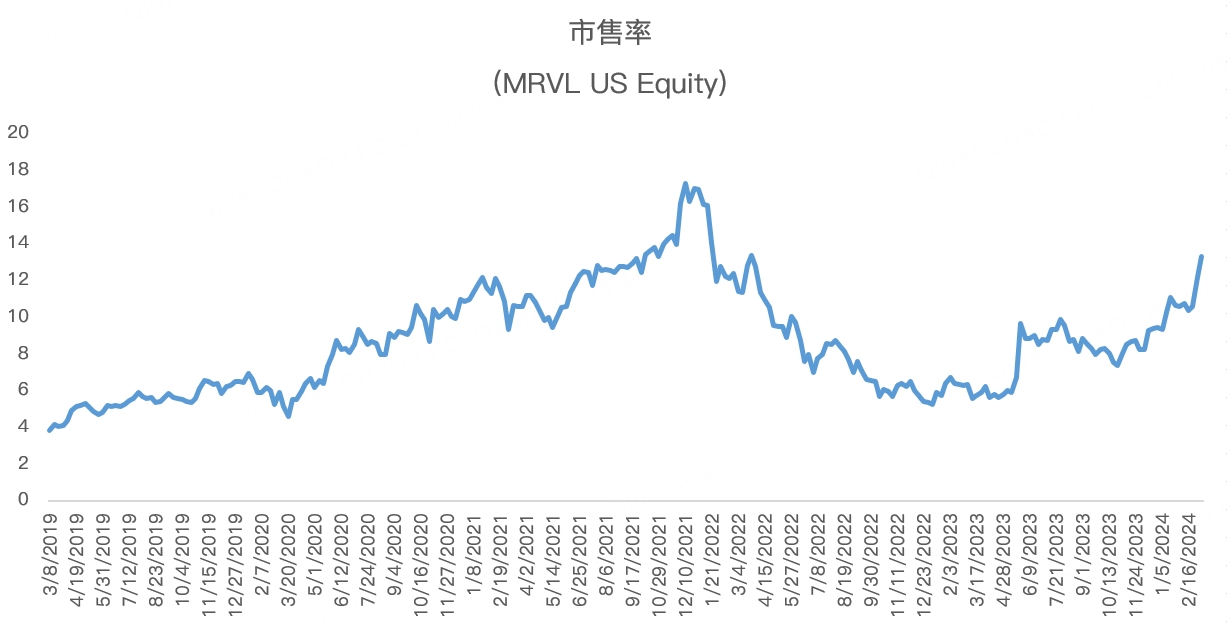

从市销率上看,美满电子的估值尚未超过2021年高点,当时正值半导体行业处于景气周期,考虑到AI及半导体将再次迎来景气周期,美满电子的估值仍有扩张的空间,起码,现在谈不上泡沫:

从博通和美满电子来看,AI正带动芯片股业绩大幅增长,目前的估值虽然大幅上升,但仍称不上泡沫,芯片股牛市仍将继续!

$博通(AVGO)$ $迈威尔科技(MRVL)$ $英伟达(NVDA)$ $台积电(TSM)$ $阿斯麦(ASML)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。