明天芯片巨头ARM 上市,该不该买?

日本软银集团旗下英国芯片设计公司 $Arm Holdings(ARM)$ 已向美国纳斯达克提交了首次公开募股(IPO)申请文件,Arm将于明日(9月14日)在纳斯达克正式挂牌上市,代码为“ARM”。

今天将其首次公开募股(IPO)定价为每股51美元,位于其目标价格区间的高端,此前新IPO申请文件显示,ARM将每股ADS(美国存托股)定价为47美元到51美元之间。按每股51美元计算,其完全稀释后的市值(包括已发行的限制性股票)将超过540亿美元。根据上一财年5.24亿美元的利润计算,其市盈率约为104倍。

超540亿美元的估值,将使其成为今年全球最大规模的IPO,更有望成为继BABA、META之后的美股史上第三大IPO。

Arm的上市给今年如一潭死水的IPO市场激起浪花,同时火热的AI浪潮也在不断推高ARM的身价。然而,Arm虽手握架构霸权,但却赚不了大钱,同时“AI成色”不足,能否撑得起昂贵的估值?

Arm到底是家怎样的公司

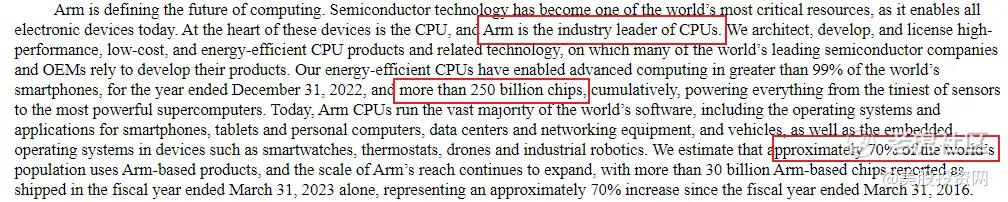

ARM是CPU行业的翘楚,几乎卡着全球科技巨头的“脖子”!Arm架构是世界范围内应用最广的CPU架构,迄今已哺育出上千亿颗芯片,覆盖了全球99%以上的智能手机市场。

Arm的许多最重要的客户,包括 $苹果(AAPL)$ 、 $谷歌(GOOG)$ 、 $英伟达(NVDA)$ 、三星、 $美国超微公司(AMD)$ 、英特尔和台积电,都表示将购买此次发行的股票。全球99%的移动处理器都采用了Arm的技术。

其产品涵盖了众多领域,从智能手机、平板电脑到导航系统,甚至网络设备,几乎所有这些设备都采用了ARM架构的CPU。全球大约有70%的人口在使用基于ARM的产品。在市占率和出货量方面,截至2022年12月31日,ARM的CPU在全球智能手机市场的占有率超过了99%,累计出货量达到了惊人的2500亿。而截至2023年3月31日财年,基于ARM架构的芯片出货量更是超过了300亿。

手握架构霸权 却赚不了大钱?

1.营收、净利规模偏小

由于智能手机市场不景气,Arm业绩表现不佳。截至2023年3月31日的财政年度,营业收入为26.79亿美元,低于去年同期的27.03亿美元,2021财年收入为20.27亿美元。

具体来看,Arm营收来源主要分为许可费和版税,其中40%为许可费,版税收入约占营收的60%(ARM最赚钱的业务是版税)。

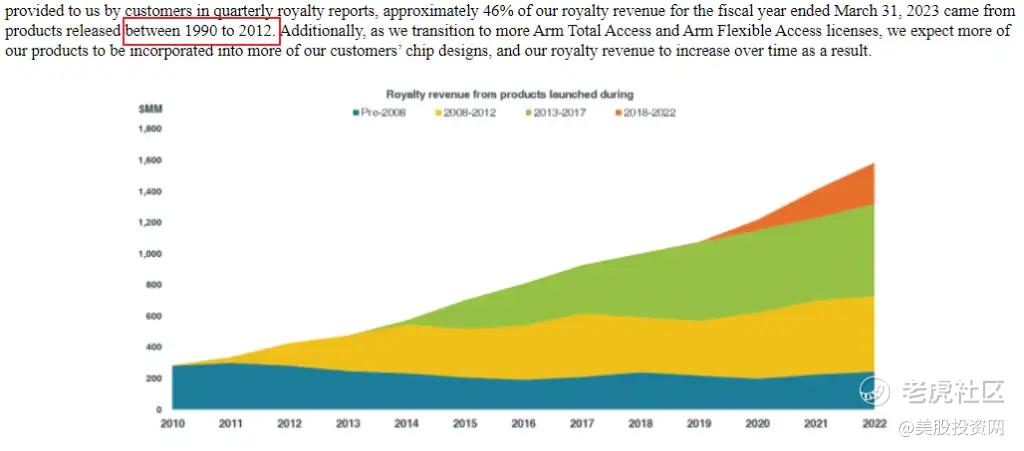

但是在2023财年Arm的版税收入只有16.8亿美元 ,仅占芯片价值的1.7%。不过版税的优点在于一次开发,一生收税,旧芯片能带来持续收入流。2023财年中,Arm约46%的版税收入来自1990年至2012年间发布的产品。

费用方面,作为一家芯片设计企业,Arm研发成本并不低,平均占到收入的40%左右。这就导致了Arm赚不了大钱,2021-2023财年Arm净利润分别是3.88亿美元、5.49亿美元、5.24亿美元。过去3年累计赚了14亿美元,与客户们的利润一比相形见绌,高通去年净利润130亿美元,英伟达去年赚了40多亿美元。

2.产业链话语权不足

从根本上看,Arm无法获得丰厚的利润,主要原因是其在产业链中的话语权不足。有分析指出,在整个产业链中,最能获利的反而是那些控制软件生态的芯片公司,它们直接决定了一款芯片在市场上的竞争力。

根据华尔街分析师Robert Castellano的报告,英伟达的GPU芯片H100,虽然被炒到了4万美元的天价,但实际上台积电从中只赚取了1000美元,提供内存芯片的SK海力士也只赚了2000美元,而剩下的超过90%的收入几乎全部归英伟达所有。

另一方面,Arm一直保持着中立的位置,其架构标准对各大企业开放授权,这种策略导致其在产业链中的地位并不稳固。相比之下,其竞争对手英特尔不仅设计IP,还拥有自己的芯片工厂,并通过与Windows形成Wintel联盟来垄断生态,从而在产业链中掌握了更多的话语权。

3.Arm在其AI领域存在明显劣势

Arm在招股书中表示,尽管在人工智能(AI)和机器学习(ML)领域扮演着重要角色,并与多家领先企业合作处理AI工作,但Arm仍专注于CPU的架构基础,而不是创建大模型所需的GPU和AI专用芯片的架构。

Arm在AI领域的劣势是运算能力不够强大,相比于AI服务器领域的主导架构如x86和英伟达的GPU架构,Arm架构在服务器领域的份额很小。AI需要高性能的运算速度,而Arm的RISC路线在性能上可能存在缺陷,因此Arm可能难以在AI热潮中获得红利。

此外Arm面临增长和竞争压力,为了赢得投资者心,需要创造更高的营收,但增长面临客户自研架构和RISC-V架构等竞争威胁。Arm希望通过设计自有芯片产品来增长营收,但可能踩到客户红线并破坏长久建立的生态。另外,Arm面临开源免费的RISC-V架构的竞争,许多客户也支持RISC-V架构。Arm需要不断投入研发新的架构来保住地位,但进一步的创新越来越难实现且成本越来越高。

ARM估值引发业内担忧

著名股票研究公司New Constructs警告称,此次IPO对Arm的估值预计在545亿美元,这与该公司的估值已与其基本面脱节。

另有分析认为,ARM在其主要的智能手机业务中已经占据了主导地位,几乎没有更多的增长空间。虽然软银加大了在研发方面的投资,但这方面的支出可能需要数年才能获得回报。在超545亿美元的估值下,ARM的投资者可能没有这样的耐心。

对此,软银向持怀疑态度的分析师和投资者们传达了一个明确的信息——在将专利费提高约40%后,ARM的收入将在未来几年飞速增长!ARM还向投资者表示,占其收入大部分的特许权使用费自上世纪90年代初开始收取以来一直在累积。最新财年的特许权使用费收入为16.8亿美元,高于上一年的15.6亿美元。

但不少分析师将ARM与英伟达进行对比后表示,ARM540亿美元的估值可能高了,但ARM不是英伟达,从某些角度来看ARM几乎和英伟达一样贵,但其业务增长的速度和幅度、营收和市盈率都很难支撑起540亿美元的估值。

New Constructs首席执行官大卫在一份报告中表示,这一估值将更多地基于ARM所有者软银集团在私人市场上的“自我交易”,以“操纵估值更高”,而不是基于的基本面。在IPO市场沉寂了近两年之后,软银不失时机地筹备ARM上市,其估值与该公司的基本面完全脱节。”他表示,ARM的估值约为540亿美元,这意味着在未来10年里,ARM的营收需要以每年20%以上的复合增长率增长。他说,这种情况极不可能发生。

ARM仍值得入手吗?

过去两年,科技类公司很少进行IPO,因为利率上升使得投资者不太愿意押注高风险的高增长公司。

ARM此次IPO定价贴近发行价区间的上限,以及540亿美元的估值,其底气一定程度上可能来自于ARM的所有者软银,后者的掌舵人孙正义将ARM定位为AI游戏的芯片设计和供应商,称ARM将成为向AI计算转型的“核心”。

OpenAI推出的ChatGPT让AI爆火,在这个领域,英伟达毫无疑问处于霸主地位,该公司提供的图形处理单元(GPU)芯片主要用于数据中心,以训练和运行这些AI模型。由于用户对生成式AI的兴趣高涨,导致今年以来英伟达收入激增,股价也随之暴涨超200%。

但是ARM是一家设计芯片蓝图或架构的公司,提供编程语言指令等支持,帮助其他公司开发手机CPU,当然也涉及嵌入式和服务器CPU。如今,全球99%的智能手机都在采用ARM的CPU,包括苹果等主要厂商的手机。虽然数据中心也需要采用CPU,但它们通常与GPU一起使用来训练数据,显然后者在AI时代的地位更加重要。

我们要清楚的是ARM的大部分收入来自版税和架构授权,其中50%以上的收入来自智能手机和消费电子产品。到目前为止,该公司的业务发展并没有受到AI技术带来的巨大推动,因为AI处理性能目前的重心并不在手机端。

总之,ARM在AI领域的未来业务收入,不太可能像英伟达一样,来自训练大数据模型所需的大量芯片。与其相反,ARM更有可能成为边缘AI领域的主要参与者,也就是在智能手机等设备上执行的AI过程,而不是在ChatGPT等云端执行AI。

有分析认为,诸多投资者在最初提出600亿至700亿美元的估值,而如今又将其降至500亿美元左右,刻意营造出了ARM性价比很高的氛围,推升了需求。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- jius·2023-09-15蹲了一晚等他开盘 ,56.24买进 不管怎么说 先拿着看看 反正几大龙头都有意购入应该不会差点赞举报

- 火火兔爸·2023-09-15如何不值得为啥各大公司抢着入股,呵呵点赞举报

- Sera_1·2023-09-15送我ARM免费交易券,懂的都懂点赞举报

- 清茶闲语·2023-09-14究竟值不值得入手?[难过]点赞举报

- scauzhangzhi·2023-09-14看是否跌破发行价点赞举报

- 小喔喔I·2023-09-14🈳️点赞举报