ARM上市,估值堪比英伟达?

公司概况

ARM是一家半导体设计与软件公司,全球总部位于英国剑桥。ARM的32位RISC微处理器已经占据市场85%的份额,目前大部分芯片厂商都采用了ARM的架构。ARM设计、开发并许可高性能、低成本和高能效的CPU产品及相关技术,许多世界领先的半导体公司和OEM都依赖这些产品和相关技术来开发他们的产品。

ARM的CPU已经广泛应用于各种电子设备中,从最小的传感器到最强大的超级计算机,从智能手机、平板电脑和个人电脑到数据中心和网络设备,从车辆到智能手表、恒温器、无人机和工业机器人等。ARM估计,全球约70%的人口使用基于ARM的产品,并且ARM的覆盖范围还在不断扩大,仅在最新财年(截至2023年3月31日)出货的基于ARM的芯片就超过300亿颗,较2016财年增长约 70%。

2023年8月21日,ARM向美国证券交易委员会提交了招股书,申请将其美国存托股票 (ADS) 在纳斯达克全球精选市场上市,股票代码为 ARM。据了解,ARM的估值目标为600亿至800 亿美元,寻求筹集80亿至100亿美元现金。

业务模式

ARM的业务模式是基于许可和授权的。ARM不生产或销售任何实际的芯片或设备,而是将其CPU架构、核心和软件工具授权给合作伙伴,让他们根据自己的需求进行定制化设计和制造。这样,ARM可以专注于创新和研发,同时避免了生产、库存和销售等方面的风险和成本。

ARM收取两种类型的费用:一是 upfront license fee ,即在签订许可协议时收取的一次性费用;二是 royalty fee ,即根据合作伙伴出货量收取的每颗芯片或每台设备的费用。Upfront license fee 主要反映了ARM技术的价值和市场需求,而 royalty fee 主要反映了合作伙伴产品的销售情况和市场份额。

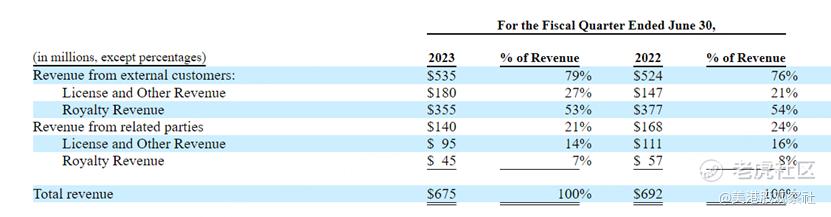

根据招股书显示,公司收入区分第三方和相关方的收入,其中来自第三方的收入占比接近80%,而按照License fee和Royalty fee区分,License fee占比约40%,Royalty fee占比达到60%。

财务表现

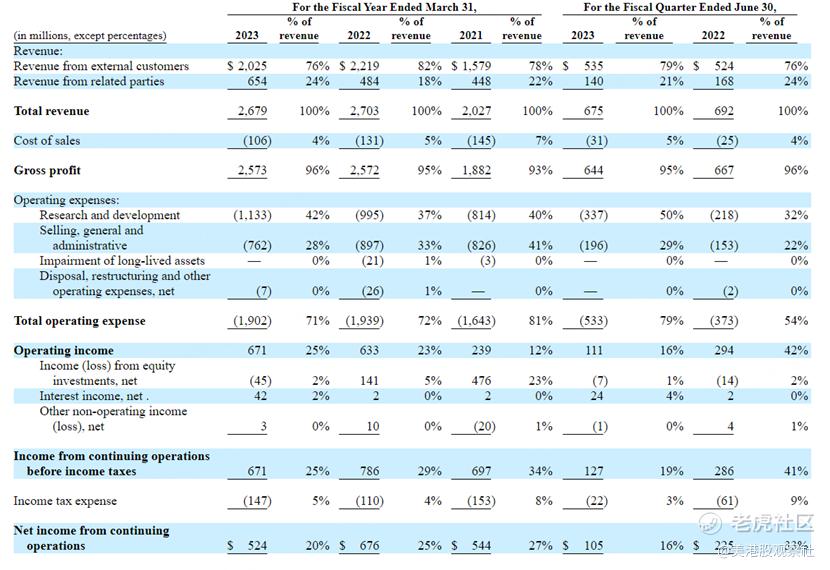

根据招股书显示,在过去的2021财年、2022财年、2023财年 (财政年度结束日期为3月31日) 和2024财年前三个月 (截至2023年6月30 日) , ARM 的收入分别为20.27亿 、27.03亿、26.79亿和6.75亿美元,相应的净利润分别为 3.88亿 、5.49亿、5.24亿和1.05亿美元 。ARM的毛利率保持在95%以上,运营利润率保持在20%以上,净利润率保持在15%以上,显示了其强大的盈利能力和现金流能力。

ARM的主要成本和费用包括研发费用、销售和市场费用、管理费用和其他费用。其中,研发费用是最大的支出项目,占总收入的40%以上。这反映了ARM对技术创新的重视和投入。销售和市场费用以及管理费用合计占比20%-40%,呈现逐年下降的趋势,2023财年占比为28%。

公司的经营利润率从2021财年的12%提升到2023财年的25%,表现了经营效率的提升。不过,由于股票投资收益的影响,公司2021年产生了4.76亿美元的额外收益,对净利润产生了较大的影响。

竞争优势

ARM在全球半导体市场拥有多项竞争优势,主要包括:

高度可扩展的架构。ARM的架构可以适应不同的性能、功耗和成本需求,从而满足各种应用场景的需求。ARM还不断推出新的架构版本,以支持新的功能和技术,如人工智能、机器学习、安全性等。

广泛的生态系统。ARM与全球超过1000家合作伙伴建立了紧密的合作关系,包括半导体厂商、OEM、软件开发商、云服务商等。这些合作伙伴可以利用ARM提供的技术平台和工具,快速开发出高质量的产品,并实现跨平台的兼容性和互操作性。

持续的创新能力。ARM每年投入约20%的收入用于研发,拥有超过6000项专利,并不断推出新的产品和解决方案,以满足市场的变化和需求。ARM还通过收购、投资或合作等方式,扩展其技术范围和领域,增强其竞争力。

灵活的业务模式。ARM的业务模式使其可以专注于自己擅长的领域,即设计和许可CPU技术,而不需要承担生产和销售等方面的风险和成本。这样,ARM可以实现高效率、高利润率和高现金流,并与合作伙伴共享市场增长。

主要股东

根据招股书显示,ARM在上市前的股东架构中,持股超过5%的股东只有一家 - 软银集团。软银集团是一家日本的电信和互联网巨头,旗下拥有软银移动、雅虎日本、阿里巴巴等知名企业。2016年9月,软银集团以320亿美元收购了ARM,并将其纳入自己的愿景基金旗下。软银集团拥有ARM约85%的股份,其余15%由愿景基金的其他投资者持有。

估值

ARM的估值目标为600亿至800 亿美元,对应TTM的PE达到148.5倍到198.0倍,对应PB达到14.2倍到19.0倍,要远远高于美国半导体行业的中值,估值高度堪比英伟达,这可能体现了ARM某种程度上的高估。

而最新的财季,ARM收入和净利润都呈现下降趋势,恐怕难以支撑如此昂贵的估值。在竞争方面,公司面临着来自英特尔、AMD、英伟达等竞争对手的压力和挑战,软银集团仍然是其最大股东,对公司有较大的控制权和影响力,也会产生潜在的利益冲突。

$ARM Holdings Ltd(ARM)$ $英伟达(NVDA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。