近三年最大IPO,Arm值得参与!

$ARM Holdings Ltd(ARM)$ 的再次上市将成为近几年来最大的IPO。根据它最新递交的文件,IPO价格将在每股47美元至51美元之间,发行9550万股。这也使Arm的IPO估值在500亿美元至540亿美元之间,低于上个月软银购买剩余25%股份的640亿美元的估值。

此次IPO还确认了包括 $苹果(AAPL)$ $谷歌(GOOG)$ $美国超微公司(AMD)$ $英伟达(NVDA)$ $英特尔(INTC)$ 联发科、 $三星电子(SSNLF)$ $新思科技(SNPS)$ $台积电(TSM)$ 在内的主要科技公司作为投资者,可谓众星云集。

关于Arm

Arm Holdings是一家总部位于英国的半导体公司,采用无晶圆厂商(fabless)业务模式,也就是说它自行不制造芯片,而是靠出售知识产权获得收入。

截至2022年12月31日,Arm的高能效CPU已经在全球超过99%的智能手机中实现了高级计算,累计超过2500亿颗芯片,为从最小的传感器到最强大的超级计算机的一切提供动力。

Arm以架构闻名,广泛用于不同的芯片中,近年来,公司也不断扩展其业务范围,包括物联网(IoT)、自动驾驶、人工智能(AI)等新兴领域。其架构的灵活性和可定制性使其能够在不同应用场景下提供卓越性能和能效。这使得Arm成为了技术公司和设备制造商的首选合作伙伴。

公司业绩

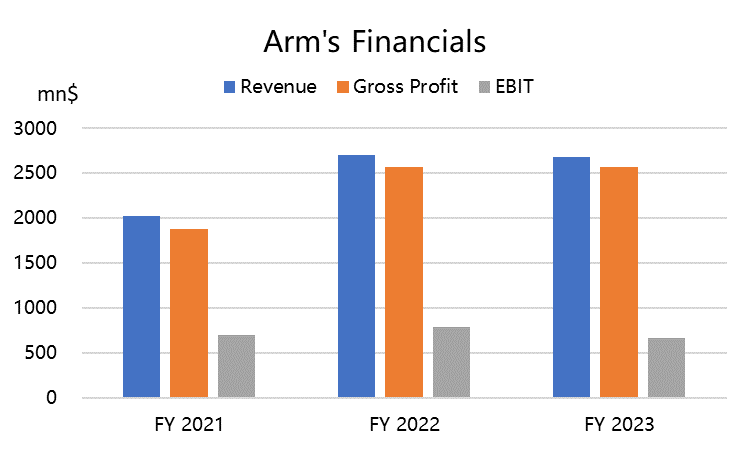

公司财年截止于3月31日。自2021至2023财年,Arm的收入分别为20.27亿美元、27.03亿美元、26.79亿美元,同期毛利率分别为93%、95%、96%;净利润分别为3.88亿美元、5.49亿美元、5.24亿美元。

其中,2023财年收入下滑,主要还是受全球智能手机出货量下滑的影响。在2023年6月30日结束的24财年Q1,Arm季度收入再次同比下降2.5%至6.75亿美元,净利润从上一财年的2.25亿美元降至1.05亿美元。

从地理上来看,2021-2023财年,来自中国大陆的收入分别占Arm总收入的约21%、18%、25%,Arm在中国区的子公司Arm中国(安谋科技)公司是由软银直接控股,Arm并没有投票权。

从客户分布来看,2023财年,其前五大客户占其总收入的57%,前三大客户占其总收入的44%,收入集中度较高。其中最大客户占总收入的24%,第二大客户、第三大客户分别占总收入的11%、9%。

从收入来源来看,许可(licensing)和版税(royalty)两种商业模式的方式不尽相同。其中版税收入占主要,在2021-2023财年总收入的50%、40%和55%,逐年升高。

在今年3月(2023财年末),Arm通知了几家最大的客户,称将彻底转变商业模式,计划不再根据芯片的价值向芯片制造商收取使用其设计的专利费,而是根据终端的价值向制造商收费,专利使用费将根据移动设备的平均售价(ASP)而不是芯片的平均售价来设定。

由于智能终端的价值比芯片高得多,因此Arm每售出一款设计就能多赚一些的钱。因此,以后版税的收入占比会更高。

上市历程

1998年4月,Arm首次上市,在 $伦敦证券交易所(LSE.UK)$ 公开交易,早期支持者就中包括苹果的乔布斯。

2016年 $软银集团(SFTBY)$ 以320亿美元收购,并将它私有化。但自此之后,半导体公司在二级市场上经历了一波上行周期。尤其是在AI周期到来之后,以英伟达为首的公司市值再次翻倍,也给整个半导体行业带来巨大信心。

2021年,软银试图将Arm出售给英伟达,估值约为400亿美元,后因监管等原因未果。

2022年11月开始,孙正义便宣布专注于推动Arm的IPO事业,希望Arm的上市是半导体行业历史上“规模最大”的一次。此次Arm的IPO也吸引了至少28家头部投行,阵容不可谓不豪华。

估值与股价

以此次IPO的估值500-540亿美元来算,软银从2016年以320亿美元收购至今,这笔投资的收益仅为9%,显然是落后于半导体行业的平均水平 $费城半导体指数(SOX)$ 。

但是从估值来看,以520亿美元的中位数水平,Arm的静态市盈率也要将近100倍,也是整个行业内较高的。当然,作为行业龙头,与英伟达这样的公司享受近似的估值待遇也不是完全不能理解。

不过从成长性前景来看,Arm可能与英伟达仍有差距,由于Arm的业绩于智能设备出货量相关性更高,因此它的周期可能与苹果、三星等公司的出货量关系更高,也取决于智能设备的周期。

考虑到Arm也开始转变商业模式以终端来计费,不排除未来会有一次收入和利润的提升,从而更好地支持其现在的估值。

但IPO并不仅仅看估值,而更取决于投资者构成、买方强度以及市场流动性等因素。

不喜欢过高估值的投资者自然是不会参与这样的标的,有业务关系的长期投资者自然也不太会关注短期内股价变化,参与IPO前期博弈的投资者自然不会放过这个机会。

在我看来,此前上市的第三大芯片公司 $GLOBALFOUNDRIES Inc.(GFS)$ ,也是一桩半导体行业的巨型IPO,其上市前期的交投情况可能会成为非常好的参考。

而目前的市场环境,尤其是对半导体和科技板块的情绪,可能要比GFS当时上市时更乐观一些。这也是IPO市场沉寂两年后再遇半导体行业的大企业,是Arm可以高估值发行,且能笼络足够多大型投资者的重要因素之一。

大概率的剧本是:既不容易大跌(因为很容易吸引长期投资者建仓),也不容易大涨(流动性限制会成为重要抛盘),但有可能在上市后的一段时间内继续保持活跃,从而出现阶段性的波段行情。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

好的,别的股票可以不参与,但是这个股票确实值得参与

IPO价格将在每股47美元至51美元之间,还是不便宜

人气可以,资金面也可以,应该可以赚个小钱

我是不会参与打新,但是可以看开盘后的情况

Arm Holdings竟然是英国的公司?

可以不相信资本家的人品,但是可以相信资本家的眼光

高估值这件事对于优秀公司是可以享受的

软银这几年最大的宝就是压在这个公司上面

金主爸爸们看着真有实力