上半年市场复盘:美国“三高”千百度,牛市却在灯火阑珊处?

回顾今年上半年,美联储加息步伐依旧坚定,美国基准利率已突破5%关卡。与此同时,全球通胀虽然有所回落,但依然距离2%的目标有着不小的距离,利率Higher For Longer逐渐被验证。ChatGPT的横空出世,引发了人工智能带来生产效率大幅提升的狂想,是今年上半年最大的意外。在此多重影响下,美国或全面进入“高利率、高通胀、高增长”的三高时代,展望下半年,市场又将如何演绎?

一、上半年资产表现回顾

1. 主要大类资产收益

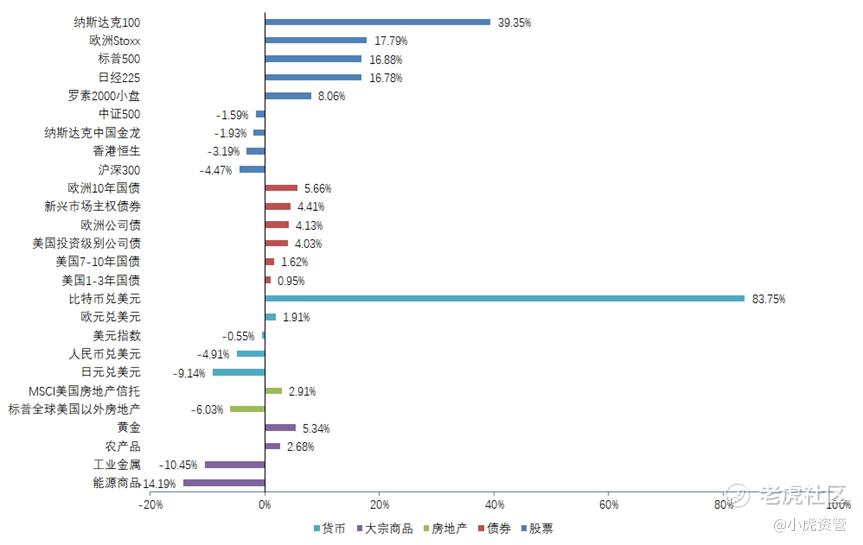

我们先看大类资产表现,如下图,以美国为首的发达国家的经济韧性强于预期,并没有像去年底众多分析师说的那样步入衰退,促使其股票一路高歌猛进,其中 $纳斯达克100指数(NDX)$ 更是半年内就创下了近40%的涨幅。相比之下,大中华地区的股市则略显疲态。受加息预期见顶的影响,债券方面同样上半年表现不错,主要债券资产大都收正。货币方面,比特币一骑绝尘,美元指数去年的猛烈上涨终结。同时,大宗商品方面能源和工业金属跌势明显,黄金则发挥了不错的避险属性。

2. AI技术革命主导美股盛世

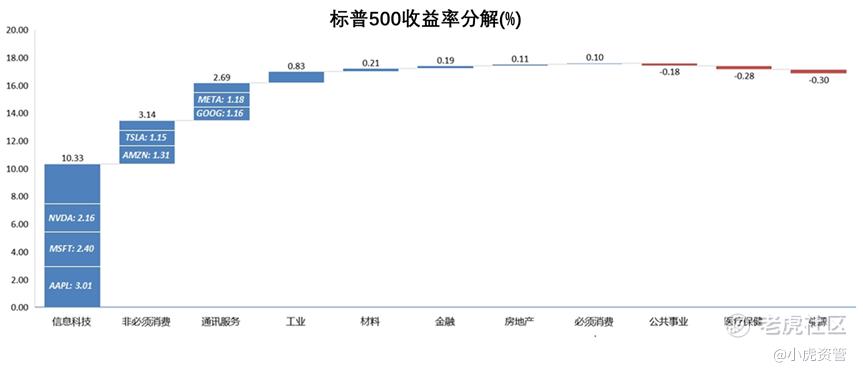

上半年最大的意外惊喜当属人工智能了。ChatGPT点燃了市场对通用AI的热情,一场堪比当年互联网级别的信息革命,可能已经到来。半导体行业首先受益,为标普500指数贡献了3.53%的涨幅,其中AI芯片龙头 $英伟达(NVDA)$ ,涨幅近3倍,成功闯入了万亿市值俱乐部。

如下图,信息科技、非必须消费品和通讯服务三个板块,累计贡献了16%的涨幅,占标普500总涨幅的95%以上。不仅如此,三个板块中仅苹果、微软、英伟达、亚马逊、特斯拉、META和谷歌7大科技巨头,便贡献了高达12%的标普500涨幅。

3. 主要策略收益

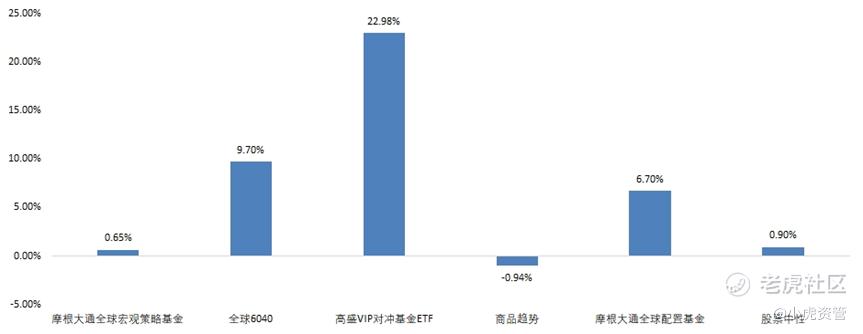

主要策略方面,基本面选股纯多头策略高盛VIP对冲基金ETF表现亮眼,全球6040和全球配置基金也受益于股市上行,表现不错,但去年大放异彩的全球宏观策略基金则光环褪去,显示宏观因素对市场的强影响大幅减弱。商品趋势与股票中性类策略,则同样表现平平。

二、上半年复盘

在去年最后一个月,我们对2023年全球投资主线以及主要资产进行了一番全年展望(老虎独家|2023年投资主线的演变,老虎独家|2023年全球大类资产展望之股票展望,老虎独家|2023年全球大类资产展望之债券、黄金与大宗商品)。如今半年过去,我们的一些预判成为了现实,也有一些预判完全落空。ChatGPT的出现以及美国中小银行的暴雷风暴,很大程度上改变了市场的主线,而我们也在持续的市场复盘中,动态调整着我们的观点和配置建议。

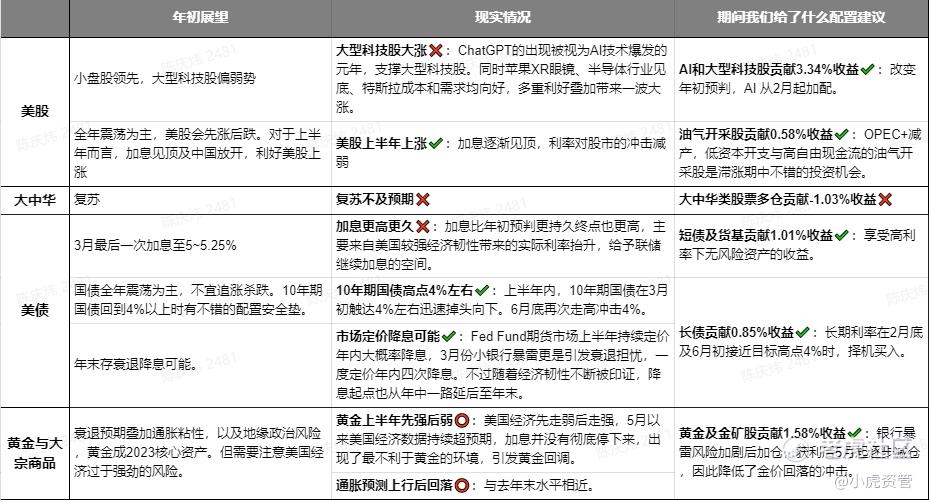

1. 年初展望及上半年演变

配置建议部分,大家可以回顾今年上半年的六篇市场复盘文章:

2. 配置建议的组合表现

我们根据上半年每期市场复盘系列的配置建议,模拟构建了一个不包含个股标的的ETF投资组合,旨在展示我们基于宏观面、资金面、基本面和技术面等多个维度,作出的战术资产配置策略的基础收益。

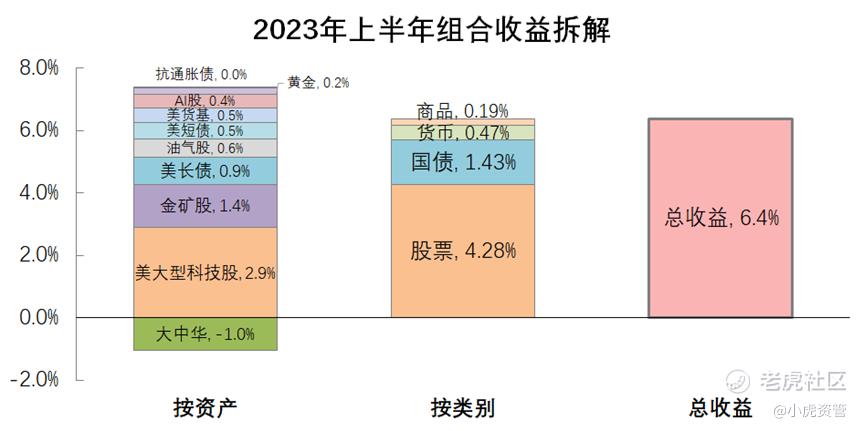

如下图,该组合上半年总收益率为6.4%,其中AI概念股及大型科技股贡献最大,黄金及金矿股、 $油气开采指数ETF-SPDR S&P(XOP)$ 、长期国债也贡献了不少收益。大中华股则成为唯一的拖累项。

按我们的配置建议一路走来,上半年收益6.37%,相当于年化收益13.43%。投资组合2.78%的最大回撤发生在四月下旬至五月上旬,主要来自持仓中的大中华股持续下行以及油气开采股的一波高位回调,带来的负面冲击。总体来看,我们的ETF配置组合本着低相关分散配置的原则,表现稳中有升。

三、下半年展望:盈利是核心变量

我们曾在今年一月底的复盘文章指出,中国复苏和美联储转向两大预期能否成为强现实,是全年资产配置的关键。

然而,我们当时忽略了美国经济保持韧性的可能性。ChatGPT和苹果Vision Pro的惊艳登场,瞬间打开了市场对美股大型科技股与半导体行业的盈利畅想,也促使我们在应变中重塑我们的思考框架。因此,我们将把下半年的展望,聚焦在美股上。

1. 盈利预期决定美股哪里会牛

尽管在去年底的展望中,我们低估了美联储加息的持久度,大概率也低估了加息的高度,但不管美联储还会加息一次还是两次,本轮加息周期大抵已接近尾声。这就意味着,利率对美股的影响将变得不那么重要,而不同行业板块之间盈利的增长与下滑,将是美股接下来的核心变量。

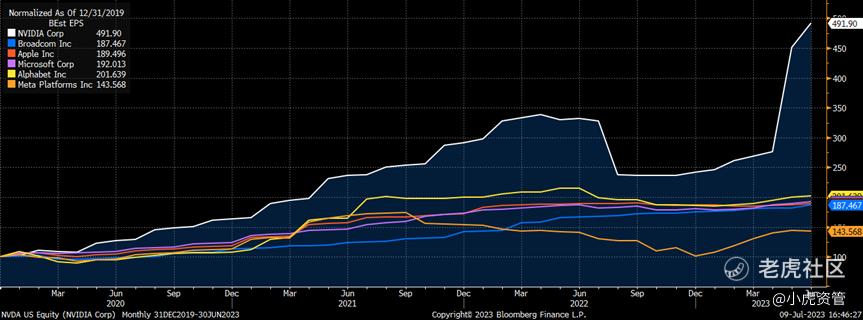

如下图,美股三大股指的一致预期盈利,自去年起都经历了不同幅度的下滑。其中,纳指受AI概念的驱动,当前一致预期盈利已基本回到了去年的高点,而受中小银行权重高达15%以上的小盘股罗素2000指数,一致预期盈利自去年Q2起回调了30%以上后,仅在近期出现小幅反弹。

• AI通用大模型打开科技股的预期盈利空间

AI通用大模型强大的处理处理和生成语言的能力,以及其在各种场景和应用中的广泛适用性和工作效率提升,切实抬高了市场对与之相关的大型科技股的盈利预期,支撑着他们在今年上半年的疯狂上涨。

进入下半年,随着科技股对AI研究投入的增加,其接下来的盈利增长叙事能否继续满足市场已被吊足的胃口,将是他们的股价能否继续高歌猛进的关键。

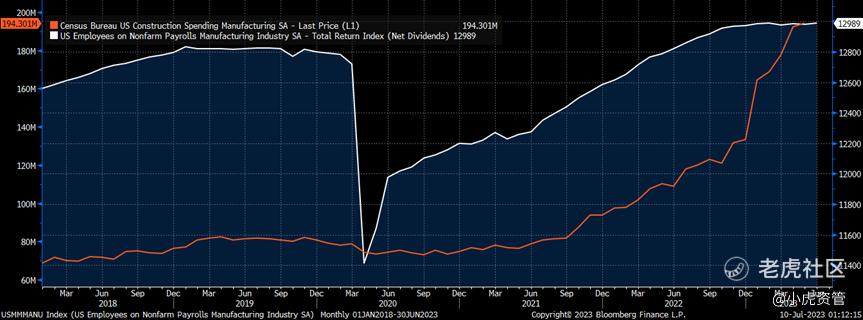

• 美国制造业回流与供应链重构带来新的盈利增长点

制造业回流与供应链重构(Reshoring and Friendshoring),是美国近年来一直在推行的战略方向,旨在重新整合全球供应链,并将一部分生产活动转移回国内或其盟友。从美国制造业建筑开支(橙线)来看,新冠疫情之后,这个过程出现了明显的加速,美国制造业非农就业人数(白线),在去年下半年开始全面超过疫情前的水平,美国制造业工人时薪,也从2020年1月时的$31.23,上涨到了2023年6月时的$36.31。

美国中小制造业公司因此受益,小盘罗素2000指数中的工业板块(白线),无论在预期营收还是预期盈利上,自去年下半年起便明显超过小盘罗素2000指数(蓝线),支撑其收益表现同样更胜一筹。

我们认为,机器生产和自动化,是美国制造业回流带来产业调整的主要方向。由此衍生出的中小盘工业板块中的建筑、设备租赁与机械化相关行业,中低端芯片加工公司,工厂REITs等,以及为他们提供贷款的资产负债表健康的区域性银行,都会因美国制造业回流与产业链重构而获得全新的盈利增长点。当然,产业调整势必同样会带来全新的资本开支扩张周期,而这在高利率环境中是受限的。

2. 高利率对盈利的结构性冲击

美联储在14个月内加息500个基点,许多人担心美国公司的融资成本会大幅增加,影响盈利。我们认为,本轮加息周期对美股盈利的冲击并不会来得这么快,其冲击的行业也是不均匀的。

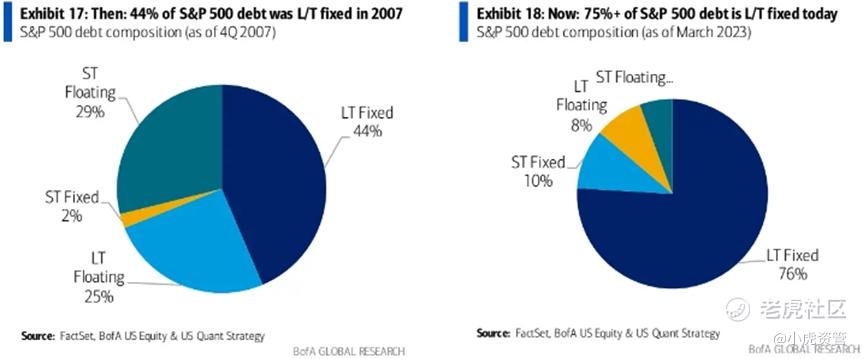

• 美国公司在2020-2021年零利率期间共融资超过$4.2万亿,其中大部分是固定利率长期债券

如下图,2020和2021年的美国公司债发行额超过了过去近30年中的任何一年,而2022年进入加息周期后,美国公司债发行额则回到了2018和2019年的水平。

根据美国银行今年一季度的统计,标普500指数成分公司76%的债务是长期固定利率债券,远高于2007年四季度的水平。这部分债券的利息支出是固定的,在到期之前不会受当下高利率的影响。

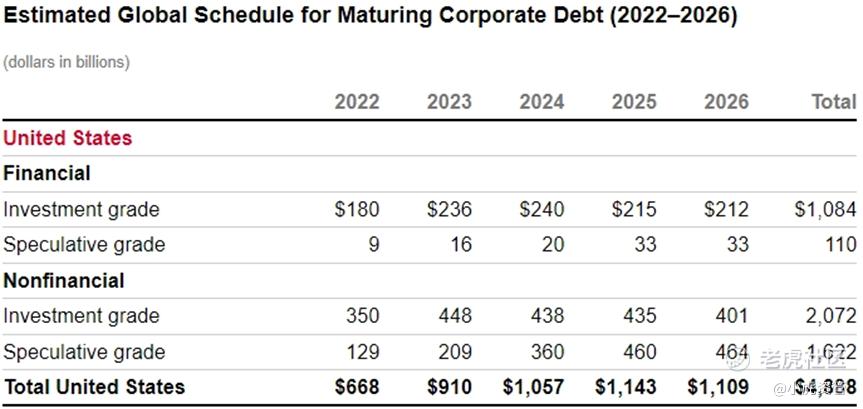

• 美国公司债将从2024年开始进入到期高峰期

如下图,从明年开始,每年将有超过$1万亿的美国公司债到期。公司们很可能需要在高利率环境下再融资,使利息支出增加。

不过,今年前两个季度的公司债发行额略高于去年同期,使得2022全年加上2023年上半年的公司债发行总额已超过$2.2万亿,多于这两年将到期的公司债总额,这一方面会增加目前公司的利息支出,但另一方面也为2024年更多的公司债到期提供了一定的缓冲。

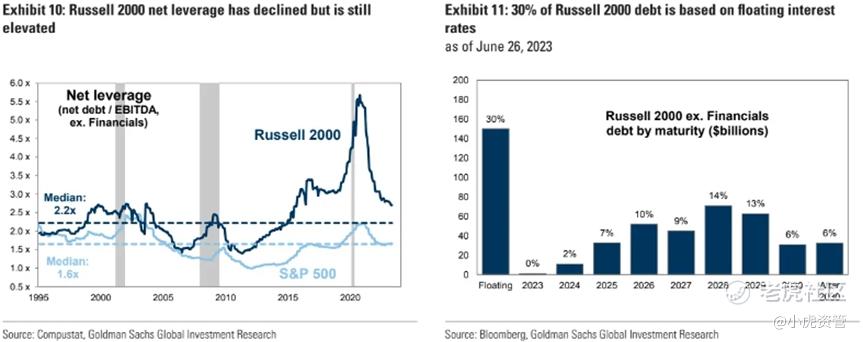

• 相比大盘股而言,小盘股受高利率的冲击更大

利息支出增加对于美股的盈利冲击是不均匀的。根据高盛的研报,美股小盘罗素2000指数的成分公司的债务结构显示,长期固定利率债券占比约60%,有30%是浮动利率债券,这部分会受到当前高利率环境的冲击。不过,小盘股的公司债到期比例从2025年开始才会大幅增加,如果届时美联储仍维持高利率,就会对小盘股的盈利带来明显的冲击。与此同时,小盘股的净杠杆比率(净债务额/EBITDA)目前是2.7倍,高于其历史中值2.2倍,相较而言,大盘股的净杠杆比率只有1.7倍,仅略高于其历史中值1.6倍。

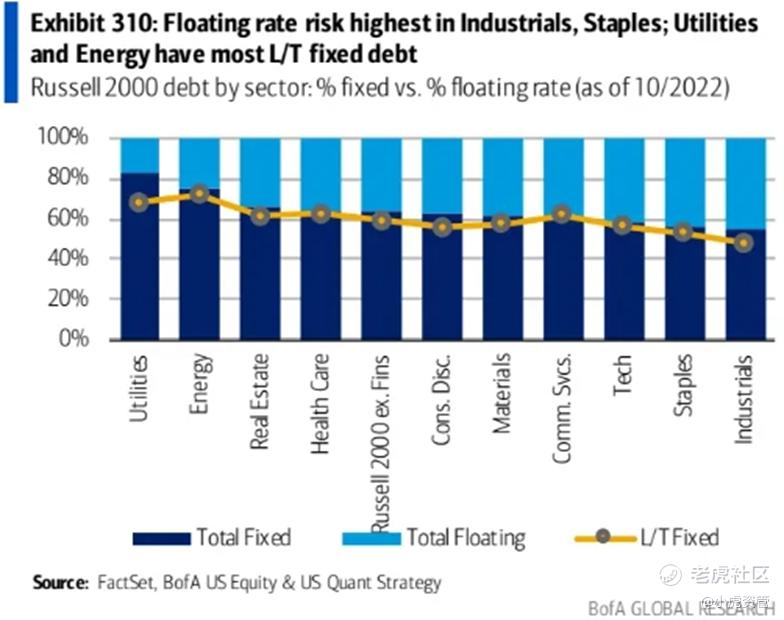

另外,根据美国银行的数据,在小盘股的一级行业中,工业板块和必需消费板块的长期固定债券占比最低,其盈利受高利率的冲击最大。相较而言,能源板块的盈利受高利率的冲击是最小的。

堪萨斯美联储两名经济学家Johannes Matschke和 Sai Sattiraju在其6月底发布的论文中指出,为了让通胀率降至2%的目标水平,美联储可能需要将基准利率维持5%以上至2026年。若果真如此,则美股中长期固定利率债券占比较低、未来两年内需要进行大规模再融资的公司,盈利将面临利息支出大幅上涨的冲击。当然,鉴于今年到期的公司债金额还不算大,今年下半年高利率环境对美股盈利的冲击,很可能还是只局限于受长短利率倒挂直接影响的中小区域性银行中。

3. 居民部门低杠杆,就业市场冷却才会降低服务业景气度

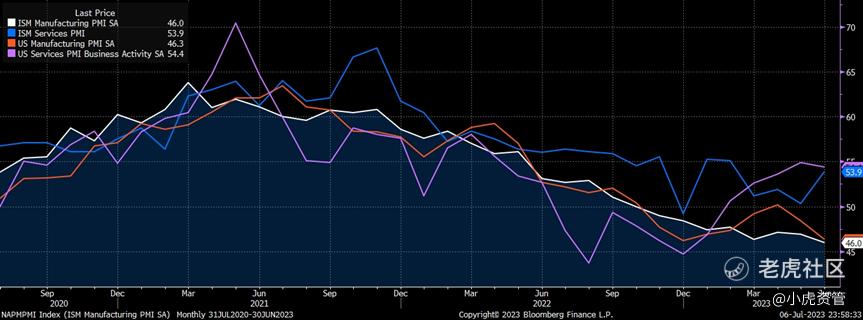

今年上半年,美国服务部门的持续景气,每个月不同口径下的服务业PMI都在50荣枯线之上,说明每个月的景气度相比上个月,都有不同程度的上升。这便是在制造业景气度持续下滑的背景下,上半年美国经济增长仍超出了包括美联储在内的绝大多数专业人士的预期的主要原因。那么,服务部门的高景气还能持续多久,也是我们衡量美股盈利反弹是否能持续的主要因素。

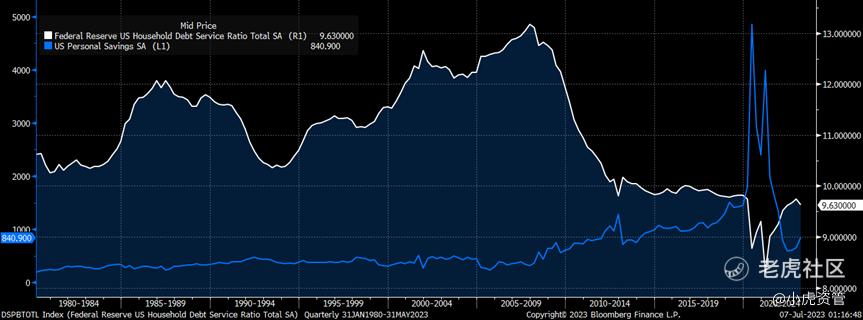

我们认为,美国居民部门杠杆偏低,且储蓄有所回升,支撑着美国服务业当前的高景气。如下图,美联储统计的美国家庭利息支出占可支配收入的比例(蓝线)目前仍位于1980年以来的低位,而家庭储蓄(白线)虽然随着政府发钱结束而大幅下滑,但在今年上半年反弹后,仍处于1980年以来相对较高的位置。

美国就业市场的火热,支撑着居民薪资收入的增长。截至5月的非农就业报告,美国服务部门的时薪同比增速仍有4.3%,高于当前CPI同比增速。而根据NFIB基于800家小型公司的调查,填补空缺职位的难度,同样处在08年金融危机以来的高位。

不过,在以往的历史中,美国就业市场从火热到冷却往往并不需要太长时间。自1970年以来,美国首次申请失业救济金人数(4周平均)在见底之后的1-2年内,美国经济就会正式进入衰退。如下图,美国首次申请失业救济金人数(4周平均)去年10月见底后缓慢攀升,我们预计就业市场冷却对服务业景气度的冲击,会在今年Q4到明年Q1显现。

因此,我们认为与服务业相关的零售业、旅游酒店业以及金融行业,到今年年底可能会遇到更多的逆风。

写在最后:

总而言之,美联储Higher For Longer,意味着全球经济在今年下半年乃至明年上半年,都大概率会继续在高利率环境中煎熬。然而,真金不怕火炼。技术革命带来的盈利突破,良好的债务与现金流结构带来的盈利韧性,以及在国家战略方向的行业赛道中具有专业壁垒,有盈利护城河的公司,总会成为大资金配置优质资产的首选。

我们对今年下半年展望,便主要集中在分析其结构性盈利预期能否维持,基于目前来看是上行的空间更大,还是下行的风险更大。比如下图中衡量各国经济数据是否多数超预期或不及预期的花旗经济意外指数,其高位或低位的转折,往往都是需要引起注意的。

在现实投资过程中,持续观察核心变量的预期变化与市场叙事的发展,随时调整分析框架,战术性改变资产配置,是必须的也是常见的。我们会在此后的市场复盘系列中,持续更新我们的观点。

配置建议:10%货币基金+20%美国长期国债+15%美股科技股+15%美股油气开采股+15%小盘制造业股票+20%大中华区股票+5%黄金

@小虎活动 @话题虎 @芝士虎 @小虎AV @33_Tiger @主神级交易员邓文 @FlowingCash @DTSniper @夜流沙 @琴心明月

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- FlowingCash·2023-07-10比特币收益率一骑绝尘,哈哈1举报

- 夜流沙·2023-07-10等大盘回踩继续加仓指数1举报

- DTSniper·2023-07-11黄金还有戏吗?点赞举报