知名中概股欢聚时代$(YY)$于今早美股盘后发布Q4和18全年财报,股价大涨4.39%。

本次财报表现如何?未来是否具有长期上涨的基础?一点看法和大家探讨。

1.行业与公司概况

(1) 行业概况:千播大战结束,头部公司整合行业

以17年光圈直播的倒闭为信号,千播大战的盛景落下帷幕,直播行业目前已进入下半场。当然,期间也免不了伴随着行业估值的下滑。

不过从长远来看,此时也正是头部公司整合行业的机会。

一旦整合完成,形成稳定的格局后,由于摆脱了激烈的竞争压力,行业生态会变得更加健康,估值也会随之回升。

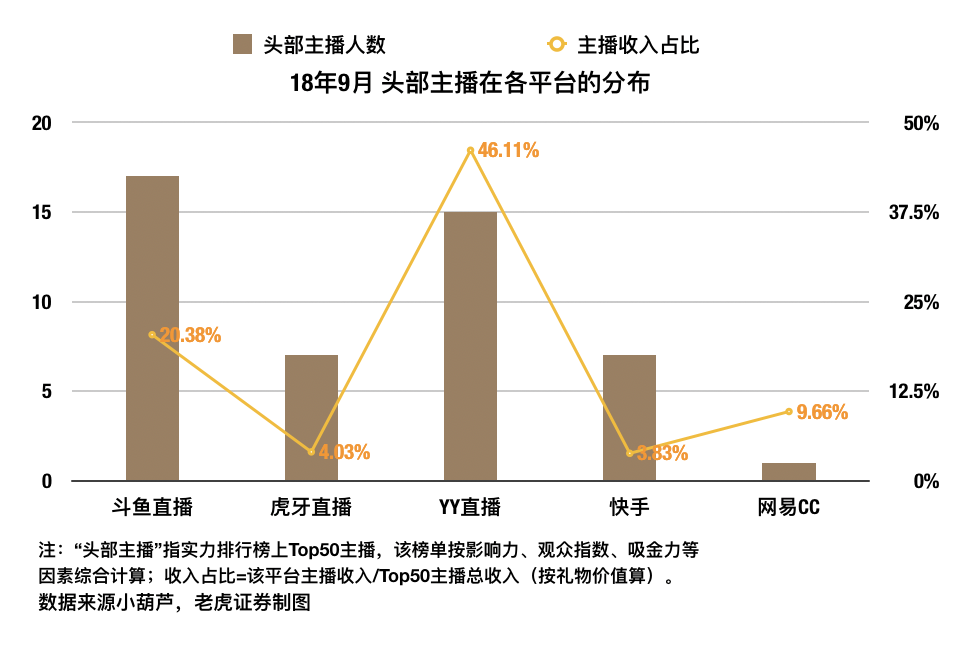

数据显示,目前行业集中度已经比较高,借用@小虎周报 的图:

(2) 公司概况:收入以用户打赏为主,三大平台各具优势

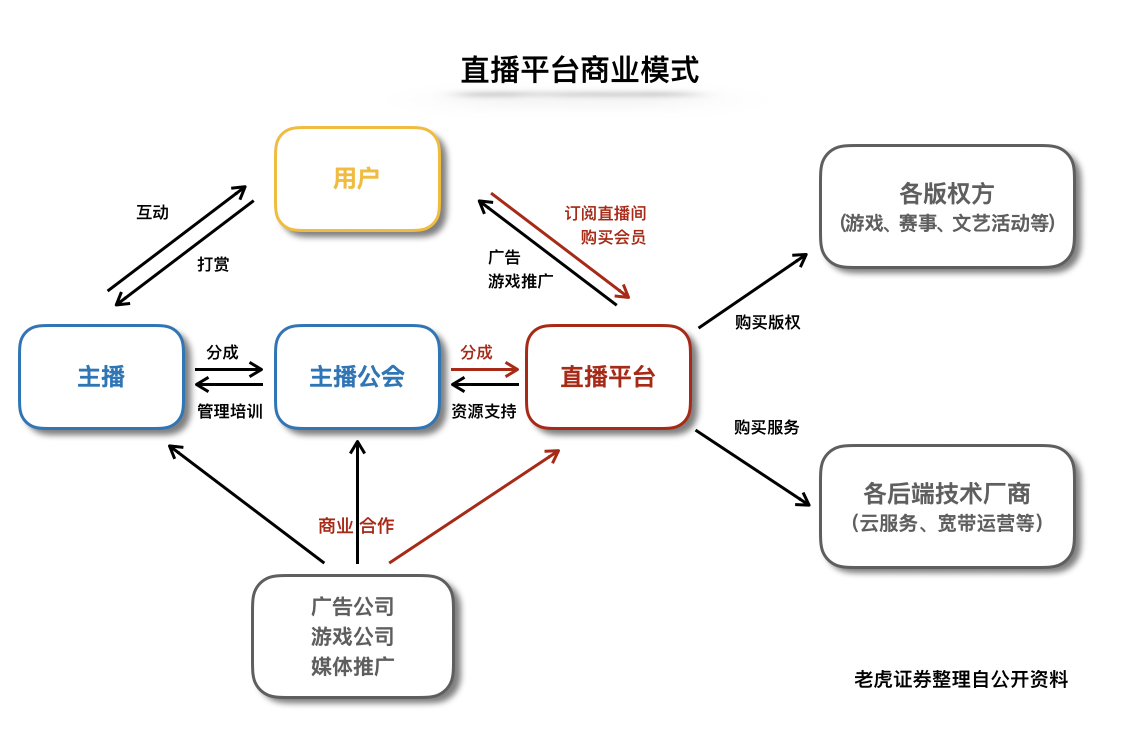

一般来说,直播平台的收入可分为直播收入(用户打赏为主)、广告和其他收入、增值服务收入、游戏联运收入等。

其中直播收入始终是各大平台的营收支柱,营收占比普遍在90%以上,YY也不例外。

此外,YY目前旗下共有三大平台,分别具有不同的优势:

A.稳定的核心平台YY直播

核心平台目前已进入相对成熟阶段,MAU增速保持稳定,商业化效率(APRRU和付费率)相对较高。

现阶段市场的目光更多集中在商业效率的进展上。

B.高速增长的游戏平台虎牙直播

目前国内游戏和电子竞技行业仍在高速增长,作为“游戏双雄”之一,虎牙也受益于此,并为YY带来丰厚的收益。

C.潜力巨大的海外平台BIGO

BIGO目前在东南亚、南亚、中东等地区占据市场优势地位,截至18年底,MAU高达6900万,并早于17年10月实现了盈利。

此平台目前被预计为YY未来增长的重要引擎,为投资者关注。

2. 18Q4财报:商业效率提升,进一步跨向海外

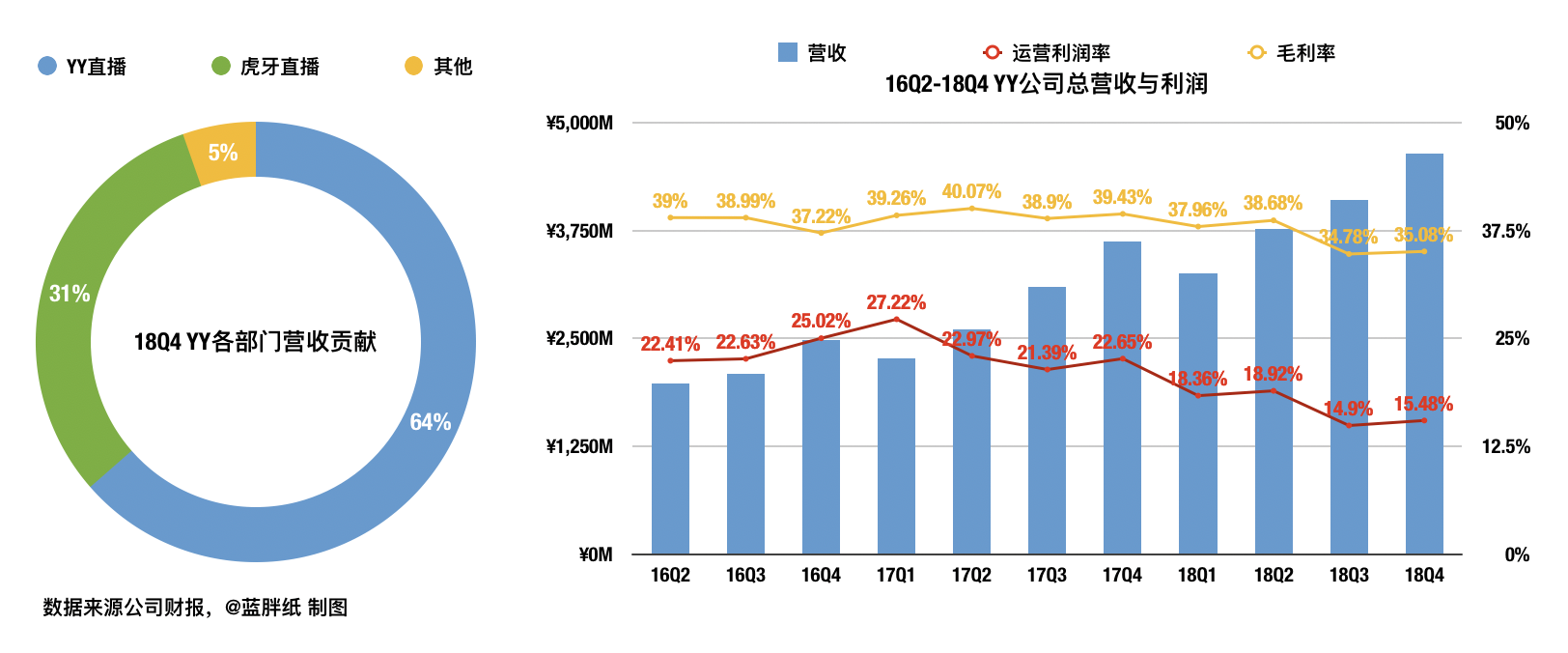

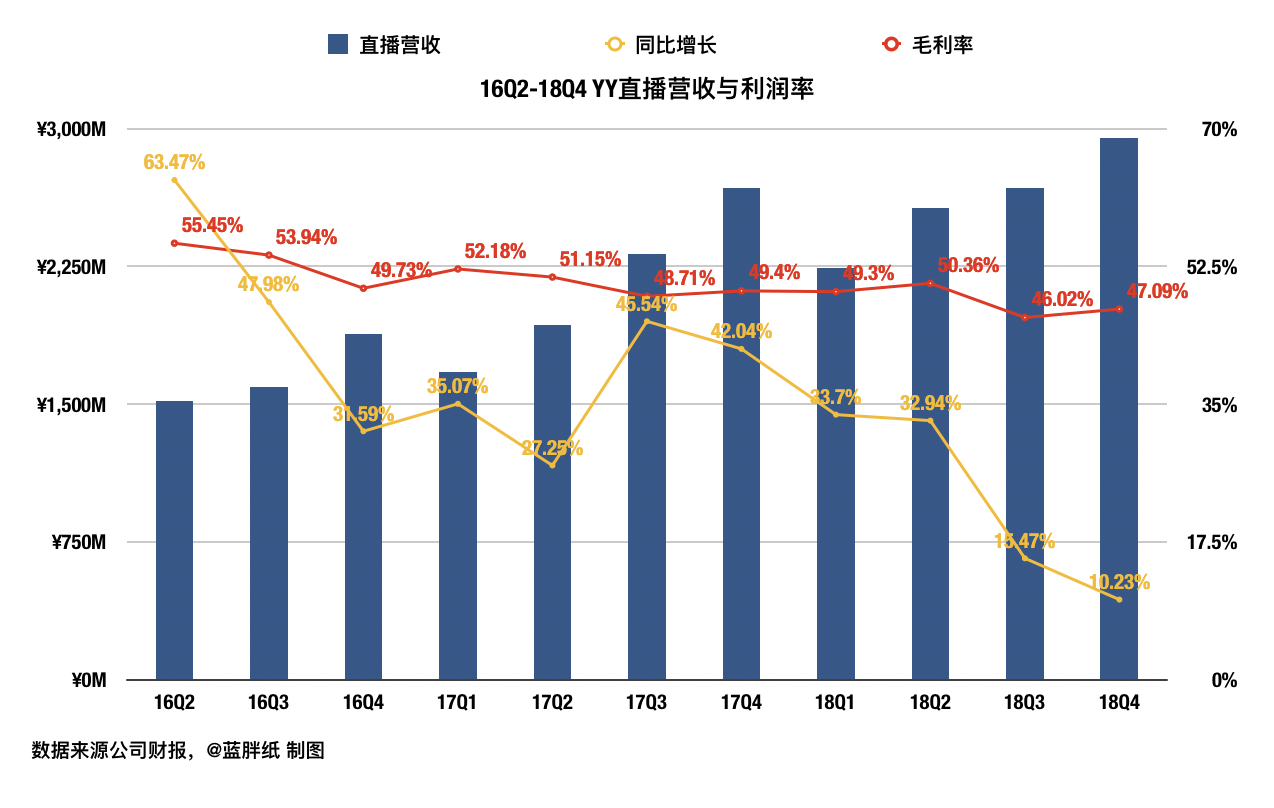

(1) 总体:营收持续增长,利润率回升

如图,18Q4公司营收持续增长,不论毛利率还是运营利润率都实现回升,这是本次财报的主要亮点。

尽管全年来看,18年毛利率略低于17年,但这主要是由于虎牙——该平台仍处于高速扩张期,毛利率低于YY直播,但其对总营收的贡献却增长较快,最终拖低了整体的毛利率。

换句话说,这并不是源于基本面恶化。

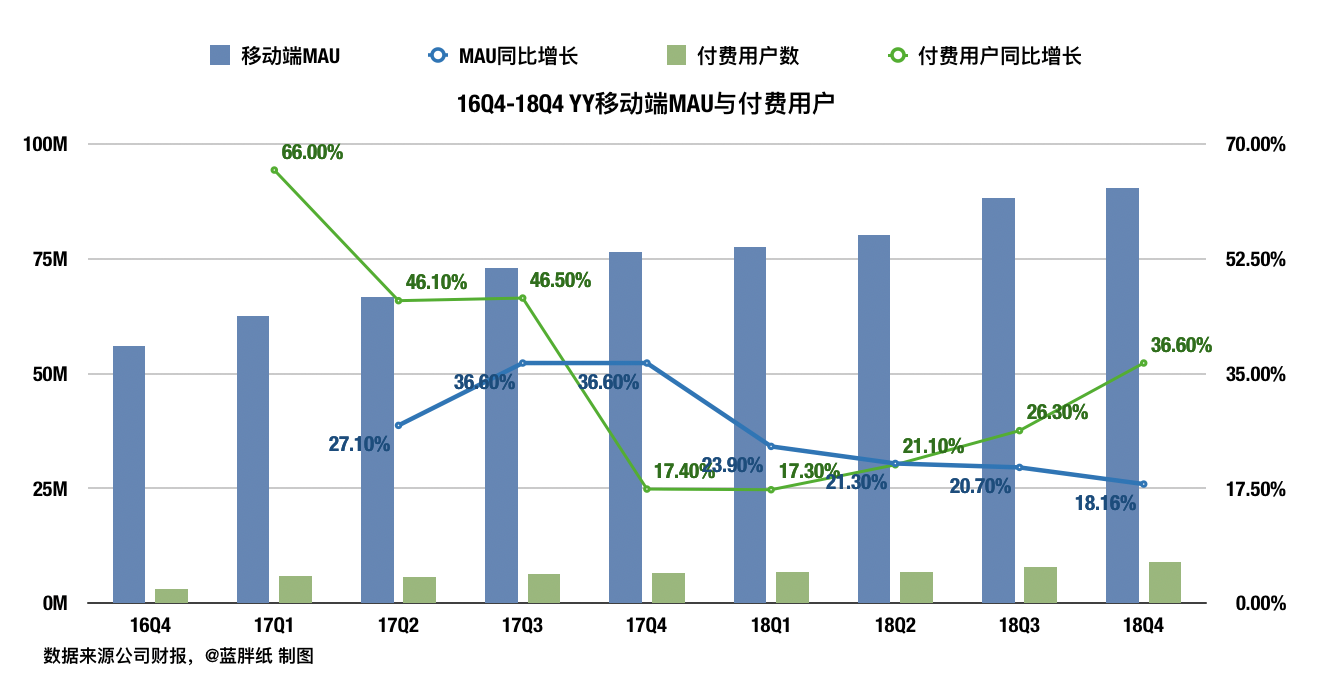

(2) YY直播:MAU稳定增长,付费用户快速扩大

如图,YY直播的MAU保持了稳定的增速,而付费用户一直高速增长。

大方向上看这得益于行业竞争的放缓,近期因素来看是因为四季度YY和小米$(01810)$开始战略合作。

另一方面,虽然营收增速暂未反弹,但是在毛利率回升和付费用户高速增长的前提下,对YY直播未来的增长我保持乐观。

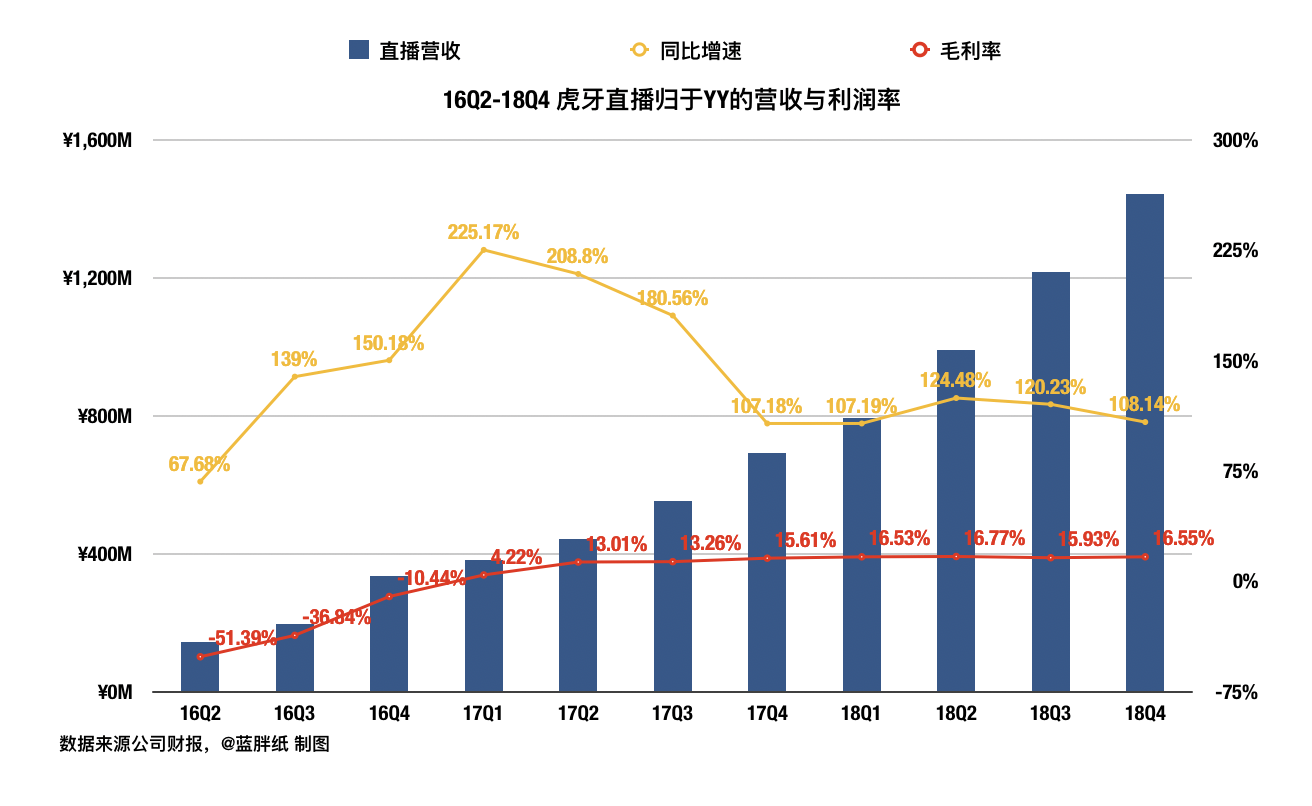

(3) 虎牙直播:继续高速增长

(3) 海外扩张:全资收购BIGO,HAGO取得佳绩

在今天早上,YY宣布完成对BIGO (BIGO Technology Pte. Ltd.)的全资收购,交易总金额约为14.5亿美元,其中包括3.43亿美元现金以及相应的YY股份。

换句话说,很快投资者将在财报中见到BIGO的运营状况,可以关注一下。

目前来说,Sensor Tower数据显示BIGO表现良好,帮助YY成为海外扩张步伐最稳健的直播公司。

另外YY旗下还有一款面对海外的社交游戏平台HAGO,据18Q4财报,四季度MAU已达2090万,在东南亚多个国家居于App排行榜高位,也可以关注一下。

(4) 业绩小结:增长稳健,持续关注全球化进展

17以来,由于抖音为首的短视频平台崛起,直播行业的商业模式和估值一直受到许多质疑。

对此,YY的管理层表示他们一方面将尝试与短视频形式联合,另一方面将布局人工智能和全球化,目前看来两方面都取得了一定成效。

18年YY开始尝试将头部艺人对外输出,通过微博、抖音、快手等外部社交媒体和短视频平台推广主播,利用短视频流量平台增加粉丝量同时,尝试将忠实粉丝引导回直播平台。

换句话说,YY试图将短视频塑造为直播平台的宣发出口。

目前付费用户的持续高速增长也许部分证明了这一策略的正确性。

另外,虽然短视频崛起快,但是它和直播的用户需求有一定差异,而且本来各个直播平台也在切短视频,我觉得最后还是会走向比拼各公司的内容生产能力和算法机制,而不是产品形态带来的新鲜感。

更直接点说,抖音的崛起算法是占了很大一部分因素的,不能全归功给产品形态。

而在全球化进展方面,目前看来YY表现良好,我们将持续保持关注。

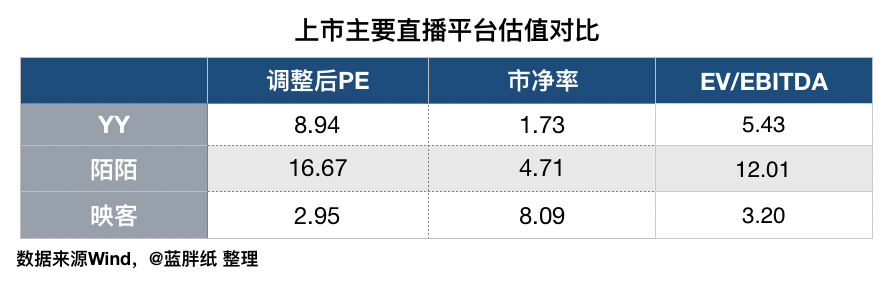

估值

以YY的财务状况和业绩发展来看,目前的估值是可以看一看的。

风险:直播行业监管风险上升;公司业绩不达预期;海外增长不达预期;中美贸易气氛再次紧张,导致中概股整体承压。

#老虎财报季#

精彩评论